Бухгалтерский учет и аудит : Курсовая работа: Формировании средств на оплату труда на предприятии

Курсовая работа: Формировании средств на оплату труда на предприятии

МЕЖДУНАРОДНЫЙ НЕГОСУДАРСТВЕННЫЙ ИНСТИТУТ ТРУДОВЫХ И

СОЦИАЛЬНЫХ ОТНОШЕНИЙ

Кафедра: “Менеджмент персонала и

производства”

Курсовая работа

по дисциплине “Экономика предприятия”

на тему: "Формировании средств на оплату труда

на предприятии"

Выполнил: студентка

3 курса

заочного отделения

факультета ЭСМ

гр. 8381

Нестерова Юлия Ивановна

Проверил: доцент

кафедры Коломиец Инесса Ивановна

МИНСК

Содержание:

Введение

3

1. Современная

политика оплаты труда 5

2. Сущность и

теоретические основы оплаты труда в

Республике Беларусь

8

2.1.

Сущность заработной платы, системы оплаты труда и их роль в рыночных отношениях

8

2.2.

Формы заработной платы

12

2.3.

Сущность и формирование фонда оплаты труда 17

3.

Формирование средств на оплату труда в ЗАО “Настурция”

21

3.1.

Характеристика ЗАО “Настурция” 21

3.2.

Формирование средств на оплату труда и система

оплаты

труда в ЗАО “Настурция” 24

4. Возможные пути совершенствования оплаты

труда в ЗАО “Настурция”

31

Заключение

35

Список

литературы 36

Приложения

37

Введение

Рабочая сила, как трактуется в курсе экономики, - это совокупность

физических и умственных способностей человека, его способность к труду. В

условиях рыночных отношений “способность к труду” делает рабочую силу товаром.

Но это не обычный товар. Его отличие от других товаров состоит в том, что он,

во-первых, создает стоимость больше чем стоит сам, во-вторых, без его

привлечения невозможно осуществить любое производство, в-третьих, от него во

многом зависит эффективность использования основных и оборотных

производственных фондов.

Так как же заставить рабочую силу работать наиболее эффективно?

Ответ на этот вопрос лежит в основе любой кадровой политики. И на первом месте

по важности среди факторов, влияющих на эффективность использования рабочей

силы, стоит система оплаты труда. Именно заработная плата, а зачастую только

она, является той причиной, которая приводит человека на его рабочее место.

Значение данной проблемы трудно переоценить. Это и обусловило выбор мной темы

курсовой работы: “Формирование средств на оплату труда на предприятии”.

В

данной курсовой работе рассматриваются существующие в современных условиях

хозяйствования формы оплаты труда, основные принципы их организации и

применения на примере Закрытого акционерного общества “Настурция”.

Дана

характеристика хозяйственной деятельности и экономического положения этого

предприятия. Рассмотрены действующие в Акционерном обществе положения по оплате

труда, положения о премировании и вознаграждениях.

В курсовой работе отражена кризисная ситуация в оплате труда в данный период и

рассмотрены предлагаемые пути выхода из сложившегося кризисного положения.

Также предложены некоторые рекомендации по совершенствованию действующих систем

оплаты труда работников торговых предприятий на примере ЗАО “Настурция”.

1. Современная

политика оплаты труда

Оплата

труда - это вознаграждение, исчисленное, как правило, в денежном выражении,

которое по трудовому договору собственник либо уполномоченный им орган

выплачивает работнику за выполненную им работу.

Размер

оплаты труда зависит от сложности и условий выполняемой работы,

профессионально-деловых качеств работника, результатов его труда и

хозяйственной деятельности предприятия.

Расходы

на оплату труда состоят из:

·

основной

заработной платы - вознаграждения за выполненную работу в соответствии с

установленными нормами труда. Она устанавливается в виде тарифных ставок

(окладов) и сдельных расценок для рабочих и должностных окладов для служащих;

·

дополнительной

заработной платы - вознаграждения за труд сверх установленной нормы, за

трудовые успехи и изобретательность и за особые условия труда. В нее входят

доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные

действующим законодательством; премии, связанные с выполнением производственных

заданий и функций;

·

других

поощрительных и компенсационных выплат в форме вознаграждений по итогам работы

за год, премии по специальным системам и положениям, компенсационные и другие

денежные и материальные выплаты, не предусмотренные актами действующего

законодательства либо которые проводятся сверх установленных указанными актами

норм.

В основу организации оплаты

труда положены следующие основные принципы:

·

осуществление

оплаты труда в зависимости от количества и качества труда;

·

дифференциация

заработной платы в зависимости от квалификации работника, условий труда и

отраслевой принадлежности предприятия;

·

систематическое

повышение реальной заработной платы, т.е. превышение темпов роста номинальной

заработной платы над инфляцией;

·

превышение

темпов роста производительности труда над темпами роста средней заработной

платы;

·

предоставление

предприятиям максимальной самостоятельности в вопросах организации и оплаты

труда.

Оплата труда

обеспечивает нормальное воспроизводство рабочей силы (воспроизводительная

функция) и мотивирует работников для эффективных действий на своем рабочем

месте (стимулирующая функция).

Организация оплаты

труда на предприятии состоит из следующих элементов: формирование фонда оплаты

труда; нормирование труда; установление тарифной системы; выбор форм и систем

оплаты труда.

Государственная

политика оплаты труда реализуется путем установления: минимальной заработной

платы; государственных норм и гарантий в оплате труда (за работу в сверхурочное

время, праздничные и выходные дни и за время выполнения государственных

обязанностей); условий определения части дохода предприятия, направляемого на

оплату труда; межотраслевых соотношений в оплате труда; условий и размеров

оплаты труда в бюджетных организациях и учреждениях; максимальных размеров

должностных окладов руководителей государственных предприятий; уровня

налогообложения предприятий и доходов работников.

Минимальная заработная плата

регулируется с учетом уровня экономического развития, уровня производительности

труда, уровня средней заработной платы и стоимостной величины минимального

потребительского бюджета (черты малообеспеченности).

Реализация

политики оплаты труда осуществляется на основе договорного регулирования путем

заключения системы тарифных соглашения на трех уровнях:

-

межотраслевом

(генеральное тарифное соглашение);

-

отраслевом или

региональном;

-

производственном

(тарифное соглашение как составная часть коллективного договора).

Тарифное

соглашение - это договор между представителями сторон переговоров по вопросам

оплаты труда и социальных гарантий, предметом которого

на уровне предприятия являются: формы и системы оплаты труда для различных

категорий работников; минимальная тарифная ставка; размеры тарифных ставок и

должностных окладов по разрядам работ и должностям работников; виды и размеры

доплат, надбавок, премий и др.

2.Сущность и теоретические основы

оплаты труда в Республике Беларусь.

2.1. Сущность

заработной платы, системы оплаты труда и их роль в рыночных отношениях

В

условиях перехода к рыночной экономике особую роль приобретает стимулирование труда - совокупность материальных и

моральных стимулов, создающих у работников заинтересованность в результатах

труда.

Заработная плата является денежным выражением части

совокупного общественного продукта, предназначенной для индивидуального

потребления рабочими и служащими. Она возмещает затраты необходимого труда с

учетом его количества и качества.

Таким образом, заработная плата является средством

материального стимулирования и постоянного роста благосостояния трудящихся. С

ее помощью устанавливают зависимость между мерой труда и его оплатой. Чем

теснее связь между трудовым вкладом и размером заработной платы, тем эффективнее

ее стимулирующая роль.

Системы оплаты труда как элемент организации заработной платы обеспечивают связь между

результатами труда работника (индивидуальными и коллективными), нормами труда и

нормами оплаты. Выбор системы оплаты целиком и полностью является прерогативой

работодателя. [1, стр.494].

Система оплаты труда в Республике Беларусь основана на

республиканской тарифной системе труда, составными частями которой являются:

Единая тарифная сетка (ЕТС), единый тарифно-квалификационный справочник (ЕТКС),

тарифные ставки и оклады.

Единая тарифная сетка была утверждена 01.01.96 г.

Постановлением Министерства труда Республики Беларусь “Об организации оплаты

труда на основе применения Единой тарифной сетки работников Республики

Беларусь” и рекомендована для предприятий, организаций и предприятий независимо

от их подчиненности и форм собственности.

В отраслях бюджетной сферы дифференциация оплаты труда

работников осуществляется по квалификационному категорированию по 23 разрядам

Единой тарифной сетки. Применяемая ныне тарифная сетка в большей степени чем

предыдущая, учитывает сложность труда, профессионализм и деловые качества

работников. Так, можно выделить несколько квалификационных групп работников в ETC. Второй

разряд выше первого на 35 %, третий отличается от второго - на 36%, разрыв

между каждым разрядом с третьего по седьмой составляет 16%, с седьмого по

десятый - 10%, с десятого по четырнадцатый - 7%, с четырнадцатого по

восемнадцатый - 6%, с восемнадцатого по двадцать первый - 5%, с двадцать первого

по двадцать восьмой - 4%. Продвигаясь вверх по разрядам можно отметить

сглаживание квалификационного уровня работников.

Тарифная сетка характеризует

квалификационные и профессиональные различия между работниками. Цена рабочей

силы определяется рабочим временем, необходимым для восстановления умственной и

физической энергии работника создающего товар или услугу. В свою очередь,

рабочее время, затрачиваемое на производство благ, характеризуется уровнем

производительности и интенсивности труда. На их уровень оказывают влияние

различные факторы: технический уровень производства, улучшение организации

производства, труда, управления и Т.п. Производительность труда характеризуется

затратами рабочего времени на производство единицы продукции. Интенсивность

труда отражает степень напряженности труда в процессе производства и

определяется расходом физической и нервной энергии работающего в единицу

времени. [2, стр.80]

Тарифно-квалификационные справочники представляют собой

сборники тарифно-квалификационных характеристик профессий и служат для

определения квалификации рабочих и служащих (установления того или иного

тарифного разряда) и тарификации работ, т.е. их отношения к тому или иному

размере тарифной сетки.

С введением ЕТС тарификация работников производится на

основе действующего ЕТКС по профессиям рабочих и работ, а также

квалификационного справочника должностей руководителей, специалистов и служащих

с учетом положений, инструкций и аттестаций работников.

Тарифные разряды и коэффициенты руководителей и

специалистов предприятий делятся на 3 категории, отнесение к которым зависит

от среднесписочной численности работающих и от размера прибыли от реализации

продукции.

Определение тарифной, т.е. гарантированной заработной

платы каждому работнику с введением единой тарифной системы значительно

упрощено. Она находится в прямой зависимости от установленного минимума

заработной платы для первого разряда для всех категорий работающих, тарифного

коэффициента. С увеличением минимума заработной платы соответственно изменяются

тарифные коэффициенты. Тарифные коэффициенты, предусмотренные ЕТС по ее

разрядам, рассчитаны исходя из установленных Постановлением кабинета Министров

Республики Беларусь межразрядных соотношений тарифных коэффициентов и выражают

отношение тарифной ставки данного разряда к ставке первого разряда.

Коэффициент первого разряда равен единице, а коэффициенты высших разрядов

бывают разными. [3, стр.290-291].

Однако, в зависимости от форм заработной платы

применяемой субъектом хозяйствования или их сочетания, в РБ существует еще

множество систем оплаты труда.

2.2. Формы

заработной платы

Во всех отраслях народного хозяйства используются две

формы заработной платы:

- оплата за количество и качество выработанной продукции

по установленным расценкам называется сдельной;

- оплата за количество проработанного времени с учетом

квалификации работника независимо от выработки именуется повременной.

Наиболее распространенной формой оплаты труда является

сдельная. Она применяется там, где возможен количественный и качественный учет

выработки продукции или объема работ и технически обоснованно нормирование

выработки. На каждую единицу продукции или объема работ устанавливается

сдельная расценка, которая представляет собой величину оплаты труда. Расценка может

быть единичной или комплексной.

Сдельная форма оплаты труда имеет свои системы: прямую,

сдельно-премиальную, сдельно-прогрессивную, косвенную и аккордную. При прямой

сдельной системе заработок каждого рабочего пропорционален его выработке

и определяется как произведение изготовленных или выработанных единиц

продукции.

Наиболее распространенной системой сдельной оплаты труда

является сдельно-премиальная. Рабочему кроме заработка по прямым

сдельным расценкам, выплачивается премия за выполнение и перевыполнение

установленных показателей. Премии определяются за фактически отработанное время

на основании сдельного заработка.

При сдельно-прогрессивной системе оплаты труда в

пределах установленной исходной нормы (базы) производится по прямым сдельным

расценкам, а сверх данной нормы – по повышенным. Увеличение сдельных расценок

определяется в каждом случае по специальной шкале. Например, при перевыполнении

исходной нормы от 1 до 10 % сдельная расценка увеличивается на 50 %, а свыше 10

на 100 %. Коэффициент увеличения сдельной расценки в первом случае будет

равен 0,5, а во втором он определяется по удвоенным расценкам.

Доплата по этой системе устанавливается различными

методами. Наиболее универсальным является следующий: вначале определяется часть

заработка, начисленного по прямым расценкам за весь объем выполненный работы,

полученная величина умножается на процент перевыполнения нормы выработки и на

коэффициент увеличения сдельной расценки, взятый в соответствии с действующей

прогрессивной системой оплаты труда:

Зобщ. = З сд. + З сд. (Пв.н. – Пн) / Кр. [1],

где Зобщ. – общий заработок рабочего по сдельно-

прогрессивной системе, р.;

З сд. – сдельный заработок по основным сдельным

расценкам, р.;

Пв.н. – выполнение норм выработки, %;

Пн. – исходная база для начисления прибыли, выраженная в

процентах выполнения норм выработки, %;

Кр – коэффициент увеличения основной сдельной расценки.

Косвенная сдельная система служит для оплаты труда наладчиков технологического

оборудования, слесарей-ремонтников, помощников мастеров и других

вспомогательных рабочих, от результатов деятельности которых зависит

производительность основных рабочих.

Такая оплата может быть организована по сдельным

расценкам, увеличивающимся по обслуживаемому участку.

При аккордной с системе оплаты величина

заработной платы устанавливается за весь объем работы, а не за каждое изделие

или операцию. Эта система обычно сочетается с премированием за сокращение

сроков выполнения аккордных заданий. Общая стоимость работ определяется на

основе норм времени (выработки) и расценок. Бригаде выдается аккордный наряд,

предусматривающий весь комплекс основных и вспомогательных работ. В наряде

указывается начало и окончание работ, а также суммы заработной платы и премий с

учетом качества. При долгосрочном выполнении сумма премии известна заранее.

Такая система оплаты труда эффективно применяется в

строительстве (бригадный подряд), на автотранспорте, угольной и других

отраслях. [4, стр. 68-69].

Повременная форма оплаты труда бывает простая и повременно-премиальная.

При простой повременной системе заработок зависит

от тарифной ставки (должностного оклада) и количества отработанного времени.

В промышленности в основном преобладает повременно-премиальная

система оплаты труда, при которой, кроме заработка по тарифным ставкам

(окладам), выплачивается премия за достижение определенных количественных и

качественных показателей.

Оплата труда руководителей, специалистов и других

работников, относящихся к служащим, производится по повременной и

повременно-премиальной системам. Порядок исчисления заработка такой же, так и

для рабочих-повременщиков, но устанавливается оклад согласно штатному

расписанию. Премируются руководители, специалисты, другие работники,

относящиеся к служащим за основные результаты хозяйственной деятельности из

фонда потребления по конкретным показателям, устанавливаемым руководителем

объединения, предприятия по согласованию с профсоюзным комитетом. Показатели

премирования коллективов функциональных подразделений и тесно связывают с

конечными результатами работы предприятия и устанавливаются дифференцированно

по отдельным категориям и группам работников с учетом стоящих перед ним задач.

Условиями эффективного применения повременной оплаты

труда являются:

·

внедрение рациональных режимов труда и отдыха работников

торговли и строгий учет фактически проработанного каждым работником времени;

·

обязательное наличие на каждом торговом предприятии графиков

выхода на работу и табелей учета фактически проработанного времени;

·

своевременное проведение пересмотра квалификационных

категорий или разрядов работников;

·

применение наиболее рациональных нормативов трудовых

затрат;

·

утверждение в каждой организации, на предприятии должностных обязанностей

по категориям работников.

В условиях экономики рыночного типа ведущее место

занимает контрактная, договорная система оплаты труда. Уровень

оплаты труда фиксируется в договоре между работниками и администрацией, который

может носить индивидуальный или коллективный характер. В тех отраслях

экономики, где интересы трудящихся защищают профсоюзы, уровни оплаты труда

складываются под воздействием тройственных соглашений, в которых наряду с

нанимателями и нанимаемыми участвуют и представители профсоюзов. [5, стр. 216].

Необходимо отметить, что и в рыночной экономике цена

труда на рынке рабочей силы складывается под влиянием не только спроса и

предложения, но и ряда иных факторов, на нее могут влиять профессия,

образование, пол, возраст, региональные факторы, условия труда, традиции,

законодательные ограничения, установившиеся правила и нормы. В частности,

величина заработной платы работника складывается под воздействием тарифов.

2.3. Сущность и формирование фонда оплаты труда

Фонда заработной платы планируется на основе следующих

данных:

·

производственная программа в натуральном и стоимостном

выражении, ее трудоемкость;

·

состав и уровень квалификации работников, необходимых

для выполнения программы;

·

действующая тарифная система;

·

применяемые формы и системы оплаты труда;

·

нормы и зоны обслуживания, а также законодательные акты

по труду, регулирующие заработную плату (род выплат и доплат, учитываемых

при оплате труда).

В состав фонда включается основная и дополнительная

заработная плата. К основной относится оплата труда за выполненные работы. Она

включает сдельную заработную плату, тарифный фонд заработной платы, премии.

К дополнительной заработной плате относятся такие

выплаты работникам предприятий, которые производятся не за выполненную работу,

а в соответствии с действующим законодательством (доплаты за работу в ночное

время, бригадирам, за сокращенный рабочий день подросткам и кормящим матерям,

оплата очередных и дополнительных отпусков, выполнение государственных

обязанностей, оплату за обучение учеников).

В плановый фонд заработной платы не включаются доплаты

за отклонения от нормальных условий труда (плата за сверхурочные работы,

простои, брак и т.п.).

В действующей практике используются разнообразные методы

формирования фонда оплаты труда как в целом по предприятию, так и по

структурным подразделениям. Долгие годы фонд оплаты труда определялся

умножением расчетной численности работающих на плановый уровень средней

заработной платы (без учета выплат из фонда материального поощрения). Основой

расчета этих показателей по действующим предприятиям явилось определение

планового прироста производительности труда и средней заработной платы.

Недостаток этого метода формирования фонда заработной платы состоит в том, что

он не нацеливает на рациональное использование живого труда, так как в данном

случае при большей численности работающих будет больше фонд заработной платы.

Не обеспечивает приведенный метод формирования фонда заработной платы прямой

зависимости не только с конечным результатом труда коллектива, но даже с

объемом производства. В этой связи следует отметить, что наилучшим образом эту

задачу может решать нормативный метод формирования фонда оплаты труда. Именно

данный метод использует большинство компаний в странах с развитой рыночной

экономикой. Однако он может быть действенным лишь при наличии следующих

условий: во-первых, нормативы должны быть стабильные, долговременные,

изменяться лишь в случае влияния на объем производства факторов, не связанных с

трудовыми условиями коллектива. Во-вторых, нормативы формирования фонда оплаты

труда должны быть не индивидуальные, а групповые.

В практике нормативный метод используется в двух

модификациях. В первом случае на основе установленных абсолютных нормативов

расхода заработной платы на рубль произведенной продукции и ее объема

определяется плановый фонд оплаты труда. Норматив заработной платы

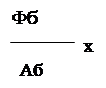

рассчитывается по формуле:

где Н — норматив расхода фонда заработной платы на

рубль товарной (реализованной, чистой) продукции;

Фб — фонд заработной платы в базисном периоде, тыс.руб.;

Аб — объем товарной продукции, тыс.руб.;

ΔЗ — плановый прирост средней заработной платы, %;

ΔП— плановый прирост производительности труда, %.

При этом ДЗ определяется по формуле: ДЗ = С х ДП,

где С - норматив прироста средней заработной платы на

один процент прироста производительности труда.

Его величину целесообразно дифференцировать по

предприятиям, структурным подразделениям в зависимости от доли прироста объема

производства за счет повышения производительности труда и структуры факторов

этого повышения. Чем выше доля факторов, связанных с использованием

внутрипроизводственных резервов, тем более высоким может быть относительный

прирост средней заработной платы на каждый процент увеличения

производительности труда.

При использовании второй модификации нормативного метода

фонд заработной платы состоит из двух частей. Первая часть - фонд заработной

платы в базисном периоде. Вторая - прирост фонда заработной платы по

стабильному нормативу за каждый процент прироста объема производства. При

данном методе расчета фонд оплаты труда не связан с конечным результатом труда

коллектива.

С 1991 года предприятия самостоятельно формируют фонд

оплаты труда. Механизм регулирования расходов на оплату содержит

следующие элементы:

·

порядок определения нормируемой величины расходов на

оплату труда, включаемых в себестоимость продукции;

·

порядок налогообложения расходов на оплату труда,

превышающих нормативную величину.

Нормируемая величина фонда оплаты труда рассчитывается

исходя из установленной правительством величины минимальной заработной платы на

одного работающего в месяц с учетом отраслевых поправочных коэффициентов и

плановой численности работающих.

Установлен следующий порядок исчисления суммы штрафа за

превышение нормируемой величины оплаты труда. Предприятия, у которых размер

фонда оплаты труда, относимый на себестоимость продукции (работ, услуг)

превышает нормируемую величину, увеличивают налогооблагаемую прибыль на сумму

превышения. [6, стр.335-338]

3. Формирование

средств на оплату труда в ЗАО “Настурция”

3.1.

Характеристика ЗАО “Настурция”

Закрытое акционерное

общество было образовано по решению трудового коллектива 3 мая 1994 г. и

зарегистрировано в реестре общереспубликанской регистрации 31 мая 1994 г.

Мингорисполкомом.

Местонахождение

предприятия: г.Минск, пер.Козлова, 5. Магазин “Мебель для кухни”.

ЗАО

Наструция” является юридическим лицом. Для организации и ведения своей

деятельности предприятие имеет расчетный счет в банке в установленном

законодательством Республики Беларусь порядке, имеет печать со своим

наименованием, штампы и другие реквизиты, определяемые ЗАО.

ЗАО

Настурция” основано на коллективной форме собственности.

ЗАО

Настурция” осуществляет свою деятельность на основе лицензии № 2102 от

11.10.1994 г., которая перерегистрирована 11.10.1999 г. и действительна до

11.10.2004 г.

Целью

создания ЗАО “Настурция” является осуществление торговой деятельности,

направленной на удовлетворение социальных и экономических интересов Учредителей

и работников ЗАО “Настурция”, а также жителей г.Минска и Партизанского района

г.Минска.

Исходя

из целей ЗАО осуществляет следующие виды деятельности, установленные

законодательством Республики Беларусь:

-

розничная

торговля промышленными товарами;

-

деятельность,

подлежащая лицензированию, может осуществляться только после получения

соответствующих лицензий.

В

таблице 1. Прил.А. представлены экономические показатели работы ЗАО за III

IV кварталы 2000 г.

Из

таблицы видно, что:

Розничный

товарооборот и валовой доход увеличились в четвертом квартале на 5153 тыс. руб.

( 4,5 %) и на 769 тыс.руб. (3,9 %) соответственно. На мой взгляд, увеличение

товарооборота произошло в результате предоставления магазином скидок на

мебельные гарнитуры в новогодним праздникам в период с 20 по 31 декабря;

В

четвертом квартале произошло также увеличение издержек обращения на 2413

тыс.руб. это связано в основном с увеличением затрат на рекламу и праздничное

оформление магазина;

Однако,

несмотря на увеличение товарооборота в четвертом квартале, уровень издержек в

товарообороте (14,1 %) не превысил уровень валового дохода (16,9 %), превысил

уровень прибыли в товарообороте почти в 10 раз (1,4%).

Уровень

прибыли от реализации в валовом доходе в третьем квартале был больше на 9,5 %.

Также

в четвертом квартале произошло снижение прибыли полученной на 1 чел. (на 59,7

тыс.руб.) и рентабельности (на 13,9 %).

В

таблице 2. представлены экономические показатели работы ЗАО за октябрь

декабрь 2000 г.

Самый

высокий товарооборот и прибыль от реализации были получены в декабре месяце,

это обусловлено предоставленными магазином новогодними скидками.

Товарооборот

в декабре возрос на 7,1 % по сравнению с октябрем и на 20,2 % по сравнению с

ноябрем.

Прибыль

от реализации увеличилась в декабре по с октябрем на 96,2 % и на 127 % по

сравнению с ноябрем.

Также

декабре месяце незначительно возросли издержки обращения по сравнению с

октябрем на 0,7 % и на 6,6 % по сравнению с ноябрем.

Самая

высокая рентабельность была в декабре (15,4 %) почти в два раза выше чем в

остальные месяцы третьего квартала.

3.2.

Формирование средств на оплату труда и система оплаты труда в ЗАО “Настурция”

В соответствии со статьей 80 КЗоТ Республики Беларусь

при оплате труда работников на предприятиях и организациях торговли и

общественного питания могут применяться тарифные ставки, оклады, а также

бестарифная система, если предприятие сочтет такую систему наиболее

целесообразной.

Вид, системы оплаты труда,

размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также

соотношение в их размерах между отдельными категориями персонала и штатное

расписание предприятия торговли определяют самостоятельно и фиксируют их в

коллективных договорах и иных локальных нормативных актах.

Согласно

Положения об оплате труда работников в ЗАО “Настурция” рабочее время является

исходным моментом при определении величины оплаты труда каждого работника. То

есть на предприятии существует повременно-премиальная система оплаты труда.

Фонд

оплаты труда на предприятии формируются следующим образом: ежемесячно

составляется штатное расписание с указанием должностей, окладов и количества

человек (ставок) в ЗАО “Настурция”, далее оклад умножают на ставку и суммируют

(приложение Б)

На

предприятии установлена рабочая неделя продолжительностью 40 часов для работников

с нормальными условиями труда. С учетом действующих норм трудового

законодательства установлен ежегодный оплачиваемый отпуск продолжительностью 21

календарный день.

Вопросы

применения форм, систем и размеров труда, материального стимулирования, выплат

вознаграждений, доплат, надбавок и индексации заработной платы рассматривает и

утверждает директор в ЗАО “Настурция” предварительно согласовав их с

профсоюзным комитетом в ЗАО “Настурция”. Оплата труда производится в пределах

средств, заработанных трудовым коллективом. При расчете окладов работников

общества пользуются Единой тарифной сеткой РБ.

Тарификация

работ и присвоение разрядов рабочим, специалистам осуществляется по Единому

тарифно-квалификационному справочнику должностей, осуществляет индексацию заработной

платы исходя из публикуемого Правительством индекса цен (при наличии средств).

Правление в ЗАО “Настурция” периодически повышает зарплату работникам

предприятия, увязывая ее с ростом товарооборота, прибыли, качеством

обслуживания. Оплата труда работника в ЗАО “Настурция” определяется его личным

трудовым вкладом и предельными размерами не ограничивается. В ЗАО “Настурция”

премирует работников за текущие результаты работы, вознаграждает по итогам

работы за год, поощряет за высокие достижения и выполнения отдельных заданий.

За работу в выходные и праздничные дни установлена доплата.

Движение

личного состава: прием, перемещение, увольнение работников оформляется

приказами руководителя предприятия, с согласия которого в коллектив принимаются

(увольняются) работники.

В

соответствии с законом “О предприятиях в Республике Беларусь” в ЗАО “Настурция

работают штатные сотрудники, совместители, также временно привлеченные лица по

трудовым соглашениям. Копии всех приказов о приеме, увольнении работников списочного

и несписочного состава должны незамедлительно передаваться в бухгалтерию ЗАО

Настурция”.

Трудовой

режим ЗАО “Настурция” определяется месячными графиками выхода на работу

сотрудников, в которых указывается число рабочих дней и время начала-окончания

работы.

В

бухгалтерии предприятия для начисления заработной платы на каждого работника

открывается лицевой счет. Для исчисления заработной платы и контроля за

использованием рабочего времени ведется табель, который в конце месяца сдается

в бухгалтерию. Учет рабочего времени ведется по табельным номерам. В нем

фиксируется фактически отработанное время, опоздания, прогулы, болезни, отпуск,

выходные и праздничные дни (путем использования буквенных кодов).

Для

определения суммы заработной платы, подлежащей выдаче на руки работникам,

необходимо определить сумму заработной платы работника за месяц и произвести

из этой суммы необходимые отчисления. Эти расчеты производятся в ЗАО

Настурция” с применение компьютера на расчетных листках (приложение В) и

платежных ведомостях. На каждого работника в ведомости отводится одна строка.

В расчетных листках указывается фамилия и инициалы работника, табельный номер,

количество отработанных дней (часов) работника, оклад, доплаты, отпускные,

приработок, оплата по больничному листку, выплаты и удержания с начислений.

Отдельно составляется ведомость на начисление материальной помощи работникам.

Заработная

плата работнику начисляется за выполненную работу, исходя из должностных

окладов. На основе ЕТС обеспечивается дифференциация окладов в зависимости от

категории работников, стажа и других факторов. Для того чтобы подсчитать

заработную плату за месяц необходимо знать оклад и количество отработанных дней

на предприятии, календарное количество дней в данном периоде. Заработная плата

работников, которым установлены должностные оклады, определяется путем деления

установленного месячного оклада (согласно штатного расписания) на календарное

количество рабочих дней и умножению полученной суммы на количество фактически

отработанного времени.

В

ЗАО “Настурция” также установлены надбавки к окладам за высокую

производительность, дополнительный объем работы, культуру и качество

обслуживания покупателей и т.д.

Кроме

выплаты заработной платы работники магазина могут получать различного рода премии

на основании Положения об оплате и коллективного договора. Премия в ЗАО

Настурция” составляет не более 20 % от заработной платы, если предприятие

работает прибыльно.

При

начислении отпускных необходимо иметь в виду, что во всех случаях среднемесячная

сумма премий, учитывается в среднемесячном заработке к началу периода отпуска,

относится без изменений. В расчет среднего заработка не принимаются:

материальная помощь, компенсация за неиспользованный отпуск, пособия по уходу

за детьми, премии к юбилейным датам, чернобыльское пособие, пособие при выходе

на пенсию.

Отпуск

предоставляется равномерно в течение года и одновременно не более 8-10 % числа

работающих.

Пособие

по временной нетрудоспособности выплачивается работником за счет Фонда

социальной защиты населения республики Беларусь. Основанием для выплаты пособий

является больничный лист, данный лечебным учреждением и подписанный

руководителем.

Согласно

действующему законодательству из начисленной заработной платы работников

предприятие производит следующие удержания:

-

долг

за работником;

-

ранее

выданный аванс;

-

за

ущерб, нанесенный деятельности;

-

предприятия

за порчу, недостачу или утерю материальных ценностей;

-

отчисления

в размене 1 % в Пенсионный фонд.

-

походный

налог согласно шкалы ставок;

-

профсоюзный

взнос (1%).

Из

фонда оплаты труда работников ЗАО “Настурция” производятся следующие

отчисления:

-

отчисления

в фонд социальной защиты населения (35 % от фонда оплаты труда);

-

отчисления

в фонд занятости (1 %);

-

чрезвычайный

налог (4 %);.

Для

выплаты заработной платы используется платежная ведомость. В ней указывается

фамилии и инициалы работников, их табельные номера, суммы к выдаче и графа для

росписи работников в получении заработной платы. Платежная ведомость

подписывается руководителем предприятия, главным бухгалтером, регистрируется и

выдается кассиру для выдачи заработной платы.

Произведем

расчет заработной платы продавца ЗАО “Настурция” Черетун А.Г, которая имеет

одного ребенка:

Оклад

продавца в январе 2001 года составил 52000 руб.

Премия

(20%) = 10400 руб.

Итого

начислено 52000 + 10400 = 62400 руб.

1)

Исчисляем подоходный налог (9 %), для этого предварительно и суммы начислений

отнимаем одну МЗП на работника и 2 МЗП на ребенка:

(62400

3600 – 3600 х 2 ) х 0,09 = 51600 х 0,09 = 4644 руб.

2)

Исчисляем налог в Фонд социальной защиты населения (1 %)

62400

х 0,01 = 624 руб.

3)

Исчисляем профсоюзный взнос (1 %)

62400

х 0,01 = 624 руб.

4)

Вычисляем заработную плату к выдаче

62400

4644 – 624 – 624 = 56508.

Таким

образом производится расчет заработной платы торговых работников в ЗАО

Настурция”.

Выплата

заработной платы производится не менее двух раз в месяц, до 23 числа каждого

месяца (аванс) и до 10 числа каждого месяца (расчет). Выплату заработной платы

за время отпуска работникам выдают не позднее чем за три дня до его начала.

Таким образом, можно сделать

вывод, что задача правильной организации заработной платы и стимулирования

труда в ЗАО “Настурция” сводится к обеспечению материальной заинтересованности

торговых работников в достижении наилучших результатов работы, и в первую

очередь в росте товарооборота, при высокой культуре торгового обслуживания

населения, повышении производительности труда и эффективности торговли,

ускорении научно-технического прогресса, улучшении использования трудовых и

материальных ресурсов.

4.

Возможные пути совершенствования оплаты труда в ЗАО “Настурция”

Заработная плата является основным источником дохода

работников, с ее помощью осуществляется контроль за мерой труда и мерой

потребления. Она должна стимулировать работника к труду, способствовать

повышению его качества и производительности.

Вследствие ряда негативных процессов заработная плата

перестала выполнять стимулирующую функцию. Назрела необходимость принятия

оперативных мер по внесению коррективов в политику в области оплаты труда.

Я

считаю, что в работе по совершенствованию систем оплаты труда следует

использовать зарубежный опыт.

В странах с развитой рыночной экономикой применяется

такая система заработной платы как система "участия в прибылях".

Здесь денежное вознаграждение делится на две части: первая выплачивается по

обычным нормам заработной платы, вторая - в конце года в виде премии из прибыли

предприятия. Ее цель - теснее увязать экономические интересы работника с

достижением высоких конечных результатов деятельности предприятию в целом. В

США свыше трети всех компаний ныне используют различные формы "участия в

прибылях".

Можно выделить следующие системы участия работников в

прибылях (на основе оценки заслуг):

1) по

результатам деятельности предприятия:

·

системы стимулирования конкретных объемов продаж и др.;

·

системы участия в прибылях в зависимости от продуктивности;

·

системы премиальных выплат (бонусов);

2) на основе

отношений собственности:

·

системы предоставления своим работникам акций предприятия;

·

системы совладения активами предприятия под посредничеством

инвестиционных фондов;

·

системы распространения опционов акций.

Выплаты за счет прибыли распространены и на наших

предприятиях. Доход работника значительно зависит от прибыли на кооперативных

предприятиях в трудовых коллективах, ставших арендаторами и совместными

собственниками средств производства.

Совершенствование заработной платы в

условиях перехода к рыночной экономике происходит по следующим направлениям.

Развитие рыночных отношении предполагает, во-первых, усиление связи заработной

платы с конечными результатами труда и воспроизводством рабочей силы.

Во-вторых, рыночные отношения предполагают деятельность человека одновременно и

в качестве работника, и хозяина, дают гарантию получения вознаграждения,

эквивалентного вложенному труду. В-третьих, закрепится положение, при котором

фонд оплаты труда становится первичным, а не остаточным. С 1992 г. отменены

ограничения на рост заработной платы и фонда потребления в целом. В-четвертых,

переход к рыночным отношениям будет сопровождаться существенными изменениями во

всей системе организации оплаты труда, появлением новых мотивов и стимулом в

развитии предпринимательства, инициативы и заинтересованности в результатах

своего труда. В-пятых, в рыночной экономике возрастание или снижение объема

реализации продукции активно влияет на фонд оплаты труда. В-шестых, в рыночной

экономике нельзя допускать падения уровня жизни людей, т.к. рынку нужен активный

потребитель.

С переходом к рыночным отношениям

происходят изменения не только в формах и системах заработной платы, но и в

методах ее организации. Одной из новых форм трудовых отношений и заработной

платы выступает контракт, трудовой договор. Он заключается в письменной

форме, где устанавливаются точные обязанности для обеих договаривающихся сторон

(работника и администрации), и ограничен определенным сроком. Преимущество

контрактной системы: ее срочный характер заинтересовывает и заставляет

работника трудиться так, чтобы ему была предоставлена возможность возобновить

контракт на новый срок, а это - мощный стимул высокой трудовой активности.

Кроме того, на предприятии следует

применить методику начисления заработной платы на основании тарифной ставки и

КТУ (коэффициента трудового участия работника в получении конечной прибыли) по

формуле:

Заработная

плата = Тарифная ставка + КТУ [3]

В данном случае КТУ представляет собой

разделенную между участниками производства сумму прибыли на основании

индивидуального участия работника в процессе производства. [8 , стр. 160] Чтобы

определить КТУ, каждому работнику в конце рабочего дня нужно будет заполнять

специальные карточки с информацией о проданном товаре, его стоимости и

количестве.

Эта система выполняет все функции

заработной платы, а особенно стимулирующую, т.к. зарплата в данном случае

является средством для создания материальной заинтересованности в повышении

эффективности труда, и следовательно, в повышении общей работоспособности. А

как известно, если существует личная заинтересованность работника, то

предприятие может достичь лучших хозяйственных результатов.

Итак, возможные пути совершенствования системы оплаты

труда следующие:

·

усиление стимулирующей роли заработной платы в росте

производительности труда, ускорении научно-технического прогресса и улучшении

качественных показателей;

·

более широкое применение прогрессивных форм

материального поощрения за увеличение товарооборота с меньшей численностью

работников;

·

совершенствование системы премирования, усиление

зависимости премий от результатов труда и качественных показателей.

Важным условием выполнения этих мероприятий явится

обеспечение преимущественного роста производительности труда по сравнению с

заработной платой.

Заключение

Повышение

роста производительности труда, эффективности производства, улучшение

качества продукции возможны только в результате заинтересованности труда

работников. Предприятия смогут выжить, только овладев в полной мере механизмом

стимулирования высокоэффективного труда. Основное место в системе

стимулирования играет оплата труда.

Совершенствуя

оплату труда работников в условиях перехода к рыночным отношениям особенно

следует обратить внимание на систему участия в прибылях. В целом эта система

приемлема в наших условиях для активизации работы, укрепления кадров на

предприятии.

В

условиях рынка изменяются подходы в оплате труда: оплачиваются не затраты, а

результаты труда.

Ключевым

моментом в управлении персоналом является измерение или оценка труда. Если труд

измерен, то распределение заработной платы сводится к простому арифметическому

действию.

Важный момент, который должен решать

любой руководитель, - мотивация труда. Если на предприятиях нашей республики

будут использоваться методы для заинтересованности и эффективности труда, КТУ

работника будет гораздо выше.

Список

литературы:

1.

Экономика труда и социально-трудовые отношения/ Под ред. Г.Г.Меликьяна,

Р.П.Колосовой. – М.: Изд-во Черо, 1996. – 263 с.

2.

Бутеня В.Е. Природа заработной платы и факторы ее определяющие// Актуальная

статистика: Сборник научных трудов. – Мн.: 1998. – стр. 74-83.

3.

Экономическая теория: учебник. 2-е изд. Перераб. И доп. / Н.И.Базылев,

А.В.Бондарь, С.П.Гурко и др.; Под ред. Н.И.Базылева, С.П.Гурко. – Мн.: БГЭУ,

1997. – 350 с.

4.

Курс Экономики: Учебник. – 2-е изд., доп./ Под ред. Б.А.Райзберга. – М.:

ИНФРА-М. 1999. – 716 с.

5.

Основы экономической теории/ Под ред. Плотницкого М.И., Хомякова А.к.,

Лемешевского И.М. – Минск, “Магазин для экономиста”, выпуск 2, НПЖ “Плюсминус”.

1993. – 128 с.

6. Экономика предприятия/ В.Я.Хрипач,

А.С.Головачев, И.В.Головачева и др.; Под ред. В.Я.Хрипача; Академия управления

при Президенте Республики Беларусь. Кафедра экономики и организации

производства. – Мн., 1997. – 448 с.

7. Ильющенко Е.В., Кожарский В.В.

Особенности оплаты труда на предприятиях торговли и общественного питания//

Бухгалтерский учет и анализ, 1998, № 12. – стр. 35-38.

8.

Климанская С.М. Новые подходы к оценке эффективности использования трудовых

ресурсов и средств на оплату труда в торговле в условиях рыночной экономики//

Проблемы переходной экономики и механизм ее совершенствования в РБ: Сборник

научных трудов молодых ученых, - Мн.: 1997. - стр. 362-367.

ПРИЛОЖЕНИЕ А

Таблица 1.

Экономические

показатели работы ЗАО “Настурция” за III-IV кв. 2000 г.

| Показатели в тыс.руб. |

III

кв. 2000 г. |

IV

кв. 2000 г. |

Отклонение |

| Тыс.руб |

% |

| Розничный товарооборот |

115723 |

120876 |

+ 5153 |

+ 4,5 |

| Валовой

доход |

19685 |

20454 |

+ 769 |

+ 3,9 |

| Удельный

вес валового дохода в розничном товарообороте, % |

17 |

16,9 |

- |

- 0,1 |

| Издержки

обращения |

14645 |

17058 |

+ 2413 |

+ 16,5 |

| Уровень

издержек обращения в розничном товарообороте, % |

12,6 |

14,1 |

- |

+ 1,5 |

| Прибыль

от реализации |

3546 |

1753 |

- 1793 |

-50,5 |

| Уровень

прибыли от реализации в розничном товарообороте, % |

3 |

1,4 |

- |

- 1,6 |

| Уровень

прибыли от реализации в валовом доходе, % |

18 |

8,5 |

- |

- 9,5 |

| Средняя

численность персонала, чел. |

29 |

28 |

- 1 |

- 3,4 |

| Получено

прибыли на 1 чел. |

122,3 |

62,6 |

- 59,7 |

- 48,8 |

| Рентабельность |

24,2 |

10,3 |

- |

- 13,9 |

Таблица 2.

Экономические

показатели работы ЗАО “Настурция” за октярь-декабрь. 2000 г.

| Показатели в тыс.руб. |

Октябрь |

Ноябрь |

Декабрь |

|

|

| Розничный товарооборот |

40821 |

36350 |

43705 |

|

| Валовой

доход |

6823 |

6118 |

7513 |

|

| Удельный

вес валового дохода в розничном товарообороте, % |

16,7 |

16,8 |

17,2 |

|

| Издержки

обращения |

5779 |

5460 |

5819 |

|

| Уровень

издержек обращения в розничном товарообороте, % |

14,1 |

15 |

13,3 |

|

| Прибыль

от реализации |

458 |

396 |

899 |

|

| Уровень

прибыли от реализации в розничном товарообороте, % |

1,2 |

1,1 |

2,1 |

|

| Уровень

прибыли от реализации в валовом доходе, % |

6,7 |

6,5 |

11,9 |

|

| Средняя

численность персонала, чел. |

28 |

28 |

28 |

|

| Получено

прибыли на 1 чел. |

16,4 |

14,1 |

32,1 |

|

| Рентабельность |

7,9 |

7,2 |

15,4 |

|

ПРИЛОЖЕНИЕ Б

“Утверждаю”

Штат

в количестве 28 ед. с месячным фондом оплаты труда 2052000 руб.

Директор

А.Г.Еромина

Штатное расписание управленческого и производственного

персонала ЗАО “Настурция” магазина “Мебель для кухни” на 1 января 2001 г.

Должность

|

Оклад

|

Кол-во чел.

|

ФОТ

|

Управление

|

|

|

|

1.

Директор

|

159000

|

1

|

159000

|

2.

Замдиректора по кадрам

|

100000

|

0,5

|

50000

|

3.

Главный экономист

|

104000

|

0,5

|

52000

|

4.

Специалист по справочной и претензионной работе

|

65000

|

1

|

65000

|

Бухгалтерия

|

|

|

|

5.

Главный бухгалтер

|

157000

|

1

|

157000

|

6.

Бухгалтер

|

104000

|

1

|

104000

|

7.

Секретарь-бухгалтер

|

90000

|

1

|

90000

|

8.

Кассир

|

90000

|

1

|

90000

|

Торговый отдел

|

|

|

|

9.

Начальник отдела торговли

|

94000

|

1

|

94000

|

10.

Зам.начальника отдела торговли

|

85000

|

1

|

85000

|

11.

Товаровед

|

72000

|

0,5

|

36000

|

12.

Товаровед

|

90000

|

1

|

90000

|

Секция № 1

|

|

|

|

13.

Заведующий секцией

|

80000

|

1

|

80000

|

14.

Продавец

|

76000

|

1

|

76000

|

15.

Продавец

|

64000

|

0,5

|

32000

|

16.

Продавец

|

59000

|

1

|

59000

|

17.

Продавец

|

52000

|

1

|

52000

|

18.

Столяр

|

65000

|

1

|

65000

|

19.

Грузчик

|

50000

|

1

|

50000

|

20.

Уборщица

|

46000

|

1

|

46000

|

Секция № 2

|

|

|

|

21.

Заведующий секцией

|

80000

|

1

|

80000

|

22.

Продавец

|

78000

|

1

|

78000

|

23.

Продавец

|

75000

|

1

|

75000

|

24.

Продавец

|

64000

|

1

|

64000

|

25.

Водитель

|

70000

|

1

|

70000

|

26.

Водитель-экспедитор

|

72000

|

1

|

72000

|

27.

Электрик-сантехник

|

56000

|

1

|

56000

|

28.

Дворник

|

50000

|

0,5

|

25000

|

Итого

|

|

|

2052000

|

Главный

бухгалтер ЗАО “Настурция” А.Ф.Тарашкевич

ПРИЛОЖЕНИЕ

В

РАСЧЕТНЫЙ

ЛИСТОК Черетун Г.А.

За

январь 2001 г. Таб.№ 4

| Начислено |

руб |

| Заработная

плата |

52000 |

| Премия |

10400 |

| Итого

начислено |

62400 |

| Удержано |

руб. |

| Аванс |

20000 |

| Подоходный

налог |

4644 |

| ФСЗН |

624 |

| Профсоюзный

взнос |

624 |

Итого удержано

|

5892 |

| К

выдаче |

56508 |

Главный

бухгалтер ЗАО “Настурция” А.Ф.Тарашкевич

|