Бухгалтерский учет и аудит : Дипломная работа: Организация и ведение бухгалтерского учета на предприятиях общественного питания на примере ООО ресторан "Ласка"

Дипломная работа: Организация и ведение бухгалтерского учета на предприятиях общественного питания на примере ООО ресторан "Ласка"

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Адыгейский государственный университет

Экономический факультет

Кафедра экономики

Допустить

к защите

Зав.

кафедрой

_______________

________________

(подпись)

«___»

___________2010г.

ДИПЛОМНАЯ РАБОТА

На тему: Организация и ведение бухгалтерского учета на

предприятиях общественного питания (на примере ООО ресторан «Ласка»)

Дипломник Гордеева Ю.Г

Научный руководитель

к. э. н. Хотова И.Р

Майкоп, 2010 г.

Экономический факультет

Адыгейского государственного университета

Кафедра экономики

«Утверждаю»

Зав.

кафедрой

___________________

«___»_________20__г.

ЗАДАНИЕ

на подготовку дипломной

работы

Студентке заочного

отделения

Гордеевой Юлии

Георгиевны

Тема дипломной работы:

Организация и ведение бухгалтерского учета на предприятиях общественного

питания (на примере ООО ресторан «Ласка») закреплена приказом ректора вуза от

___ _________200_г.№__

Основные вопросы,

подлежащие разработке (исследованию):

1. Организация процесса

производства в общественном питании

2. Характеристика

объекта исследования

3. Учёт производственной

деятельности

Срок предоставления

законченной работы: «__»___________2010 г.

Дата выдачи задания:

«20» октября 2009 года

Руководитель к.э.н.

Хотова Ирина Руслановна

Задание получил: «20»

октября 2009

студент_____________

Содержание

Введение

1. Производство продукции на

предприятиях общественного питания как объект бухгалтерского учёта

1.1. Задачи и основы организации

бухгалтерского учёта на предприятиях общественного питания

1.2. Понятие производства продукции и

особенность товарооборота общественного питания

2. ООО ресторан «Ласка» - объект

исследования

2.1. Краткая историческая справка

2.2. Технико-экономическая характеристика

предприятия

2.3. Анализ финансово-хозяйственной

деятельности предприятия

2.4. Учётная политика предприятия

3. Организация и ведение

бухгалтерского учёта на исследуемом предприятии

3.1 Организация процесса

производства в общественном питании

3.2 Учёт

производственной деятельности

3.3 Учёт поступления

сырья, закупленного у населения

3.4.

Калькулирование

на предприятиях общественного питания

3.5.

Отпуск

продукции на производство

3.6.

Учёт

перерасходывания сырья на производстве

3.7.

Определение

результата от реализации кулинарных изделий на исследуемом предприятии

3.8.

Особенности исчисления

налогов на предприятии общественного питания

3.9.

Компьютерное

моделирование данных

3.10 Совершенствование

бухгалтерского учёта на исследуемом предприятии

Заключение

Список использованной

литературы

Введение

Для

успешного функционирования предприятий общественного питания любого типа и

класса требуется рационально организованный бухгалтерский учёт и контроль,

обеспечивающий получение точных данных выпуска продукции и товарооборота по

видам реализации в натуральных и денежном изменениях.

В

основе хозяйственной деятельности предприятия общественного питания лежат

процессы приобретения, хранения и реализации товаров, а так же изготовления

собственной продукции. Поэтому, основными целями бухгалтерского учёта являются:

контроль за сохранением товаров, своевременное представление руководству

предприятия информации о товарообороте и валовом доходе, о состоянии товарных

запасов и эффективности их использования.

Целью

настоящей дипломной работы является исследование организации и видения

бухгалтерского учёта на предприятиях общественного питания.

Поставленная

в работе цель обуславливает решение следующих задач:

·

учёт производства

продукции и товарооборота в общественном питании;

·

принципы

калькулирования продажных цен в общественном питании;

·

особенности учёта

производственной деятельности предприятий общественного питания.

Объектом

исследования в данной дипломной работе является одно из предприятий

общественного питания г. Белореченска – ООО ресторан «Ласка».

Предметом

исследования является изучение организации и ведения бухгалтерского учёта

производственной деятельности на ООО «Ласка».

Методической

и методологической основой дипломной работы является Постановление

Правительства Российской Федерации, инструктивные материалы, методические

рекомендации, учебная и справочная литература.

Практической

основой настоящей дипломной работы является опыт функционирования предприятия

общественного питания ООО ресторана «Ласка».

Производство продукции на предприятиях общественного питания

как объект бухгалтерского учёта

1.1

Задачи и основы организации бухгалтерского учёта на предприятиях общественного

питания

Для правильного руководства деятельностью предприятий

общественного питания необходимо располагать полной, точной, объективной,

своевременной и достаточно детальной экономической информацией. Это достигается

ведением хозяйственного учета. В зависимости от характера данных, методов их

получения и способов группировки хозяйственный учет делится на три вида:

оперативный, статистический и бухгалтерский.

Оперативный учет организуется на местах совершения

хозяйственных операций (филиал, склад). Соответствующая информация может

поступать непосредственно во время совершения хозяйственной операции как по

телефону, так и в устной форме, на дисплее без документального оформления.

Полученные данные используются для повседневного, текущего руководства и управления

деятельностью предприятия (выполнение договоров, прием и отгрузка товара,

реализация).

Для статистического учета используется информация о

структуре основных средств, доходах и численности работающих и другие сведения с

целью анализа и прогнозирования. Статистика применяет выборочный метод наблюдения

и регистрации, использует результаты оперативного и бухгалтерского учета.

В отличие от оперативного и статистического

бухгалтерский учет представляет собой сплошное, непрерывное, взаимосвязанное

отражение хозяйственной деятельности предприятия на основе документов. В случае

бухгалтерского учета хозяйственные средства и операции с ними регистрируются

все без исключения (сплошной учет), изменение состояния хозяйственных средств и

процессов отражается непрерывно и в хронологической последовательности

(непрерывный учет), все хозяйственные операции своевременно оформляются

документами.

В основе хозяйственной деятельности предприятия

общественного питания лежат процессы приобретения, хранения и реализации

товаров, а также изготовления собственной продукции. Поэтому основными целями

бухгалтерского учета являются:

h контроль за

сохранностью товаров;

h своевременное

представление руководству предприятия информации о товарообороте и валовом

доходе;

h о состоянии

товарных запасов и эффективности их использования.

Для достижения этих целей решается целый комплекс

бухгалтерских задач:

h проверка

правильности документального оформления товарных операций, своевременное и

правильное отражение их в учете;

h контроль за

товарными запасами, выявление неходовых, залежалых и недоброкачественных

товаров;

h контроль за

финансовыми показателями (размер прибыли, источники поступления средств и

порядок их расходования, оборотные средства, капитальные вложения, отчисления

от прибыли), за правильностью расчетов с поставщиками и покупателями, за

своевременным поступлением платежей в бюджет, за правильностью использования

банковских кредитов;

h учет

расходования фонда заработной платы, выявление соотношения между ростом

эффективности труда и средней заработной платой;

h выявление

возможности для снижения издержек обращения и повышения рентабельности

производства (издержки обращения покрываются за счет торговых наценок,

включаемых в цену товара, но за счет наценки образуется и прибыль; поэтому, чем

ниже уровень издержек обращения, тем большая часть торговой наценки идет на

образование прибыли);

h контроль за

наличием и движением материальных ценностей и денежных средств. Для правильного

и своевременного учета должны быть установлены четкие разграничения

материальной ответственности должностных лиц за вверенные им ценности, а также

своевременно и качественно необходимо проводить инвентаризации и ревизии.

Задачи, стоящие перед бухгалтерским учетом на предприятиях

общественного питания, могут быть выполнены только при правильной его организации.

Недостатки в организации бухгалтерского учета вызывают отставание учета,

запаздывание представления отчетности и другой информации. Наличие больших разрывов

во времени между моментом возникновения учетно-экономической информации и

моментом ее использования препятствует повышению экономической эффективности

деятельности предприятий. Недостатки в организации учета приводят к его

запутанности, созданию условий для хищения материальных ценностей и других

злоупотреблений, увеличению расходов на содержание отчетного персонала.

На предприятиях общественного питания бухгалтерский учет

осуществляется специальным подразделением - бухгалтерией. Если предприятия небольшие,

то бухгалтерский учет в них ведут работники, на которых возложены

соответствующие обязанности.

В организации, не имеющей бухгалтерской службы или

бухгалтера, бухгалтерский учет может осуществляться специализированной

организацией или специалистом на договорных началах. Кроме того, руководитель

при небольшом объеме учетной работы может вести учет лично.

Главный бухгалтер, возглавляющий бухгалтерскую службу,

действует в соответствии с Законом "О бухгалтерском учете" № 129-ФЗ;

он подчиняется руководителю предприятия и несет ответственность за формирование

учетной политики, ведение бухгалтерского учета, своевременное представление

полной и достоверной бухгалтерской отчетности. Главный бухгалтер обеспечивает

соответствие осуществляемых хозяйственных операций законодательству Российской

Федерации, контроль за движением имущества и выполнением обязательств.

Требования его по документальному оформлению операций и представлению в

бухгалтерию необходимых документов и сведений обязательны для всех работников

организации. Ответственность за организацию бухгалтерского учета на

предприятии, соблюдение законодательства при выполнении финансово-хозяйственных

операций возлагается на руководителя предприятия.

Назначение на должность и освобождение от должности

главного бухгалтера производится в порядке, установленном руководителем

предприятия. При этом на соответствующую должность назначаются, как правило,

лица, имеющие высшее специальное образование или стаж работы по специальности

не менее трех лет.

Прием и сдача дел при назначении и освобождении главного

бухгалтера оформляются актом проверки состояния бухгалтерского учета и

отчетности на предприятии.

Следует отметить, что на главного бухгалтера не могут

быть возложены обязанности, связанные с непосредственной материальной ответственностью

за ценности и денежные средства, он не может сам получать по чекам денежные

средства и товарно-материальные ценности для предприятия. Вместе с тем для

малых предприятий сделано исключение: по согласованию с учреждением банка

главный бухгалтер имеет право выполнять обязанности кассира.

На время отсутствия главного бухгалтера его функции

переходят к заместителю или другому должностному лицу, о чем объявляется

приказом по предприятию.

Главный бухгалтер подписывает документы, связанные с

приемом и выдачей денежных средств, товарно-материальных ценностей, кредитные,

расчетные и денежные обязательства. Без подписи главного бухгалтера денежные и

расчетные документы, финансовые и кредитные обязательства, считаются недействительными

и не должны приниматься к исполнению.

Бухгалтерия предприятия обеспечивает обработку

документов, рациональное ведение записей в учетных регистрах, составление

отчетности. Структура бухгалтерии зависит от объема и сложности учетной работы.

Возможно выделение следующих структурных единиц:

h по учету

основных средств, малоценных и быстроизнашивающихся предметов, нематериальных

активов, материальных ценностей;

h по учету

расчетов (расчеты с поставщиками и покупателями, с бюджетом и внебюджетными

фондами, по краткосрочным и долгосрочным ссудам, прихода и расхода денежных

средств) и издержек обращения;

h по учету

приобретения и реализации товаров;

h по учету

кассовых операций и расчетов с подотчетными лицами;

h по учету

расчетов с рабочими и служащими;

h по учету

остальных операций и составлению отчетности.

На предприятиях общественного питания можно ввести

структурные единицы по учету хозяйственных операций в производстве, в кладовой

и буфетах.

Немаловажное значение при организации бухгалтерского

учета имеет правильное использование учетных измерителей, с помощью которых

выявляются: объем производства и реализации, количество продукции, время производственного

цикла и торгового оборота и прочие показатели деятельности предприятия.

Применяются три вида учетных измерителей: натуральные, трудовые и денежные.

Натуральные измерители необходимы при

учете материальных ценностей, основных средств, готовой продукции и др.

Единицами измерения могут быть: килограмм, метр, штука, квадратный метр. С

помощью натуральных измерителей производится контроль по весу, количеству,

длине, площади, объему.

Трудовые измерители позволяют измерить

затраченное на производство и реализацию время и вложенный труд. Для этого

существуют следующие единицы измерения: минута, час, день, месяц. На их основе

рассчитывается производительность труда и начисляется заработная плата.

Денежный измеритель - универсальный,

обобщающий измеритель, он выражается в рублях. С его помощью можно получить

сводные данные, проанализировать финансово-хозяйственную деятельность,

осуществлять различные расчетные операции, а также определить произведенные

затраты предприятия (суммировать расходы, ранее выраженные в трудовых и

натуральных измерителях).

Кроме того, при организации бухгалтерского учета

необходимо уяснить сущность таких понятий, как предмет и метод бухгалтерского

учета.

Предметом изучения бухгалтерского

учета является финансово-хозяйственная деятельность предприятия. При этом в

ходе работы предприятия, осуществления финансово-хозяйственной деятельности

происходит кругооборот хозяйственных средств; здесь можно выделить процессы

снабжения, производства и реализации, представленные в учете отдельными

хозяйственными операциями. Объекты изучения бухгалтерского учета можно

рассматривать в разрезе двух групп: к первой относятся хозяйственные средства и

их источники, ко второй - хозяйственные процессы и их результаты.

Хозяйственные средства предприятия -

товарно-материальные ценности и денежные средства, как принадлежащие

предприятию, так и временно или постоянно находящиеся вне его собственности.

Они являются активом предприятия и по составу и функциональной роли

подразделяются на основные, оборотные и отвлеченные.

К основным средствам относятся здания,

машины, оборудование, транспортные средства. Они используются в хозяйственной

деятельности длительное время, не изменяя своей формы, изнашиваются постепенно,

что и позволяет их стоимость включать в расходы производства продукции частями,

по мере износа, через амортизационные отчисления.

Оборотные средства - сырье, материалы, топливо и другие ценности,

они используются в одном производственном цикле, поэтому вся их стоимость сразу

относится на затраты (расходы) предприятия. В состав данной группы включаются

готовая продукция и незавершенное производство.

Денежные средства - денежная наличность, находящаяся в

кассе предприятия, а также свободные денежные средства в банке на его расчетном

счете и прочих счетах, обеспечивающие возможность расчетов с рабочими и служащими

по заработной плате, с бюджетом и прочими кредиторами.

Средства в расчетах - дебиторская задолженность

различных организаций и лиц перед предприятием (суммы, выданные в подотчет,

авансовые перечисления).

Отвлеченные средства возникают в связи

с получением и распределением дохода (прибыли) и использованием его части на

целевые мероприятия (плата в бюджет, платежи за пользование кредитами).

Кроме хозяйственных средств объектами изучения

бухгалтерского учета являются источники их формирования. Они, являясь пассивом

предприятия, классифицируются на источники собственных и заемных средств.

К источникам собственных средств

относится уставный фонд предприятия (стоимость основных и оборотных средств,

внесенных учредителями в счет своего взноса в момент образования предприятия).

Уставный фонд создается за счет паевых взносов, взносов учредителей, проданных

акций. Кроме того, источниками собственных средств являются прибыль и фонды,

образуемые за счет нее после уплаты налогов (фонды накопления, потребления,

резервные фонды).

Совокупность способов и приемов, позволяющих

осуществлять контрольные функции, функции анализа и управления хозяйственной

деятельностью предприятия, называется методом бухгалтерского учета, который

складывается из нескольких элементов:

h документация;

h инвентаризация;

h оценка и

калькуляция;

h счета и двойная

запись;

h баланс и

отчетность.

Документация используется для

организации сплошного и непрерывного учета оборота средств предприятия,

источников их формирования и операций с ними.

Инвентаризация, как элемент метода

бухгалтерского учета, через , проверку в наличии материальных ценностей,

основных и денежных средств позволяет определить их фактическое состояние. Она

или подтверждает данные бухгалтерского учета, или выявляет неучтенные ценности,

допущенные потери, хищения, недостачи.

Оценка необходима для получения обобщающих

показателей о различных средствах, их источниках, операциях с ними. Такая

оценка осуществляется в денежном выражении. Основные принципы оценки

устанавливаются правительством. Например, основные средства и нематериальные

активы оцениваются по первоначальной стоимости с включением в нее расходов по

доставке, доведению до состояния, пригодного к использованию; готовая продукция

- по производственной или нормативной себестоимости; материалы - обычно по заготовительной

себестоимости с включением транспортно-заготовительных расходов; товары по

оптовым или розничным ценам.

Калькуляция - себестоимость единицы продукции -

необходима для осуществления контроля и установления цен. Для определения

себестоимости единицы все произведенные затраты по данному виду продукции делят

на количество единиц выпущенной реализуемой продукции. На предприятиях общественного

питания, используя калькуляцию, определяется продажная цена готовой продукции.

Счета бухгалтерского учета

предназначены для группировки и текущего учета однородных хозяйственных

операций, они являются способом вторичной регистрации средств и операций с

ними. На счетах операции фиксируются в денежном измерителе, а при необходимости

используются натуральные и трудовые измерители.

Хозяйственные операции отражаются на

счетах с помощью двойной записи, показывающей взаимную связь объектов учета.

Благодаря двойной записи каждая операция отражается в одной сумме не менее чем

на двух счетах: по дебету одного счета и по кредиту другого.

Различают два вида счетов: активные и пассивные. На

активных счетах отражается движение средств предприятия, на пассивных - их

источников. Если в результате бухгалтерской обработки первичного документа

активный счет дебетуется, то его остаток увеличивается; если он кредитуется, то

сальдо (остаток) уменьшается. На пассивных счетах эти операции имеют

противоположное значение.

В бухгалтерском учете для получения различных по степени

детализации показателей используются два вида счетов: синтетические и

аналитические.

Синтетические счета предназначены для учета информации о

составе и движении хозяйственных средств предприятия, их источниках и

хозяйственных процессах в обобщенном виде и в едином денежном измерителе

(выражении). Учет, осуществляемый на этих счетах, называется синтетическим; он

используется при заполнении форм отчетности, прежде всего баланса, а значит, и

для анализа хозяйственной деятельности предприятия.

Между синтетическими и аналитическими счетами существует

неразрывная взаимосвязь: на аналитических счетах отражаются те же операции, что

и на синтетических, но по более детальным экономическим группировкам.

Для того чтобы определить величину

средств и дать им экономическую оценку в определенный момент времени,

составляют бухгалтерский баланс. Таким образом, баланс представляет собой

систему показателей, характеризующих финансово-хозяйственную деятельность

предприятия, состояние его средств и источников на определенную дату в единой

денежной оценке.

Однако вследствие необходимости сведений о других

сторонах деятельности предприятия составляют ряд других форм отчетности. Таким образом, отчетность представляет

собой систему обобщающих технико-экономических показателей операций

организации. Она предназначена намного шире освещать деятельность предприятия и

поэтому, кроме баланса, включает в свой состав ряд таблиц и сведений о движении

средств, фондов, о структуре доходов, себестоимости, налогах и платежах.

Входящие в ее состав показатели должны в большей степени удовлетворять

требованиям обеспечения информацией для осуществления управления, анализа и

контроля за хозяйственной деятельностью предприятия и создания базы для

последующего планирования его деятельности.

1.2

Понятие производства продукции и особенность товарооборота

общественного питания

Предприятия общественного питания могут осуществлять

свою деятельность как в торговых залах предприятия, так и за его пределами на

основании устава. Они подразделяются на следующие типы: ресторан, кафе, бар, столовая,

закусочная, а рестораны и бары - также и на классы (люкс, высший, первый), которые

определяются собственником. Подтверждение соответствия предприятий выбранному

типу и классу производится органами по сертификации, аккредитованными Комитетом

Российской Федерации по стандартизации, метрологии и сертификации в

установленном порядке.

Для успешного функционирования предприятий общественного

питания любого типа и класса требуется рационально организованный бухгалтерский

учет и контроль, обеспечивающий получение точных данных выпуска продукции и

товарооборота по видам реализации в натуральном и денежном измерениях.

В состав товарооборота общественного питания включается:

h продажа

населению изготовленной кулинарной продукции (блюд, кулинарных изделий,

полуфабрикатов), мучных кондитерских и хлебобулочных изделий, покупных товаров

без кулинарной обработки для потребления непосредственно на месте (в столовых,

барах, ресторанах, кафе, закусочных) через обеденный зал или буфет, включая

отпуск обедов на дом, через магазины, отделы кулинарии, палатки, киоски,

развозную и разносную сеть;

h продажа кулинарной

продукции (блюд, кулинарных изделий, полуфабрикатов), мучных кондитерских и

хлебобулочных изделий, покупных товаров без кулинарной обработки рабочим и

служащим с последующим удержанием стоимости из заработной платы. При этом

стоимость питания, отпускаемого по абонементам, талонам, учитывается в размере

стоимости, оплачиваемой населением;

h продажа

горячего питания работающим с последующим удержанием его стоимости из

заработной платы.

В товарооборот предприятий общественного питания не

включается бесплатная реализация кулинарной продукции отдельным категориям

населения (учащимся школ, пенсионерам), полностью оплаченной органами

социальной защиты, а также работающим за счет средств юридических лиц, их

обособленных подразделений.

Особенность товарооборота предприятий общественного

питания состоит в том, что здесь процессы производства, реализации и

потребления продукции тесно связаны между собой. Они происходят ежедневно и

совершаются в одном месте - столовой, ресторане, кафе. Реализуемая продукция общественного

питания включается в состав розничного товарооборота,

Бухгалтерский учет на предприятиях общественного

питания, с одной стороны, отражает процессы производства, а с другой -

процессы, торговли.

Обеспечение сохранности выпускаемой продукции, запасов

сырья, других материальных и денежных ресурсов является одной из задач

бухгалтерского учета на предприятиях общественного питания. Для этого в каждом

таком предприятии (столовой, кафе, ресторане) должен быть организован строгий

контроль за движением сырья и продуктов в кладовых и в производстве, правильным

установлением торговой наценки и продажных цен на продукцию кухни и кулинарные

изделия, своевременным оприходованием выручки и сдачей ее в банк.

На предприятии общественного питания изготавливается готовая

продукция (первые, вторые и третьи блюда, горячие и холодные закуски, кулинарные

изделия), мясные, овощные и другие полуфабрикаты. Все готовые изделия и

полуфабрикаты, выработанные в основных и подсобных производственных цехах

предприятия, носят название продукции собственного производства.

Наряду с изготовлением и реализацией продукции

собственного производства столовые, рестораны, кафе и другие предприятия

общественного питания продают покупателям продукты питания без технологической

(горячей и холодной) обработки. Эти продукты принято называть покупными товарами.

В процессе хозяйственной деятельности предприятия

общественного питания несут расходы. Эти расходы частично возмещаются торговыми

скидками, которые предоставляют поставщики, а значительная часть затрат

возмещается специальной наценкой общественного питания.

В общественном питании в противоположность промышленным

предприятиям себестоимость отдельных видов продукции не рассчитывается.

Ассортимент и количество продукции, подлежащей выпуску, определяются

в предприятиях общественного питания ежедневно с учетом спроса потребителей.

Значительная часть продукции потребляется покупателями

непосредственно в обеденных залах. Поэтому выпуск продукции в первичных

документах не отражается, ее реализация оформляется кассовыми чеками,

абонементными талонами. Указанные особенности общественного питания создают

необходимость учета объема розничного товарооборота и объема производства.

Издержки обращения и производства (без стоимости

сырьевого набора блюд) в предприятиях общественного питания учитываются на

счете 44 "Издержки обращения".

Стоимость сырьевого набора блюд является важной частью

общей совокупности издержек, но при планировании и учете к издержкам

предприятий общественного питания не относится. Она отражается в производственно-торговом

плане обособленно, а поэтому и учитывается отдельно на счете 20 "Основное

производство". Такое четкое разграничение двух важнейших элементов

продажной цены продукции общественного питания позволяет организовать систематический

контроль как за соблюдением сметы издержек, так и за сохранностью сырья,

находящегося в производстве (на кухне) в подотчете у материально ответственных

лиц.

На дебете счета 20 "Основное производство"

отражается стоимость поступившего на кухню сырья (продовольственные товары и

полуфабрикаты), а на кредите счета - главным образом стоимость сырья,

списанного в расход, как использованного для производства проданной и

отпущенной продукции. Сальдо по счету 20 "Основное производство"

показывает стоимость нереализованной готовой продукции, остатка необработанного

сырья и полуфабрикатов, находящихся в производстве (на кухне).

По окончании процесса производства готовой продукции

наступает стадия ее реализации, которая представляет собой завершающий цикл

процесса кругооборота хозяйственных средств предприятий общественного питания.

В процессе реализации возмещаются затраты, связанные с производством готовой

продукции.

Учет продажи собственной продукции и покупных товаров

осуществляется в денежном выражении. В количественном выражении (в блюдах) учитывается

только обеденная продукция. Этот учет ведется оперативным путем по видам блюд

на основании чеков, абонементных талонов, дневных заборных листов и других

документов.

На счете 46 "Реализация продукции (работ, услуг)"

отражается сумма товарооборота за отчетный период и выявляется валовой доход

столовых, ресторанов, кафе. По дебету счета учитываются покупная стоимость

продовольственных товаров (сырья), израсходованных на приготовление проданной и

отпущенной продукции, а также покупная стоимость реализованных товаров, не

подвергшихся кулинарной обработке, по кредиту счета - продажная стоимость

реализованной и отпущенной продукции и покупных товаров.

2.

ООО ресторан

Ласка” – объект исследования

2.1

Краткая историческая

справка

Торгово-коммерческое

предприятие ресторан «Ласка» образовалось 27 мая 1997 года.

Предприятие

«Ласка» зарегистрировано в администрации г. Белореченска в мае 1997 года.

Регистрационный номер – № 258.

Ресторан

«Ласка» - предприятие общественного питания.

В

основе своей хозяйственной деятельности ресторан «Ласка» руководствуется

«Правилами оказания услуг общественного питания», утверждёнными Постановлением

Правительства Российской Федерации от 15 августа 1997 года № 1036.

Данный

документ разработан в соответствии с Законом Российской Федерации «О защите

прав потребителей» и регулирует отношения между потребителями и исполнителями в

сфере оказания услуг общественного питания.

Режим

работы предприятия «Ласка» устанавливается по решению соответствующих органов

исполнительной власти.

Для

ресторана «Ласка» установлен высший класс в соответствии с государственным

стандартом. Ресторан «Ласка» соблюдает установленные в государственных

стандартах санитарные, противопожарные правила, технологические нормативы.

Ресторан

«Ласка» самостоятельно определяет перечень оказываемых услуг в сфере

общественного питания. предприятие имеет ассортиментный перечень производимой

им продукции общественного питания, соответствующий обязательным требованиям

нормативных документов.

Предприятие

общественного питания «Ласка» имеет книгу отзывов и предложений, которая

представляется потребителю по его требованию.

2.2

Технико-экономическая

характеристика исследуемого предприятия

Муниципальное

торгово-коммерческое предприятие ресторан «Ласка» -предприятие общественного

питания. Состав производственных мощностей исследуемого предприятия отражён в

таблице 2.1.

Таблица

2.1

Структура производственных помещений ресторана

«Ласка»на 01.01.2010 г.

| №п/п |

Состав производственных площадей |

Площадь, м2

|

| 1 |

Обеденный зал ресторана |

158,9 |

| 2 |

Бар |

51,0 |

| 3 |

Бильярдная |

84,1 |

| 4 |

Кондитерский цех |

49,5 |

| 5 |

Кухня |

69,4 |

|

|

Итого |

412,9 |

Собственную

продукцию производят кондитерский цех и кухня.

Кулинарная

продукция выпускается как из собственных, так и из покупных товаров.

Наценка

в предприятии ресторане «Ласка» составляет 65%.

Количество

посадочных мест в обеденном зале ресторана составляет 110 мест.

Таблица

2.2

Перечень оборудования используемого в ресторане «Ласка»

| № п/п |

Наименование оборудования |

Количество, штук |

| 1 |

Шкаф жарочный |

4 |

| 2 |

Электрическая сковорода |

1 |

| 3 |

Тестомесильная машина |

1 |

| 4 |

Холодильная камера |

1 |

| 5 |

Холодильник бытовой |

4 |

| 6 |

Плиты электрические |

3 |

| 7 |

Кремосбивалка |

1 |

Цены

на продукцию собственного производства отражаются в калькуляционных карточках,

которые отражены в Приложении настоящей дипломной работы.

2.3

Анализ

финансово-хозяйственной деятельности

Для

анализа деятельности и оперативного руководства работают предприятия ресторана

«Ласка» данные счетов в определённом порядке группируют в бухгалтерский баланс.

Бухгалтерский

баланс – это способ группировки и отражения в денежной оценке состояния

хозяйственных средств и их источников на определённую дату. В бухгалтерском

балансе отражают все средства предприятия, сгруппированные по составу и источникам

образования.

Для

принятия управленческих решений, а также осуществления контроля за выполнением

плана анализа и оценки работы предприятия необходимы данные об итоговых

показателях деятельности, которые получают, обобщая данные текущего учёта путём

составления отчётности.

Таблица

2.3 Основные экономические показатели деятельности ресторана «Ласка» (в тыс.

руб.)

|

№

п/п

|

Наименование показателей |

2008 |

2009 |

темп роста, в % |

изменение (+,-) |

| А |

Б |

1 |

2 |

3 |

4 |

| 1 |

Товарооборот – всего |

232 |

277 |

119,4 |

+45 |

| 1.1 |

в том числе продукция собственного производства |

101 |

133 |

131,7 |

+32 |

| 2 |

Издержки обращения

|

183 |

179 |

97,8 |

-4 |

| 3 |

Численность работников, чел.

|

48 |

53 |

110,4 |

+5 |

| 3.1 |

в том числе административно-управленческий персонал

|

3 |

3 |

100 |

- |

| 4 |

Финансовый результат

|

-66 |

-62 |

93,9 |

128 |

На

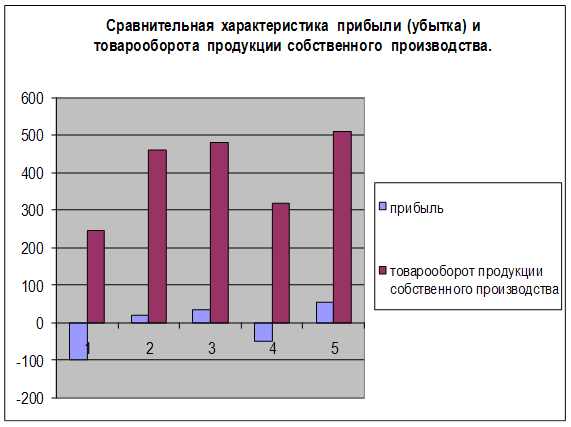

основе данных таблицы 2.3. можно сделать вывод, что в 2009 году по сравнению с 2008

годом товарооборот ресторана «Ласка» возрос на 19,4 %, что в денежном выражении

составило 45 тыс. рублей.

Увеличение

товарооборота произошло за счёт роста продукции собственного производства на 32

тыс. руб., что в процентном соотношении составило 31,7 %.

Численность

работников в ресторане «Ласка» возросла в отчётном периоде по сравнению с

предшествующим на 5 человек и составила 53 человека при неизменной численности

(3 человека) административно-управленческого персонала.

В

результате производственной деятельности предприятие понесло убыток в 2009 году

в размере 62 тыс. рублей, что объясняется большими коммерческими расходами.

Заведующий производством в ресторане «Ласка» ежедневно

составляет отчет о движении продуктов и тары на кухне и сдает его в бухгалтерию

под расписку на втором экземпляре, который остается у материально

ответственного лица. К отчету прилагаются план-меню и один экземпляр меню.

В бухгалтерском учете предприятий общественного питания

сырье при изготовлении блюд списывают на счет 20 "Основное производство".

В дебет счета 20 относят стоимость сырья, поступившего в

производство, а в кредит - стоимость сырья, израсходованного на приготовление

блюд, стоимость возвращенного сырья из кухни в кладовую, а также списание

недостач и потерь продуктов (в установленном законодательством порядке).

Дебетовое сальдо счета 20 показывает стоимость остатков

необработанного сырья, а также сырья в полуфабрикатах и в нереализованных

готовых изделиях, находящихся на кухне.

Аналитический учет ведется по каждому производству и

материально ответственному лицу.

Поступление сырья из кладовой на производство отражается

проводкой:

Дт 20 "Основное производство"

Кт 41-1 "Товары на складах".

Списание сырья, израсходованного на приготовление

реализованной продукции, учитывается записью:

Дт 46 "Реализация продукции (работ, услуг)"

Кт 20 "Основное производство".

Готовые изделия отпускаются из производства в буфеты и

мелкорозничную сеть, что отражается проводкой:

Дт 41-2 "Товары в розничной торговле"

Кт 20 "Основное производство".

Возврат продуктов из кухни в кладовую учитывает запись:

Дт 41-1 "Товары на складах"

Кт 20 "Основное производство".

Таким образом, на предприятиях общественного питания, в

отличие от общеустановленного порядка учета производственных затрат, стоимость

продуктов (сырья) на счет 44 "Издержки обращения" не относят.

Для расчета себестоимости выпущенной продукции к

стоимости затраченных продуктов добавляют сумму издержек обращения, относящихся

к выпущенной продукции. Полученную себестоимость доводят до продажной цены

путем соответствующей наценки.

Так,

по исследуемому предприятию дебетовое сальдо по счёту 20 за 2008 год составило

32 тыс. рублей (176-144); а за 2008 год – 31 тыс. рублей (198-167).

2.4

Учётная политика

предприятия

На исследуемом предприятии действует учетная

политика в соответствии с приказом № 226-У от 29.12.2009 г.

1.

Бухгалтерский учет осуществляется по журнально-ордерной форме бухгалтерского

учета ручным способом.

2.

К основным средствам относятся предметы, имеющие стоимость 100 кратных

минимальных окладов за единицу по цене приобретения, независимо от срока

службы. Переоценка основных средств будет проведена в течение 1 квартала 2010

года. При начислении амортизации основных средств применяется коэффициент

ускоренной амортизации.

2.1.

Стоимость находящихся в эксплуатации малоценных и быстроизнашивающихся

предметов погашается путем начисления износа в размере 50 % их стоимости.

2.2.

Ведется количественно-суммовой учет основных средств и малоценных и

быстроизнашивающихся предметов. Начисляется фонд износа по инвентарю, 40 % от

сальдо по инвентарю один раз в полугодии.

2.3.

Фактические затраты на проведение всех видов ремонта основных производственных

фондов включается в себестоимость продукции.

2.4.

Выручка от реализации продукции определяется по мере поступления средств

за товары на расчетный счет или кассу предприятия.

2.5.

Для обеспечения равномерности включения затрат на ремонт в себестоимость

продукции, предприятие может создать ремонтный фонд.

3.

Товары в муниципальном предприятии «Ласка» учитываются по розничным

(продажным) ценам, разница между покупной стоимостью и стоимостью по продажным

ценам учитывается на счете 42 «Торговая наценка».

3.1.

Выручка от реализации продукции и финансовый результат определяется на

счете 80 «Прибыли и убытки», счет 46 «Реализация продукции» вести нет

необходимости.

3.2.

Учет издержек обращения осуществляется в соответствии с Положением о

составе затрат по производству и реализации продукции № 552

4.

В соответствии с действующими нормативными документами образуются

следующие резервы предстоящих расходов: на выплату вознаграждения по итогам

работы за год; предстоящая оплата отпусков; другие резервы, определенные

характеристикой 89 счета.

4.1.

Расходы, учтенные на счете 31 «Расходы будущих периодов», погашаются

путем списания на издержки обращения частями в течение года.

4.2.

Предприятие «Ласка» образует за счет отчислений на издержки обращения

следующие фонды специального назначения: фонд подготовки кадров в размере 0,14

% от товарооборота.

5.

Ответственность за организацию бухгалтерского учета несет руководитель

предприятия, бухгалтерский учет осуществляется бухгалтерией возглавляемой

главным бухгалтером.

3.

Организация и ведение бухгалтерского учёта производственной деятельности на

исследуемом предприятии

3.1

Организация

процесса производства в общественном питании

На предприятии общественного питания изготавливают

продукцию в специально отведённых, оборудованных и подготовленных для этих

целей местах. Такие места называют производством или кухней, если они не

выделены в обособленное структурное подразделение предприятия, либо цехом, если

они являются структурным подразделением предприятия.

Особенностью общественного питания является тесная

связь процессов производства и реализации продукции. Поэтому все издержки

производства и обращения (кроме затрат сырья) учитывают вместе на синтетическом

счёте № 44 "Издержки обращения.

Сырьё - это продукты, товары и полуфабрикаты,

изменяющие при обработке своё первоначальное состояние (вид, форму) и

потребляемые в процессе производства продукции.

Продукция - это блюда, изделия и полуфабрикаты,

выпускаемые в результате производственной деятельности. Например: обеденная продукция

(первые, вторые, третьи (сладкие) и холодные блюда), горячие напитки (чай,

кофе); кулинарные и мучные изделия собственного производства; молочные

продукты; яйца вареные, фрукты, ягоды, виноград, бахчевые и цитрусовые, отпускаемые

в виде блюд; безалкогольные напитки (морсы, квас) собственного производства;

полуфабрикаты, изготовленные для продажи.

Существует два подхода к учёту затрат сырья на

приготовление продукции. Одни авторы предлагают использовать для их учёта счёт

41 «Товары», на соответствующем субсчёте. Другие авторы настаивают на

применении счёта № 20 "Основное производство". Характер и порядок

записей при использовании какого-то одного счёта из двух предложенных не

меняется. Поэтому на исследуемом предприятии необходимо постоянно использовать

только тот счёт, который был первоначально избран.

На исследуемом предприятии производственные операции

отражаются на чёте № 41 "Товары", субсчёт 15 "Производство

продуктов питания", так как это соответствует торгово-производственной

специфике отрасли и несколько сокращает объём отчётных документов.4'

Счёт № 41 "Товары" субсчёт 15

"Производство продуктов питания" активный материальный. Учёт на этом

счёте ведут по продажным ценам. По дебету отражают поступление и наличие сырья,

приготовленную пищу (блюда, изделия) и полуфабрикаты на производстве (кухне);

по кредиту - продажу, отпуск и списание в расход готовой продукции, расход

сырья на приготовление блюд (изделий), возврат сырья в кладовую (на склад),

списание по актам боя, брака, порчи, а также по недостачам. Сальдо по дебету показывает

стоимость остатков необработанного сырья, а также сырья в полуфабрикатах и

нереализованных готовых изделий, находящихся в производстве (на кухне).

Аналитический учёт изготовления продукции собственной

выработки ведут по каждому производственному подразделению и

материально-ответственному лицу. По материально-ответственным лицам учёт обычно

ведут в стоимостном (денежном) выражении. Готовые изделия учитывают в

натуральном выражении оперативным способом по установленным группам продукции.

Выпускаемая продукция, учитываемая в стоимостном и

натуральном выражении, определяет объём производственной деятельности. План

выпуска продукции собственного производства составляют в натуральных

показателях: блюдах, порциях. В блюдах (как в единице измерения) учитывают:

* обеденную продукцию (первые, вторые и третьи (сладкие)

блюда). В зависимости от вида сырья вторые блюда подразделяют на: мясные,

рыбные, мучные, крупяные, овощные.

* порционные горячие и холодные закуски;

* весовые или штучные кулинарные изделия: вареное и

жареное мясо, птицу, дичь, рыбу, студени, заливные, салаты, паштеты.

План-меню - это ежедневный план выпуска продукции. Он

содержит перечень блюд, данные об их количестве, а также краткую характеристику

блюд и гарниров.

Заведующий производством ежедневно составляет план-меню

на следующий рабочий день, учитывая:

* покупательский спрос;

* наличие сырья на складе (в кладовой);

* производственные возможности и пропускную способность

зала;

* установленный план товарооборота по производству

продукции;

* минимальный ассортимент продукции, установленный для

предприятий данной категории;

* специфику сезона (времени года).

На основании плана-меню заведующий производством

выписывает требование на отпуск со склада (из кладовой) сырья, необходимого для

приготовления запланированной продукции.

Эти документы, подписанные заведующим производством и

утверждённые руководителем предприятия, передают в бухгалтерию, где на основании

плана-меню с помощью калькуляции рассчитывают продажные цены на продукцию, а на

основании требования выписывают накладную на отпуск сырья со склада (из

кладовой).

Несколько отличается учёт в структурных подразделениях

производства (в цехах по производству полуфабрикатов и кондитерских изделий).

В структурных подразделениях производства продукцию

собственного изготовления и сырьё учитывают по наименованиям, сортам,

количеству, цене и сумме в том же порядке, что и на производстве (кухне).

Аналитический учёт ведут также по материально-ответственным лицам (заведующим

производством, мастерам).

Основанием для отпуска сырья из кладовой в структурное

подразделение производства служит наряд-заказ, составляемый по установленной

форме руководителем структурного подразделения и утверждаемый руководителем предприятия.

Руководитель структурного подразделения выписывает

наряд-заказ:

1) либо на основании плана выпуска продукции за смену,

утверждённого руководителем предприятия;

2) либо на основании заявок заказчиков и покупателей, а

также потребностей собственного предприятия (в том числе всех его структурных

подразделений).

Расчёт потребности сырья, подлежащего отпуску из

кладовой, делают в бухгалтерии на основании наряда-заказа.

Количество сырья, необходимого для приготовления

конкретного блюда (изделия), определяют по рецептуре, содержащейся в

действующем сборнике рецептур либо утверждённой отдельно (для фирменных блюд).

Сборники рецептур блюд и кулинарных

изделий - это официальные документы, указывающие нормы расхода сырья, размер

отходов при кулинарной обработке продуктов и нормы выхода полуфабрикатов и

готовых изделий.

Рецептуру используют при заполнении калькуляционных

карточек, показывающих выход блюда (изделия) и количество необходимого сырья.

Для расчёта общей потребности необходимое сырьё суммируют по каждому наименованию

по всем блюдам (изделиям).

Продажные цены на продукцию собственного производства

рассчитывают, добавляя к покупной цене сырья торговую наценку. В ряде случаев

максимальный размер наценки может быть определён для данного предприятия

действующим законодательством или нормативными актами. Полученные в таких

случаях продажные цены являются максимально возможными для этого предприятия.

В современных условиях хозяйствования продажную цену на

конкретное блюдо (изделие) устанавливают по решению руководства предприятия,

основанному на изучении потребительского спроса.

В настоящее время многие предприятия учитывают товары на

складах (в кладовых) по максимальным продажным ценам. Этот подход имеет ряд

преимуществ перед другими, а именно: позволяет видеть реальный предел продажных

цен; делает наиболее выгодным для предприятия взыскание недостач с

материально-ответственных лип.

3.2

Учёт производственной деятельности

Операции производства можно разделить на три основных

группы:

1) поступление сырья в производство (операции с сырьём);

2) приготовление продукции;

3) отпуск продукции из производства (операции с готовой

продукцией).

Поступление сырья из кладовой (со склада) в производство

(на кухню) отражают записью:

• на стоимость поступившего сырья по продажным ценам

Дебет счёта № 41 "Товары", субсчёт 15 "Производство

продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт.

При передаче сырья в производство может возникать

необходимость регулирования продажных цен. Так, например, если продажная цена,

установленная на конкретное блюдо (изделие), меньше калькуляционной стоимости

сырьевого набора по учётным ценам, то при поступлении сырья в производство

разность в ценах сторнируют. При этом делают записи:

• на стоимость сырья, переданного в производство по

учётным ценам.

Дебет счёта № 41 "Товары",

субсчёт 15 "Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

• красное сторно на разность стоимости сырьевого набора,

переданного в производство (по каждому конкретному блюду или изделию).

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)".

Сырьё, которое по каким-то причинам не было использовано

в производстве, может быть возвращено на склад (в кладовую). Если возвращаемое

из производства сырьё на складе (в кладовой) учитывают по максимальным продажным

ценам, то для доначисления наценки составляют расчёт. При этом делают записи:

• на разность в стоимости сырья,

возвращаемого из производства.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)";

• на стоимость возвращаемого сырья по максимальным

продажным ценам.

Дебет счёта № 41 "Товары", соответствующий

субсчёт.

Кредит счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания.

Если сырьё на складе (в кладовой) учитывают по покупным,

а в производстве (на кухне) по продажным ценам, то при их передаче в

производство (на кухню) делают записи:

• на стоимости сырья по покупным ценам.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

• на сумму наценки, устанавливаемой на

передаваемое сырьё.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая

наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

Если сырьё на складе (в кладовой)

учитывают по одним, а в производстве (на кухне) по другим ценам, то разность

стоимости сырья отражают на счёте № 42 "Торговая наценка", субсчёт 1

"Торговая наценка (скидка, накидка)".

Для определения характера записей при передаче сырья- в

производство (на кухню) производят сравнение цен на складе (в кладовой) и на

производстве (кухне).

Вариантов сравнения всего три:

1. Складская стоимость сырья больше стоимости сырья на

производстве.

2. Складская стоимость сырья меньше стоимости сырья на

производстве.

3. Складская стоимость сырья равна стоимости сырья на

производстве.

Вариант 3. Если складская стоимость

сырья равна стоимости сырья на производстве, то поступление сырья со склада (из

кладовой) в производство (на кухню) отражают записью:

• на сумму стоимости сырья.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт.

Вариант 1. Если складская стоимость

сырья больше стоимости сырья на производстве, то поступление сырья со склада

(из кладовой) в производство (на кухню) отражают записями:

• на стоимость сырья в ценах склада.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

• Красное сторно на величину разности в ценах.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)".

Вариант 2. Если складская стоимость

сырья меньше стоимости сырья на производстве, то поступление сырья со склада

(из кладовой) в производство (на кухню) отражают записями:

• на стоимость сырья в ценах склада.

Дебет счёта № 41 "Товары",

субсчёт 15 "Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

• на величину разности в ценах делают дооценочную

запись.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)".

Сырьё может поступать в производство (на кухню)

непосредственно от поставщиков, минуя склад (кладовую) предприятия. При этом

делают записи:

• на стоимость оприходованных товаров по покупным ценам.

Дебет счёта № 41 "Товары",

субсчёт 15 "Производство продуктов питания".

Кредит счёта № 60 "Расчёты с поставщиками и

подрядчиками";

• на сумму торговой наценки.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)" 03 октября 2009 года в

кондитерский цех из кладовой на кухню было передано сырьё на сумму 264 рублей,

в том числе набор сырья на выпечку кондитерских изделий на сумму 129 рублей.

Учёт сырья в кладовой ведут по продажным ценам (с наценкой кафе 50 %). Но

реальная продажная цена кондитерских изделий меньше калькуляционной стоимости

сырьевого набора по учётным ценам на 15 рублей.

Часть сырья не была использована на кухне для приготовления

блюд и выпечки кондитерских изделий. Возвращено из кухни в кладовую неиспользованное

сырьё на сумму 30 рублей (в продажных ценах изделий). Разность между учётными

ценами кладовой и продажными ценами блюд (изделий) на возвращаемое сырьё составила

4 рубля.

04 октября из бакалейного склада было отпущено сырьё на

кухню:

1) кондитерский цех на сумму 240 рублей;

2) ресторана «Ласка» - 300 рублей;

3) детского кафе «Лакомка» - 150 рублей.

На бакалейном складе сырьё учитывают в продажных ценах с

наценкой 50 %, в кондитерском цехе - 50%, в ресторане «Ласка» - 100 %, в

детском кафе "Лакомка"—25 %.

07 октября на кухню кондитерского цеха от поставщика

поступило сырьё на сумму 112 рублей.

В документах указано:

1. 03.10.08 Передано из кладовой кондитерского

цеха на кухню сырьё (в том числе для выпечки кондитерских изделий - 129 рублей)

- 264.

Разность стоимости кондитерских изделий и сырьевого

набора - 15.

2.

03.10.08 Возврат из кухни в кладовую кондитерского цеха

Неиспользованное

сырьё (в продажных ценах изделий) – 30

Разность между учётными и продажными ценами – 4.

3.

04.10.08 Отпущено сырьё из бакалейного склада на кухню

кондитерского цеха - 240

ресторана «Ласка» - 300

детского кафе «Лакомка» - 150

Всего на сумму – 690.

4. 07.10.08 Поставщик ОАО «Белмолоко»

Получатель: кондитерский цех, ресторан «Ласка»

Стоимость сырья (в ценах поставщика) –112.

Расчёты по операциям:

1.

Стоимость сырья в учётных ценах: 264 рубля.

Продажная стоимость кондитерских изделий: 114 рубля.

Стоимость набора сырья для выпечки кондитерских изделий:

129 рубля (в учётных ценах кладовой).

Разность учётной стоимости сырьевого набора и продажной

стоимости кондитерских изделий составляет

129-114=15 рублей

Стоимость всего переданного сырья в продажных ценах блюд

(изделий) равна

264 -15= 249 рублей

2.

Стоимость возвращаемого из кухни сырья: 30 рублей. Разность учётной

стоимости возвращаемого сырьевого набора и продажной стоимости кондитерских

изделий составляет 4 рубля.

Стоимость сырья в учётных ценах 30 + 4 = 34 рубля.

3. Стоимость сырья, переданного в ресторан: 300 рублей,

в том числе:

·

покупная стоимость товаров = 200 рублей,

·

сумма наценки бакалейного склада 50 % = 100 рублей.

(Из пропорции 300 / 150 = х/100 =у/50, где х — стоимость

товаров в покупных ценах, у — сумма наценки).

Наценка ресторана «Ласка» 100 % от 200 рублей составляет

200 рублей.

Разность наценок равна 200 - 100 = 100 рублей. Указанная

сумма должна быть доначислена.

Стоимость сырья переданного в детское кафе

"Лакомка" равна 150 рублей, в том числе:

* покупная стоимость товаров = 100 рублей,

* сумма наценки бакалейного склада 50 % = 50 рублей.

(Из пропорции 150 /150 = х/ 100 =у/50, где х — стоимость

товаров в покупных ценах, у— сумма наценки).

Наценка детского кафе "Лакомка" 25 % от 100

рублей составляет 25 рублей.

Разность наценок равна 50 - 25 = 25 рублей. Указанная

сумма должна быть сторнирована.

4. Стоимость сырья в ценах поставщика: 112 рублей.

Торговая наценка 50 % от 112 рублей равна 56 рублей.

Таблица 3.1

Записи хозяйственных операций с применением субсчетов на

ООО «Ласка»

|

№

п/п

|

Краткое содержание |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 1 |

а) Передано сырьё из кладовой на

кухню |

264 |

41.15 |

41.14 |

| б) Сторнирована разность стоимости |

[15] |

41.15 |

42.1 |

| 2 |

а) Доначислена разность стоимости |

4 |

41.15 |

42.1 |

| б) Возврат сырья из кухни в кладовую |

34 |

41.14 |

41.15 |

| 3 |

а) Передано сырьё со склада в

кондитерский цех |

240 |

41.15 |

41.1 |

| б) Передано сырьё со склада в ресторан |

300 |

41.15 |

41.1 |

| в) Доначислена торговая наценка |

100 |

41.15 |

42.1 |

| г) Передано сырьё со склада в кафе

«Лакомка» |

150 |

41.15 |

41.1 |

| д) Сторнирована торговая наценка |

[25] |

41.15 |

42.1 |

| 4 |

а) Получено сырьё от поставщика |

112 |

41.15 |

60 |

| б) Начислена наценка 50 % |

56 |

41.15 |

42.1 |

3.3

Учёт поступления сырья, закупленного у населения

Сырьё, приобретенное у населения, может поступать в

производство (на кухню), минуя склад (кладовую) предприятия.

Поступление сырья, приобретённого у населения, учитывают

двумя способами.

Первый способ применяют, когда продавец самостоятельно

доставляет сырьё на предприятие. Как правило, расчёты с продавцом (физическим

лицом) производят через кассу. Поступление сырья в производство (на кухню) отражают

записями:

• на стоимость оприходованного сырья по покупным ценам.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 50 "Касса";

• на сумму торговой наценки.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)".

Второй способ применяют, когда

предприятие поручает осуществление закупки сырья материально-ответственному

лицу, выдавая ему на эти цели деньги из кассы предприятия.

Материально-ответственное лицо после осуществления

закупки отчитывается за израсходованные суммы и сдаёт приобретённое сырьё в

производство (на кухню).

Эти операции отражают бухгалтерскими записями:

• на сумму денег, выданных из кассы под отчёт.

Дебет счёта № 71 "Расчёты с подотчётными

лицами". Кредит счёта № 50 "Касса";

• на стоимость оприходованного сырья по покупным ценам.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 71 "Расчёты с подотчётными

лицами";

• на сумму торговой наценки.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт

1 "Торговая наценка (скидка, накидка)";

• на сумму денег, возвращённую в кассу.

Дебет счёта № 50 "Касса".

Кредит счёта № 71 "Расчёты с подотчетными

лицами".

08 октября 2009 года для кухни ресторана «Ласка»

закуплено у гр. Ериной Г.Н.: сливки (молочные) на сумму 18 рублей. Расчёты были

произведены на месте через кассу кафе.

08 октября из кассы ресторана «Ласка» повару Алибекян А.

Б. были выданы под отчёт деньги на сумму 160 рублей для приобретения свинины

для шашлыков. На закупку мяса израсходовано 148 рублей. Остаток денег, 12 рублей,

возвращён в кассу.

В документах указано:

5. 08.10.08 Продавец: гр. Ерина Г.Н.

Получатель: ресторан «Ласка» (кухня)

Стоимость сливок (6 л х 3 тыс. руб.) - 18

6.

08.10.08 Ресторан «Ласка»

Выдано под отчёт из кассы ресторана для закупки сырья

160

Закупленное

сырьё сдано на кухню - 148

Остаток денег возвращён в кассу ресторана - 12

Расчёты по операциям:

5. Покупная стоимость сливок: 18 рублей.

Торговая наценка 50 % от 18 рублей равна 9 рублей.

6. Выдано под отчёт на закупку сырья: 160 рублей.

Израсходовано на приобретение мяса: 148 рублей.

Остаток денег у подотчётного лица 160 - 148 = 12 рублей.

Эта сумма должна быть возвращена в кассу ресторана.

Торговая наценка 100 % от 148 рублей равна 148 рублей.

Таблица 3.2 Записи хозяйственных операций с

применением субсчетов

на

ООО «Ласка»

| № п/п |

Краткое содержание |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 5 |

а) Закуплено сырьё у населения |

18 |

41.15 |

50 |

| б) Начислена наценка 50% |

9 |

41.15 |

42.1 |

| 6 |

а) Выдано из кассы на закупку

сырья |

148 |

71 |

50 |

| б) Закупленное сырьё сдано на

кухню |

148 |

41.15 |

71 |

| в) Начислена наценка 1000% |

148 |

41.15 |

42.1 |

| г) Остаток денег возвращён в кассу |

12 |

50 |

71 |

В производстве (на кухне) по мере приготовления блюд

(изделий) потребляют специи и соль. Бывает, что их списывают больше, чем

фактически израсходовано. Для определения стоимости специй и соли, излишне

списанных на приготовление блюд, составляют контрольный расчёт, на основании

которого приходуют эти излишки. При этом делают записи:

• на стоимость приходуемых специй и соли.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 80 "Прибыли и убытки".

| № п/п |

Краткое содержание операции |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 1 |

Оприходованы излишне списанные

специи и соль |

1,29 |

41.15 |

80 |

При отпуске может отсутствовать сырьё, предусмотренное

рецептурой, тогда его заменяют другим, равноценным, которое определяют согласно

действующим таблицам взаимозаменяемости. В этом случае на обратной стороне

наряда-заказа делают соответствующую запись о замене.

Производственная потребность в некоторых видах сырья

незначительна (специи, красители, эссенции). Их ежедневная выдача

нецелесообразна, поэтому их периодически (по мере расходования) с запасом

отпускают в производство по отдельной накладной.

В требовании (наряде-заказе) указывают необходимые для

производства данных блюд (изделий) вспомогательные и хозяйственные материалы.

Изменять данные об ассортименте блюд (изделий) и их

количестве в плане-меню (наряде-заказе) разрешено только по согласованию с

руководством и бухгалтерией. При этом в бухгалтерии предприятия делают

соответствующий пересчет сырья.

На основании расчёта необходимого количества сырья

материально-ответственным лицам производства выписывают накладные либо дневные

заборные листы по установленным формам.

Расчёт потребности отдельных видов сырья имеет свои

особенности. В зависимости от влажности некоторых товаров могут применять

скидки (или накидки) от установленных норм сырья в размерах, предусмотренных

сборником рецептур.

В рецептуре указан набор сырья при стандартных условиях.

Если фактические условия отличны от стандартных, то некоторые товары (мука)

изменяют свои свойства, в том числе и весовые. Поэтому нужно выяснить, сколько

такого товара нужно отпустить при конкретных условиях. То есть такое сырьё отпускают

соответственно произошедшим изменениям условий: либо больше, либо меньше

количества, указанного в рецептуре.

На основании рецептуры калькулируют продажную цену

продукции. В основе калькуляции лежит определённый набор сырья при стандартных

условиях. Калькуляционная карточка отражает именно эти данные. По действующим

нормам нельзя произвольно вносить изменения в утверждённую рецептуру. Поэтому

изменения, которые произошли в отпуске сырья по причине различия условий

(физических характеристик), на основании специального расчёта учитывают

скидками (накидками) при передаче сырья в производство (на кухню).

При увеличении количества

отпускаемого сырья по причине различия условий (физических характеристик) в

калькуляционной карточке сначала записывают данные об используемом сырье на

основании рецептуры, разработанной для стандартных условий.

Но в данном случае, из-за изменения условий возникла

необходимость выдать большее количество сырья. Поэтому на основании расчёта

производят коррекцию продажной цены продукции, то есть в калькуляционной

карточке делают запись о накидке сырья. Это отражают бухгалтерскими записями:

1) на основании расчёта отпуска сырья при стандартных

условиях по требованию (или наряду-заказу)

• на стоимость сырья по рецептуре.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

2) на основании расчёта изменений в весе сырья из-за

изменения условий (физико-химических характеристик).

• на стоимость дополнительного сырья

(накидка).

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания"

Кредит счёта № 41 "Товары", соответствующий

субсчёт

| № п/п |

Краткое содержание операции |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 1 |

Сырьё передано на кухню |

15 |

41.15 |

41.1 |

| 2 |

Накидка сырья |

1,7 |

41.15 |

41.1 |

При уменьшении количества отпускаемого сырья по причине

различия условий (физических характеристик) в калькуляционной карточке сначала

записывают данные об используемом сырье на основании рецептуры, разработанной

для стандартных условий.

Но в данном случае, из-за изменения условий возникла

необходимость выдать меньшее количество сырья. Поэтому на основании расчёта

производят коррекцию продажной цены продукции, то есть делают запись в

калькуляционной карточке о скидке сырья. Это отражают бухгалтерскими записями:

1) на основании расчёта отпуска сырья при стандартных

условиях по требованию (или наряду-заказу)

• на стоимость сырья по рецептуре.

Дебет счёта № 41 "Товары", субсчёт 15

"Производство продуктов питания".

Кредит счёта № 41 "Товары", соответствующий

субсчёт;

2) на основании расчёта изменений в весе сырья из-за

изменения условий (физико-химических характеристик)

• на стоимость излишнего сырья

(скидка) .

Дебет счёта № 41 "Товары", соответствующий

субсчёт. Кредит счёта № 41 "Товары", субсчёт 15 "Производство

продуктов питания".

|

№

п/п

|

Краткое содержание операции |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 1 |

Сырьё передано на кухню |

14 |

41.15 |

41.1 |

| 2 |

Скидка сырья |

1,5 |

41.1 |

41.15 |

Пример учёта

некоторых видов сырья, а также специй и соли:

07 октября

на кухне ресторана «Ласка» выявлены излишки специй и соли на сумму 6,5 рублей,

которые возникли вследствие списания специй и соли на приготовление блюд в

большем количестве, чем было фактически израсходовано.

08 октября из бакалейного склада в кондитерский цех ресторана

было отпущено сырьё для выпечки кондитерских изделий на сумму 235 рублей (по

требованию). В день отпуска влажность воздуха на складе была больше

стандартной. На основании расчёта была установлена накидка на сумму 14 рублей.

18 октября было получено требование на отпуск из

бакалейного склада в кондитерский цех сырья для выпечки кондитерских изделий на

сумму 272 рублей. В день отпуска влажность воздуха на складе была меньше

стандартной. На основании расчёта была установлена скидка на сумму 6 рублей.

Размеры наценок на бакалейном складе и в кондитерском

цехе равны.

В документах указано:

7. 07.10.08 На кухне ресторана «Ласка» выявлены излишки

специй и соли - 6,5

8.

08.10.08 Отпущено из бакалейного склада в кондитерский цех сырьё (по

требованию) – 235

Накидка (по расчёту) - 14

9. 18.10.08 Отпущено из бакалейного склада в

кондитерский цех сырьё (по требованию) – 272. Скидка (по расчёту) - 6

Расчёты по операциям:

8.

Стоимость сырья по требованию: 235 рублей.

Стоимость дополнительного сырья по расчёту: 14 рублей.

Отпущено сырьё на сумму 235 + 14 = 249 рублей.

9.

Стоимость сырья по требованию: 272 рубля.

Скидка сырья по расчёту: 6 рублей.

Отпущено сырьё на сумму 272 - 6 = 266 рублей.

| № п/п |

Краткое содержание операции |

Сумма (руб.) |

Кор. счетов |

| Д |

К |

| 7 |

Оприходованы излишки специй и соли |

6,5 |

41.15 |

80 |

| 8 |

а) Передано сырьё со склада в цех |

235 |

41.15 |

41.1 |

| б) накидка |

14 |

41.15 |

41.1 |

| 9 |

а) Передано сырьё со склада в цех |

272 |

41.15 |

41.1 |

| б) скидка |

6 |

41.1 |

41.15 |

В вышеприведенном примере на синтетических счетах

отсутствуют проводки, описывающие операции 8 и 9. Иначе говоря, внутренний

товарооборот предприятия на синтетических счетах не отразился. Бухгалтеры,

использующие субсчета, смогут определить его по данным соответствующих

субсчетов.

Бухгалтеры, которые не применяют субсчета, при

необходимости, могут определить внутренний товарооборот по данным оперативного

учёта. По сути, эта работа будет повторением той, которую делают при ведении

учёта с использованием субсчетов.

Если бы для учёта операций производства был использован

счёт № 20 "Основное производство", то вышеописанные операции по

внутреннему товарообороту нашли бы своё отражение и на синтетических счетах и в

отчётных документах, что добавило бы работы для бухгалтерии.

Выбор системы и формы учёта, а также формирование

перечня счетов нужно делать обдуманно. Это серьёзный шаг, который отразится на

всей дальнейшей работе.

3.4

Калькулирование

на предприятиях общественного питания

В основе хозяйственной деятельности предприятий

общественного питания лежит производство и продажа кулинарных изделий

собственного производства и продажа приобретенных продуктов питания и товаров.

Номенклатура нормативной и технологической документации,

по которой может вырабатываться кулинарная продукция, перечень услуг, их характеристики

в зависимости от типа и класса предприятий общественного питания определены в

государственных стандартах, выполнение которых является обязательным для

предприятий общественного питания всех форм собственности.

Типы предприятий общественного питания различны: это

рестораны, кафе, бары, закусочные, магазины-кулинарии. В свою очередь,

рестораны и бары подразделяются на три класса: люкс, высший и первый.

Требования к организации бухгалтерского учета являются

общими для всех предприятий: это организация правильного учета и контроля за

движением товарно-материальных ценностей на складе и в бухгалтерии, за

структурой товарных запасов, за определением фактических расходов и издержек

обращения.

Однако для предприятий общественного питания не менее

важно правильно рассчитать продажную цену на кулинарную продукцию. Расчет

продажной цены блюда или кулинарного изделия называют калькуляцией.

Продажные цены рассчитывают на каждое блюдо или изделие

в калькуляционных карточках, которые регистрируют в специальном журнале.

Специалиста, рассчитывающего цены на блюда, обычно именуют калькулятором. Для

калькуляции продажных цен необходимо знать ассортимент блюд и кулинарных

изделий, нормы закладки, цены на сырье и продукты.

Ассортимент блюд определяется по

плану-меню, который ежедневно, накануне дня приготовления пищи, составляется

заведующим производством. В плане-меню указывают: наименования блюд, номера

блюд по Сборнику рецептур, по технологическим картам, планируемое количество

блюд.

Перечень действующих нормативных документов, применяемых

для калькуляции блюд на предприятиях общественного питания, приведен в письме

Роскомторга от 15 июля 1086 г. № 1-806/32-9 «О действующей нормативной

документации для предприятий общественного питания».

В соответствии с этим документом для калькуляции блюд

применяются:

- Сборник технологических нормативов (издание 1994-1996

гг.);

- Сборник рецептур блюд и кулинарных изделий кухонь

народов России (издание 1992 г.);

- Сборник рецептур блюд диетического питания (издание

1988 г.);

- Сборник рецептур мучных, кондитерских и хлебобулочных

изделий (издание 1986 г.);

- сборник «Торты, пирожные, кексы, рулеты» (издание 1978

г.).

Кроме того, сохранено действие некоторых других

рецептур.

Если предприятие выпускает изделия по нетрадиционным

технологиям, то оно должно разработать стандарты предприятия. Или же, если

предприятие разработало новые фирменные блюда, которые выпускаются только на

этом предприятии, то необходимо разработать технико-технологические карты. Порядок

разработки, рассмотрения и утверждения СТП и ТТК утвержден МВЭС России 6 июля

1997 г. и сообщен письмом Департамента регулирования и координации внутренней

торговли МВЭС России от 23 октября 1997 г. № 23-310 «О нормативной

документации».

Калькуляционная карточка содержит

следующие основные реквизиты: наименование предприятия общественного питания,

номер карточки, наименование блюда, номер рецептуры и колонки по Сборнику

рецептур блюд, дату утверждения калькуляции, наименование и количество

продуктов, входящих в состав блюд по нормам брутто на 100 порций.

Нормы расхода сырья, которые калькулятор указывает в

карточках, определяются по сборникам рецептур блюд. Сборники рецептур блюд

содержат нормы расхода сырья, размер отходов при кулинарной обработке

продуктов, нормы выхода полуфабрикатов и готовых изделий.

Рецептуры на блюда разработаны в

нескольких вариантах, для разных классов предприятий в зависимости от

планируемого выхода блюда. Указанные в рецептурах нормы сырья массой нетто

являются обязательными для указанного выхода полуфабриката (блюда). Такие нормы

применяют при использовании для приготовления блюд из мясных, рыбных и овощных

полуфабрикатов.

Закладка же массой брутто зависит об вида сырья