Банковское дело : Курсовая работа: Страхование банковских вкладов

Курсовая работа: Страхование банковских вкладов

Министерство образования Российской Федерации

Московский институт экономических преобразований

уфимский филиал

Курсовая работа

по дисциплине: Деньги, кредит, банк

На тему: Страхование банковских вкладов

Выполнила:

студентка группы: БД – 3

Ахметова Рита.

Руководитель работы:

Гизатуллина В. Г.

Уфа

2009

Содержание

Введение

Глава 1. Социально-экономическая сущность страхования

1.1 Социально-экономическая сущность страхования

1.2 Отрасли страхования

Глава 2 Специфика страхования в банковской сфере РФ

2.1 Исторический путь развития страхования в России

2.2 Проблемы развития страхового рынка в России

2.3 Перспективы

2.4 Специфика страхования в банковской сфере РФ

Глава 3 Динамика развития страхового рынка РФ за 2005-2008 г

3.1 Общие сведения

3.2 Основные события на страховом рынке России за 2005 - 2008г

Страхование жизни

Личное страхование

Имущественное страхование

Страхование ответственности

Заключение

Список литературы

Введение

Страхование -

особый вид экономической деятельности, связанный со снижением или

перераспределением рисков между физическими лицами (страхователями) и специализированными

организациями (страховщиками).

Страховщики

обеспечивают аккумуляцию страховых взносов и выплат страхователям в случае

нанесения ущерба застрахованной собственности. При этом страховые взносы не

могут быть рассмотрены как прибыль страховых компаний, так как за счет взносов

формируются страховые резервы, из которых выплачиваются страховые возмещения.

В современной

экономической практике развитых стран мира резервные фонды страховых компаний

являются вторым по значимости кредитным ресурсом экономики после банковских

депозитов. Страхование является также стимулом деловой активности, обеспечивая

фирмам возможность вкладывать в производство те средства, которые пришлось бы

направлять на образование собственного резервного фонда для покрытия возможных

убытков.

Актуальность

данного исследования в том, что система страхования в России еще не до конца

получила своего развития и является не достаточно разветвленной и финансово

устойчивой.

Между тем

страхование в нашей стране не стало еще механизмом, обеспечивающим безопасность

общества в условиях становления рыночных отношений. Если на начальном этапе

страхование не было востребовано обществом, то сегодня в Российской Федерации

уже появляются признаки того, что страхование становится важнейшим сегментом

рыночных экономических отношений. Страховой институт обеспечивает безопасность,

стабильность посредством механизма финансовой защиты.

Предметом

изучения работы является страхование.

Главная цель

исследования - изучить социально-экономическую сущность и цели страхования,

историю становления страхового рынка в России, актуальные проблемы страхования,

отрасли страхования, динамику развития страхования за последние несколько лет.

В

соответствии с выбранной целью были поставлены следующие задачи:

1).

Рассмотреть социально-экономическую сущность страхования..

2).

Рассмотреть исторический путь развития страхования в России.

3).

Проанализировать динамику развития страхования в России за последние несколько

лет.

Глава 1 Социально-экономическая

сущность страхования

1.1

Социально-экономическая сущность страхования

Страхование -

одна из древнейших категорий общественных отношений. Зародившись в период

разложения первобытного строя, оно постепенно стало непременным спутником

общественного производства. Первоначальный смысл рассматриваемого понятия

связан со словом «страх». Рискованный характер общественного производства -

главная причина беспокойства каждого собственника имущества и

товаропроизводителя за свое материальное благополучие. На этой почве

закономерно возникла идея возмещения материального ущерба путем солидарной

раскладки между заинтересованными владельцами имущества. Если бы каждый

собственник попытался возместить ущерб за свой счет, то он был бы вынужден

создавать материальные или денежные резервы, равные по величине стоимости

своего имущества, что, естественно, разорительно. Между тем, жизненный опыт,

основанный на многолетних наблюдениях, позволяет сделать вывод о случайном

характере наступления чрезвычайных событий и неравномерности наступления

ущерба. Было замечено, что число заинтересованных в страховании хозяйств, часто

бывает больше числа пострадавших от различных бедствий. При таких условиях

солидарная раскладка ущерба между заинтересованными лицами и предприятиями

заметно сглаживает последствия стихийных бедствий и других случайностей. При этом,

чем больше индивидов участвует в раскладке ущерба, тем меньшая доля средств

приходится на одного участника. Так возникло страхование, сущность которого

составляет солидарная замкнутая раскладка ущерба. Сущность страхования состоит

в формировании определенного денежного (страхового) фонда и его распределении

во времени и пространстве по возмещению возможного ущерба (убытков) его

участникам при несчастных случаях, стихийных бедствиях и других

обстоятельствах, предусмотренных договором страхования. В страховании обычно

участвуют две стороны: страховщик, формирующий страховой фонд, и страхователь

(юридическое и физическое лицо), уплачивающие эти взносы. Сумма возмещения

убытков отдельного страхователя обычно во много раз превышает уплаченные им

страховые взносы. Экономическая сущность страхования заключается в том, что

убытки распределяются на многих страхователей, и их взносы сравнительно

необременительны для каждого из них. Разница между суммой собранных страховых

взносов и суммой оплаченных убытков составляет доход страховщика. Страхование

как метод возмещения материальных потерь выполняет триединую функцию: обеспечивает

экономические интересы отдельного человека, предпринимательской структуры и

общества в целом.

Экономическими

субъектами, т.е. и лицами, охватываемыми страховыми сделками и отношениями, в

России по закону являются:

1.

страхователи;

2.

страховщики;

3. страховые

агенты и страховые брокеры;

4.

застрахованные лица;

5.

выгодоприобретатели;

6. третьи

лица.

Каждый

субъект страхового рынка России преследует свой интерес, т.е. является живым

носителем специфического интереса. Страхователи, например, платят деньги

(страховые взносы) страховщику, чтобы иметь возмещение ущерба, вреда, которые

могут быть нанесены их имуществу, личности или ответственности страховым

случаем. Интересы страховщика заключаются в том, чтобы не только защитить

застрахованные интересы клиентов, ни и постоянно иметь от этого прибыль.

Интересы субъектов страхового рынка России материализуются также в объекты

страховой защиты. Ими являются:

• имущество,

имущественные и материальные ценности;

человеческая личность;

• гражданская

ответственность перед третьими лицами.

Если в стране

у физических и юридических лиц имеется спрос на услуги по защите названных

объектов, а у страховщиков есть предложения таких услуг, то налицо предпосылки

функционирования страхового рынка. Чтобы предпосылки превратились в реальность,

необходимо наладить производство и продажу страховых услуг, являющихся

средством удовлетворения интересов участников страхового рынка. Поскольку

страховую услугу страховщики продают, а страхователи покупают за деньги, то,

во-первых, у такой услуги есть стоимость и цена; во-вторых, она имеет

конкретную полезность для покупателей.

Полезность

обеспечивает возможность страховщику продать свою услугу, а страхователю -

иметь гарантированное страховыми резервами страховщика спокойствие за свои

имущество, личность или ответственность и возмещение ущерба от оговоренных

опасных событий.

Цена и

стоимость позволяют страхователю и страховщику соединить спрос и предложение.

Экономическая

сущность страхования генетически связана с понятием страховой защиты. Страховая

защита и страхование имеют много общего и некоторые различия. С древнейших

времен и до настоящего времени человечество несвободно от страха перед

природными и общественными опасностями для жизни, здоровья, трудоспособности,

имущества и других интересов. Человечество всегда нуждается в защите от

опасностей. Эта постоянная необходимость привела людей к созданию страховой

защиты. Как экономическое понятие страховая защита обозначает реакцию людей на

природные и общественные события, вызывающие необходимость неожиданных,

чрезвычайных и огромных затрат. Для таких затрат люди вынуждены создавать

специальные натурально-вещественные и денежные запасы, чтобы предупредить,

локализовать и ликвидировать такие события, либо возместить ущерб, если полная или

частичная профилактика не удалась.

Страховая

защита есть особое экономическое отношение между людьми по поводу

предупреждения, ограничения неожиданных крупных затрат или обеспечения.

Носителями этого отношения являются, во-первых, люди, которые в нем участвуют,

во-вторых, запасы, создаваемые участниками отношения. Исторически страховые

запасы постепенно приобрели общественный масштаб, став страховыми резервными

фондами общества и объединив следующие резервные фонды:

государства;

• его

административных единиц;

• отраслей

общественного производства;

предприятий;

• отдельных

граждан;

• специальных

страховых организаций.

Страховые

резервные фонды общества создаются двумя методами: самострахованием и

страхованием, называемым еще прямым страхованием. Самострахование означает, что

государство, его административные территории, отрасли, предприятия, граждане

создают натуральные и денежные запасы по собственной инициативе и за счет своих

доходов.

Прямое

страхование организуется с учетом недостатков самострахования. При страховании

резервы создаются профессионально специализированными в страховом деле

предприятиями за счет страховых взносов страхователей. Взносы бывают взаимно

согласованными по законам рынка либо фиксированными в силу закона страны. Из

этих взносов страховщики по специальным правилам создают страховые резервы, за

счет которых возмещают ущербы или вред, наносимые застрахованным объектам

страховыми случаями.

При

страховании защите подлежит не всякое опасное событие, а лишь такое, которое по

условиям страхования или закону считается страховым случаем. Страховым случаем

является такое событие, при наступлении которого страховщик обязан либо по

договору с клиентом, либо по закону страны выплатить клиенту страховое возмещение

или обеспечение при условии, что клиент своевременно уплатил страховые взносы.

Страхователь

может получить возмещение ущерба или вреда буквально на следующий день после

заключения договора и уплаты взноса страховщику, если оговоренный страховой

случай произошел в этот день.

Для уплаты

взносов страховщику страхователи используют свои доходы – заработную плату,

пенсию, ренту, прибыль, дивиденды и т.д. Это значит, что получить важнейший источник

для создания страховых резервов страховщики могут только на фазе перераспределения

общественного продукта.

1.2 Отрасли

страхования

В связи с

различиями в объектах страхования всю совокупность страховых отношений можно

разделить па пять отраслей: имущественное, социальное, личное, страхование

ответственности, страхование предпринимательских рисков.

Социальное

страхование

Таким

образом, социальное страхование - это система отношений, с помощью которой

формируются и расходуются фонды денежных средств для материального обеспечения

лиц, не обладающих физической трудоспособностью или располагающих таковой, но

не имеющих возможности реализовать ее по различным причинам. К основным видам

социального страхования следует отнести:

· страхование по болезни (оплата

медицинской помощи и дней нетрудоспособности);

· страхование пенсионного обеспечения

(по старости, пенсии по инвалидности, пенсии иждивенцам погибших);

· страхование от несчастных случаев на

производстве (в связи с производственным травматизмом и профессиональной

заболеваемостью);

· страхование по безработице.

Сделаем

выводы: социальное страхование как финансовая категория представляет собою

часть денежных отношений по распределению и перераспределению национального

дохода с целью формирования и использования фондов, предназначенных для

содержания лиц, не участвующих в общественном труде.

Имущественное

страхование

Имущественное

страхование в Российской Федерации - отрасль страхования, где объектами

страховых правоотношений выступает имущество в различных видах. Под имуществом

понимается совокупность вещей и материальных ценностей, состоящих в собственности

и оперативном управлении физического или юридического лица. В состав имущества

входят деньги и ценные бумаги, а также имущественные права на получение вещей

или иного имущественного удовлетворения от других лиц.

Экономическое

содержание имущественного страхования заключается в организации особого

страхового фонда, предназначенного для возмещения ущерба его участникам,

который возник в результате причинения вреда. Для целей страхования принято

классифицировать имущество по видам хозяйствующих субъектов, которым оно

принадлежит. Различают имущество промышленных предприятий, сельскохозяйственных

предприятий, имущество граждан.

Личное

страхование

Личное

страхование - это форма защиты от рисков, которые угрожают жизни человека, его

трудоспособности и здоровью.

Классификация

личного страхования производится по разным критериям:

По объему

риска:

· страхование на случай дожития или

смерти;

· страхование на случай инвалидности

или недееспособности;

· страхование медицинских расходов.

По виду

личного страхования:

· страхование жизни;

· страхование от несчастных случаев;

По

количеству лиц. указанных в договоре:

· индивидуальное страхование

(страхователем выступает одно отдельно взятое физическое лицо);

· коллективное страхование

(страхователями или застрахованными выступает группа физических лиц).

По

длительности страхового обеспечения:

· краткосрочное (менее одного года);

· среднесрочное (1 -5 лет);

· долгосрочное (6-15 лет).

По форме

выплаты страхового обеспечения:

· с единовременной выплатой страховой

суммы;

· с выплатой страховой суммы в форме

ренты.

По форме

уплаты страховых премий:

· страхование с уплатой единовременных

премий;

· страхование с ежегодной уплатой

премий;

· страхование с ежемесячной уплатой

премий.

Страхование

ответственности

Страхование

ответственности представляет собой самостоятельную сферу страховой

деятельности. Объектом страхования здесь выступает ответственность страхователя

по закону или в силу договорного обязательства перед третьими лицами за

причинение им вреда.

В силу

возникающих страховых правоотношений страховщик принимает на себя риск

ответственности по обязательствам, возникающим вследствие причинения вреда

со стороны страхователя жизни, здоровью или имуществу третьих лиц.

Глава 2

Специфика страхования в банковской сфере РФ

2.1 Исторический

путь развития страхования в России

В условиях

огосударствленной социалистической экономики потребность в страховании была

минимальной. Граждане страховали свое имущество, дома и жизнь, однако не в массовом

порядке. Так, в 1989г. число действующих договоров добровольного страхования

среди населения составляло 12165 млн. при численности населения 148 млн. человек.

Это очень немного, если учесть, что в странах с развитой системой страховой защиты

на одного человека приходится 5-6 договоров страхования.

Государственные

предприятия тем более не испытывали потребности в страховании. Возмещение

ущербов происходило за счет государственных средств.

При переходе

к рыночной экономике потребность в страховании резко возрастает, создавая

основу для быстрого развития страхового рынка.

Страховой

рынок в России в своем развитии прошел несколько этапов.

Первый этап

охватывает период с 1992г. по 1996г. и характеризуется как период формирования

страхового рынка. К числу факторов его развития можно отнести формирование

страхового законодательства, быстрый рост числа страховых компаний, начало

осуществления псевдостраховых операций - «зарплатных схем», создание

Федеральной службы по надзору за страховой деятельностью (Росстрахнадзора).

Следует отметить значительный интерес иностранных страховщиков к российскому

страховому пространству, подразумевающий, прежде всего его емкость. Быстрый

рост страховщиков обусловлен бытовавшим в то время мнением о «простоте»

страхового бизнеса и возможности быстро заработать значительные средства.

В

1992-1993гг. широкое распространение получило страхование банковского кредита в

форме страхования ответственности заемщика за невозврат кредита. Этот вид

страхования практически не известен в других странах и является чисто

отечественным явлением. В период становления частного предпринимательства

множество начинающих частных предпринимателей, не располагая достаточным

стартовым капиталом, обращались в банки за кредитами. Коммерческие банки, в

свою очередь, хотели обезопасить себя, разделив ответственность со страховыми

компаниями, страхующими эти кредиты под залог имущества заемщика. Ввиду своей

очевидной рискованности этот вид страхования просуществовал очень недолго,

оставив после себя многие разорившиеся страховые компании и банки.

Государственную

систему страхования, существовавшую в СССР до перестройки, представляли две

организации - «Госстрах» и «Ингосстрах». Целью деятельности первой было

пополнение доходов государственного бюджета путем осуществления массовых видов

страхования населения и социалистических предприятий, второй - осуществления

страхования экспортно-импортных операций. Достоинством «Госстраха» была хорошая

методологическая база страхования внутри страны и широкая агентская сеть; «Ингосстраха»

- международная практика страховых операций.

Второй этап

охватывает период с конца 1996 по август 1998г., когда наблюдались следующие

тенденции: совершенствование страхового законодательства, принятие второй части

Гражданского кодекса РФ, внесение изменений и дополнений в «Закон о развитии

страхового рынка в РФ», банкротство и сокращение числа страховых компаний,

несоответствующих требованиям финансовой устойчивости, платежеспособности и

профессионализма при осуществлении страховой деятельности, новый виток развития

«зарплатных схем» с использованием механизма комбинированных выплат в рамках

добровольного медицинского страхования, а позже посредством договоров

страхования ренты, пенсии.

Волна

разорений финансовых компаний и других структур докатилась и до страховщиков.

Ограничения, вносимые законодательством, требования к размеру собственных

средств, нарушения, в некоторых случаях мошенничество привели к многочисленным

банкротствам, слияниям и поглощениям мелких и средних страховых компаний.

Иностранные

страховые и перестраховочные общества, проводя на страховом рынке России

неагрессивную маркетинговую политику, занимались изучением потребительского

спроса, предлагали страховые продукты, адаптированные к российским

потребностям, налаживание контактов с отечественными страховщиками. Примечательно,

что российские клиенты охотно приобретали страховые полисы зарубежных компаний,

особенно руководители крупных предприятий.

В это время

ОАО «Госстрах», преобразованное к акционерное общество, обладая широкой

разветвленной сетью дочерних отделений на всей территории России и являясь, по

сути, народной компанией, не сумело удержать позиции на страховом рынке и

оказалось оттеснено более активными коллегами-страховщиками. Напротив, ОАО

«Ингосстрах», основываясь на многолетнем опыте работы, продолжало занимать

первые места в рейтингах по объему страховых платежей в классических видах

страхования.

Наличие ряда

проблем, свойственных этому этапу развития российского страхового рынка,

сводится к отсутствию государственной поддержки, страховой культуры населения,

недостаточности расходов на страхование, относимых на себестоимость.

Инвестиционная политики большинства страховщиков этого периода основывалась на

значительных вложения в ГКО и после кризиса 1998г. продемонстрировала

несостоятельность.

Третий этап

развития страхового рынка охватывает период с конца 1998г. по настоящее время.

Ситуация конца 1998г. складывалась для страховщиков драматически, поскольку до

86% их резервов оказались вложены в ГКО и обязательства по выплатам пришлось

отложить. Однако кризис, как это ни парадоксально, оказал позитивное влияние на

развитие страхового рынка. Следует отметить, что уже к началу 2000г.

наблюдалось возрастание роли страховых организаций в российской экономике. С

1999 по 2000г. российский страховой рынок развивался небывалыми темпами:

страховые премии по разным видам страхования выросли в полтора - два раза.

Предприятия

стали проявлять интерес к классическим страховым продуктам. Во многом это

связано с увеличением доли расходов на страхование, относимых на себестоимость

продукции. Повысилось доверие к страховщикам населения крупных городов, в

несколько раз выросли по страхованию транспорта и гражданской ответственности

автовладельцев, добровольному медицинскому страхованию. Вновь возник интерес к

долгосрочному накопительному страхованию жизни.

Тенденции

данного этапа развития страхового рынка - значительный прирост страховых

премий, обострение конкуренции среди страховщиков, снижение тарифов по основным

видам страхования, обозначение структуры страховщиков и выделение их специализации,

интеграция финансовых - страховых и банковских - услуг, выявление потенциальных

направлений развития, включая продажи через Интернет.

2.2 Проблемы

развития страхового рынка в РФ

Но не все так

замечательно, как может показаться. Страховой рынок России имеет серьезные

проблемы, которые требует скорейшего решения.

Страхование в

России, как и везде, соответствует степени развития рыночных отношений, т.е. в

целом пока весьма низкое.

«Доля

страхования в ВВП страны около 3% (приложение №1) реальная доля страхования в

общем объеме ВВП, по оптимистической оценке, не превышает 2%. По данным

экспертной оценки, страховые резервы приближаются к 90 млрд. руб., число

занятых в отрасли составляет от 250 до 300 тыс. человек».

В 2003г.

наметилась тенденция к решению социальных проблем в стране, и эти аспекты

страхования становятся все более актуальными. Именно финансовый механизм

страхования должен обеспечивать медицинскую помощь населению, страхование

жизни, в том числе пенсий, ренты, обеспечивает гражданам социальную защиту.

Все эти годы

страхование в России развивалось не «благодаря», а «вопреки», так как не были

созданы необходимые предпосылки для его функционирования. До сих пор не создана

основа для развития страхования - долгосрочное страхование жизни, страховые

резервы которого не только решают основополагающие проблемы населения, но и

обеспечивают устойчивый рост экономик многих высокоразвитых государств.

Отсутствие долгосрочного страхования жизни - это одна из самых больших ошибок в

социально-экономической политике государства.

Факторами,

ограничивающими в настоящее время возможности развития российского страхового

рынка, является невысокая платежеспособность физических и юридических лиц,

выступающих на стороне спроса; недостаточная страховая культура населения и

самих страховщиков; а самое главное - недостаточная емкость рынка с точки

зрения капитала, которыми располагают страховые компании для несения риска.

Стоимость рисков, которые могут страховаться собственными силами, не превышает

5-6 млн. дол.

Это

соответствует финансовому потенциалу средней западной страховой фирмы.

Собственные средства и страховые резервы российских страховщиков недостаточны

для предоставления гарантий по крупным рискам. Если они такие берут, то

вынуждены перестраховывать за рубежом. Такого рода практика традиционна для

страхования, имеющего по своей природе интернациональный характер. И все же

Россия заинтересована, чтобы несколько большая, чем сегодня, часть страховых

взносов оставалась дома и инвестировалась в развитие отечественной экономики.

Главной

причиной существования на российском страховом рынке кризисообразующей диспропорции

является неразвитость платежеспособного спроса на реальное страхование. Динамика

платежеспособного спроса, как предпринимателей, так и домашних хозяйств на все

виды продукции и услуг, включая страховые услуги, определяются динамикой экономического

развития страны. Главная проблема здесь — это ускорение темпов экономического

развития.

Страховые

компании постоянно «лихорадит», постоянно меняются правила игры. Активный рост

числа министерств и ведомств, регулирующих деятельность страховых организаций,

усложняет их работу, поскольку каждое ведомство подходит к страховому риску

только с позиции этого ведомства, порой, не представляя ситуации в целом. Отсутствие

специалистов, знающих страхование оказывает негативное влияние на развитие

отрасли. Это порождает дисбаланс, как в системе финансов, так и в экономике в целом.

Отраслевая

структура российской экономики не отвечает требованиям рыночной экономики, формирующейся

в стране. Техническая оснащенность наших производств находится на уровне

середины 80-х гг.

Высок

удельный вес добывающих отраслей, уровень технической оснащенности которых весьма

низок, что не обеспечивает благоприятных условий для развития страхового бизнеса.

Поэтому

имущественное страхование, в особенности промышленное, освоено недостаточно. По

мнению специалистов, «потенциал страхования промышленных рисков освоен не более

чем на 20%. В России практически не существует сельхозстрахования, страхование

ответственности работодателей. Между тем несчастные случаи на производстве

бывают довольно часто, и сотрудники должны быть от них застрахованы.

Особенно это

актуально для мелких и средних предприятий. Очень серьезная ситуация сложилась

с износом оборудования. Так, износ машин и оборудования на начало 2005г. В промышленности

- 61,7%, в строительстве 53%, на транспорте 52,5%, в организациях торговли и

общественного питания – более 50%. Несколько ниже в торговле и промышленности 31,8%

44%

соответственно. Начались необратимые процессы, которые могут привести к техногенным

катастрофам, если не будет обеспечен механизм защиты общества. Но возьмут ли

страховщики такое оборудование на страхование? Вместе с тем проблема здесь

гораздо глубже: создание условий для развития страхования, существенным

фактором которого является наличие страхового поля.

Статистика

свидетельствует, что страховой бизнес имеет сложное страховое поле, поэтому

максимальная поддержка страховщиков со стороны государства позволит поэтапно

решать вопросы экономической безопасности в стране»1. Одной из

социально-экономических особенностей российской экономики применительно к

страхованию остается недостаточный уровень развития институциональной составляющей,

обеспечивающей непосредственную аккумуляцию страховой деятельности.

Сдерживает

развитие страхования нерыночная, в особенности для населения, банковская система,

отсутствие эффективных инвестиционных условий для развития страховых организаций

из-за слабости фондового рынка.

В банковской

системе не создана конкурентная среда. Доминирование госбанков в экономике

России негативно влияет на развитие частных банков, в которых в силу этого

факта снижается качество кредитного портфеля. Завышенные процентные ставки

частных банков по кредитам реальному сектору, порожденные необоснованно высокой

стоимостью ресурсов, приводят к росту риска банковских операций. Неадекватность

кредитного потенциала банковской системы финансовым потребностям реального

сектора приводит к росту изношенности ресурсной базы, следствием чего является

сужение страхового поля, а следовательно, и эффективности страхования.

Неустойчивая банковская система дестабилизирует страховой бизнес и подрывает

доверие населения ко всему (финансовому сектору, в том числе к страховым

организациям. Среди прочих проблем страхового рынка России следует отметить

отсутствие в ряде случаев предложения многих страховых продуктов, интересующих

потенциальных потребителей. Например, в регионах России все еще проблематично

заключить договор страхования финансовых рисков жилищных инвесторов, многие

страхователи встречаются со сложностями, если захотят застраховаться в

коммерческих компаниях от потери дохода в результате утраты работы и т.д.

Для развития

страхования, не ожидая реального подъема экономики России и обусловленного этим

подъемом повышения спроса на страховые услуги со стороны предпринимателей и

домашних хозяйств, следует решить ряд серьезных задач, непосредственно связанных

с совершенствованием деятельности самих профессиональных участников страхового рынка:

разработать и активно внедрять страховые продукты, в максимальной степени

отвечающие интересам населения; проводить политику максимальной информационной

открытости, естественным образом ведущую к повышению доверия со стороны

населения к страховщикам; разработать меры по развитию деятельности страховых

брокеров и агентов; проводить политику разъяснения достоинств страхования в

целом и отдельных видов страхования.

«Существует

мнение о целесообразности широкомасштабного введения для решения задач обязательных

видов страхования, в результате внедрения которых население познакомится с

достоинствами страхования и в дальнейшем посчитает для себя необходимым

приобретение страховых полисов, покрывающих различные типы рисков»1.

Тот

относительно устойчивый круг потребителей страховых услуг, который уже сложился

на российском страховом рынке к данному моменту, - это фактически предел, это

максимум того, чего можно было достигнуть при экстенсивном развитии спроса на

страхование в нашей стране. Двигаться дальше можно только за счет включения в

сферу страхования новых потребительских групп, которые как раз и отличаются

ограниченной платежеспособностью. Повышение уровня дохода населения -

необходимое и важное условие развития рынка страхования.

Движению

вперед очень серьезным образом мешает то, что существенной чертой

господствующей на отечественном страховом рынке идеологии является

игнорирование реальных интересов страхователя. В сложившейся на этом рынке

системе отношений главной целью является страховщик, а страхователь всего лишь

средство, существование которого должно быть подчинено интересам страховщика.

В наше стране

долгое время игнорировались проблемы развития страхования в целом. Сегодня,

когда основной упор делается на широкое развитие обязательных видов страхования,

может сложиться ситуация, когда без внимания останутся интересы потребителя.

Для развития

отрасли необходимо приоритетное внимание к поиску путей и механизмов развития

добровольных видов страхования. Работа по расширению клиентской базы рынка должна

вестись с учетом реального состояния платежеспособного спроса отечественного

страхователя. Страховое сообщество должно добиваться от государства не принудительного

отъема денег у населения в пользу страховщиков, а осуществления обоснованных

мер по развитию добровольного страхования на строго научной базе.

Концептуальной

основой решения этой наиболее актуальной на сегодняшний день задачи должен

стать программный документ. В подготовке этого документа должны принять участие

представители всех членов страхового сообщества, включая страхователей, а одну

из ведущих ролей в этом деле должно играть Всероссийское научное страховое

общество (ВНСО), поскольку без глубокого пути решения назревших проблем

отечественного страхования невозможно.

При выходе

российской экономики из состояния депрессии потребность в страховых услугах

будет расти вместе с ростом объемом хозяйственной деятельности. Во многих

отраслях страхование является необходимой предпосылкой экономического роста,

его составной компонентой. Это относится, в частности, к инвестициям в

жилищное строительство, которое финансируются ипотечным кредитованием и

гарантируются в значительной части страхование жизни заемщика в пользу

кредитора. Поэтому более чем скромные объемы российского страхования отнюдь не свидетельствуют

об отсутствии у него огромного потенциала развития.

2.3 Перспективы

В целом,

перспективы развития страхового рынка сводятся к следующим направлениям:

«развитие страховых операций регионах; принятие ряда законодательных актов об

обязательном страховании, в частности личных судов, опасных производств, а

также ряда других нормативных актов; отказ «зарплатных схем», рассчитанных

только на оптимизацию налогообложения; принятие антидемпингового

законодательства в части регулирования тарифных ставок; разработка определенных

«стандартов качества» в связи с вступлением в ВТО, рост сотрудничества

страховщиков с банками. Весьма актуальной в настоящее время является реализация

страховых продуктов через

2.4 Специфика

страхования в банковской сфере РФ

Банк -

финансовое учреждение, имеющее лицензию на прием вкладов и выдачу кредитов, а

также осуществляющее расчеты между фирмами и ведущее операции с ценными бумагами.

Банки

являются посредниками между вкладчиками и заемщиками, обеспечивая функционирование

и устойчивость платежной системы, а также оказывая существенное воздействие на

спрос и предложение денежного капитала.

Одними из

старейших, традиционных банковских услуг являются депозитные услуги, связанные

с хранением свободных денежных средств клиентов на банковских счетах с условием

начисления определенных процентов на них.

Депозит есть

форма выражения кредитных отношений банка со вкладчиками по поводу предоставления

последними банку своих собственных средств во временное пользование. «Депозит»

в переводе с латинского - вещь, отданная на хранение, и, следовательно, депозитом

может быть любой открытый клиенту в банке счет, на котором хранятся денежные

средства.

Депозитные

счета бывают самыми разнообразными, и в основу их классификации могут быть

положены такие критерии, как источники вкладов, их целевое назначение, степень

доходности и т.д.

Следует

отметить, что в действующем банковском законодательстве России большое внимание

уделяется вопросам вкладов граждан. Вклад — денежные средства в валюте Российской

Федерации или иностранной валюте, размещаемые физическими лицами в целях

хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в

виде процентов. Вклад возвращается вкладчику по его первому требованию в

порядке, предусмотренном для вклада данного вида федеральным законом и

соответствующим договором. Вклады принимаются только банками, имеющими такое

право в соответствии с лицензией, выдаваемой Банком России. Банки обеспечивают

сохранность вкладов и своевременность исполнения своих обязательств перед

вкладчиками.

Как форму

гарантии вкладов, помещенных в коммерческие банки, ЦК РФ ввел для них

экономический норматив, согласно которому сумма привлеченных от населения денег

не должна превышать размер собственных средств (капитала) банка - норматив Н11

использование этого показателя (даже в качестве расчетного) как

характеризующего способность банка обеспечить возврат вкладов, представляется

дискуссионным. Дело в том, что капитал банка и сумма вкладов не связаны между

собой экономически. Они оба являются пассивами банка. Можно вложить капитал в

высокорискованные активы, утратить его и тем самым поставить под угрозу возврат

вкладов населению. Экономически более обоснованным было бы установить нормативы

соотношения между суммой вкладов по различным срокам с суммой, адекватной по

срокам ликвидности активов.

В настоящее

время банки обеспечивают сохранность вкладов и своевременность исполнения своих

обязательств перед вкладчиками, однако не гарантируют возврат вкладов при

чрезвычайных для них обстоятельствах. Привлечение средств во вклады оформляется

договором в письменной форме в двух экземплярах, один из которых выдается

вкладчику.

Право

привлечения во вклады денежных средств физических лиц предоставляется банкам, с

даты государственной регистрации которых прошло не менее двух лет. При слиянии банков

указанный срок рассчитывается по банку, имеющему более раннюю дату государственной

регистрации. При преобразовании банка указанный срок не прерывается. Сохранность

и возврат вкладов физических лиц в банках, созданных государством, и банках, в

уставном капитале которых государству принадлежит более 50 процентов голосующих

акций (долей), гарантируются государством в порядке, предусмотренном федеральными

законами.

Вкладчиками

банка могут быть граждане Российской Федерации, иностранные граждане и лица без

гражданства. Вкладчики свободны в выборе банка для размещения во вклады

принадлежащих им денежных средств и могут иметь вклады в одном или нескольких

банках. Вкладчики могут распоряжаться вкладами, получать по вкладам доход,

совершать безналичные расчеты в соответствии с договором.

Для

обеспечения гарантий возврата привлекаемых банками средств граждан и компенсации

потери дохода по вложенным средствам создается Федеральный фонд обязательного

страхования вкладов. Учредителем такого фонда предполагаются Банк России и

банки, привлекающие средства граждан. Порядок создания, формирования и использования

средств федерального фонда обязательного страхования вкладов должен определяться

федеральным законом.

Банки имеют

право создавать фонды добровольного страхования вкладов для обеспечения возврата

вкладов и выплаты доходов по ним. Фонды добровольного страхования вкладов создаются

как некоммерческие организации.

Число банков

учредителей фонда добровольного страхования вкладов должно быть не менее пяти

с совокупным уставным капиталом не менее 20-кратного минимального размера

уставного капитала, установленного Банком России для банков на дату создания фонда.

Порядок создания, управления и деятельности фондов добровольного страхования

вкладов определяется их уставами и федеральными законами, которые также еще не

приняты.

Актуальность

принятия федеральных законов о гарантии и страховании вкладов особенно

проявились в дни банковского кризиса, ибо потеря доверия и репутации банков

грозит массовыми изъятиями вкладов, нарастанием социальной напряженности.

Считается, что единовременное изъятие 1\3 вкладов из банка может привести к его

банкротству. Такой ситуации можно избежать, если создать государственную

систему гарантий вкладов.

На первых

порах представляется целесообразной система многосторонних гарантий как залог

страхования вкладов. Впоследствии гарантии в большей их части могли бы быть

заменены созданием соответствующих общегосударственных денежных фондов.

«Определенный интерес представляет опыт Санкт-Петербурга, где по инициативе

группы руководителей коммерческих банков был образован Региональный фонд

гарантирования вкладов. Суть деятельности фонда заключается в том, что он стал

гарантом сохранности части вкладов тех граждан, которые являются клиентами

банков-учредителей фонда. Сумма резервированного фонда первоначально составляла

1 млн. 700 тыс. руб. Тем не менее, существование этой структуры вне поля

действующего законодательства не позволяет в полной мере развернуть ее деятельность».

Опыт санкт-петербургского регионального фонда целесообразно распространить и на

другие регионы. Однако отсутствие законодательной базы ограничивает

деятельность фонда.

3.

Динамика развития страхового рынка РФ за 2005-2008 г

3.1 Общие

сведения

В едином

государственном реестре субъектов страхового дела на 30.09.2008

зарегистрировано 814 страховых организаций (для сравнения, на 30.09.2008 – 869

страховых организаций). В рамках отчетности 1-С "Сведения об основных

показателях деятельности страховой организации за январь-сентябрь 2008

года" Страхнадзор обобщил оперативные данные, полученные в электронном

виде от 767 страховщиков. 5 компаний не проводили страховые операции, 42 - не

представили отчетность.

К сожалению,

в число компаний, не представивших отчетность в установленные сроки, вошли два

крупных оператора страхового рынка – «Чешская страховая компания» и «Шексна-М».

Отсутствие показателей этих компаний серьезно искажает, в частности, сегмент

личного страхования. После проведения ряда консультаций мы смогли учесть

показатели указанных страховщиков в сводной отчетности, устранив тем самым

возникшие перекосы. В Аналитической записке показатели рынка указаны с учетом

премий и выплат данных компаний.

Из

приведенных показателей (см. Таб. 1) следует, что за истекший период

отечественный страховой рынок продолжал развиваться весьма высокими темпами.

Снижение

сборов по сегменту страхования жизни объясняется, в первую очередь, «эффектом

базы» - искусственно завышенными показателями в прошлом году, что явилось

результатом реорганизацией страховых портфелей. В первой половине 2007 г. значительное число страховщиков перевело, в соответствии с требованием законодательства,

портфели по страхованию жизни из универсальных материнских компаний в

специализированные дочерние структуры.

Таблица 1.

Значительные

темпы роста премии по личному страхованию вызваны, помимо общего развития классического

рискового страхования, активизацией операторов рынка по страхованию залоговых и

беззалоговых заемщиков от несчастного случая, и, скорее всего, новым витком

схем по ДМС.

В сегменте

страхования имущества основным локомотивом, как и в предыдущие годы, оставалось

розничное страхование физических лиц, в первую очередь, автокаско.

В страховании

ответственности снижение темпов развития сегмента вызвано уходом части схем.

Впрочем, учитывая незначительные абсолютные показатели сборов, этот спад не

может оцениваться как устойчивая тенденция - фактически, темпы роста зависят от

изменения показателей любой крупной компании-«однодневки» и уже в четвертом

квартале ситуация может кардинально измениться.

В

обязательных видах страхования, в первую очередь, ОСАГО и ОМС, ситуация не

претерпела серьезных изменений. Сбор премий по ОСАГО растет по мере

качественного (увеличение доли авто с большим объемом двигателя) и

количественного роста автопарка России. ОМС растет по мере роста сборов ЕСН,

перевода регионов на классическую схему финансирования ЛПУ с привлечением

страховщиков ОМС.

Входящее

перестрахование третий год подряд демонстрирует отрицательную динамику сборов,

что объясняется продолжающейся политикой ФССН по вытеснению с перестраховочного

рынка сомнительных, с точки зрения классического перестрахования, операций.

Третий

квартал 2008 г. стал своеобразным рубежом, завершающим очередную фазу

российского и общемирового экономического роста. Для отечественного

национального хозяйства начинающийся кризис разворачивается почти ровно

десятилетие спустя предыдущего системного потрясения экономики. Это позволяет

нам подвести определенные итоги, оценить достижения российской страховой

отрасли за «межкризисный» период. Результаты впечатляющи.

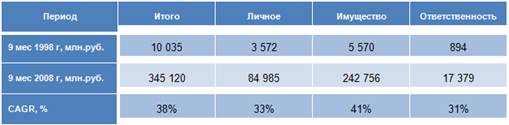

Таблица 2.

Основные показатели российского страхового рынка за 9 мес. 1998 г. и 2008

Как видно из

приведенных данных, последовавшее за кризисом 1998 г. развитие российской экономики вывело отечественную страховую отрасль на принципиально новые

количественные и качественные уровни.

Есть все

основания предполагать, что разворачивающийся экономический кризис позволит выйти

национальному хозяйству РФ из того тупика, в котором оно, фактически,

оказалось, и ляжет в основание качественно нового устойчивого развития.

Основные кризисные явления стали проявляться в российской страховой отрасли в

IV квартале 2008 г., поэтому анализу новой экономической реальности будет

посвящена отдельное исследование. Пока ограничимся указанием того, что

назревающие проблемы на международных страховых рынках проявлялись, в

частности, в отказе международных холдингов от ряда сделок по приобретению

восточноевропейских и, в том числе, российских страховщиков. Отчасти это было

связано с нежеланием западных банков кредитовать сделки M&A в регионах с

низким страновым рейтингом, отчасти – с продажей рядом банков дочерних страховых

компаний, расположенных в западных странах, в целях поддержания собственной

ликвидности. Например, швейцарский Zurich купил страховой бизнес испанского

банка Banco de Sabadell, а Swiss Re выкупил страховщика жизни, принадлежавшего

английскому банку Barclays. Прошедший квартал 2008 г. был богат на сделки M&A для российского страхового рынка.

Из других

событий рассматриваемого периода следует выделить кризис обязательного

страхования ответственности туроператоров. После многолетних обсуждений и

подготовительных работ в июне 2007 г. вступила в силу новая редакция закона «Об

основах туристской деятельности в РФ». Было введено ежегодное финансовое

обеспечение – банковская гарантия или страхование ответственности. Большая

часть из 4,4 тыс. туроператоров выбрали страхование ответственности. За год

действия закона, помимо единичных обращений со стороны туристов в связи с

заменой отеля и изменением программы тура, было зарегистрировано 6 страховых событий,

связанных с невыполнением обязательств туроператоров перед группой клиентов.

Выплаты по четырем не превысили миллиона рублей, по пятому выплачено 2,3 млн.

руб. Шестой страховой случай (компанией «Детур») с показал несовершенство всей

разработанной системы фингарантий - объем страховых выплат, подлежащих

покрытию, превысил 28 млн. руб., в то время как по закону размер фингарантий

составляет 10 млн. руб., которые и были выплачены клиентам «Детура». По всей

видимости, необходимо введение дифференцированных лимитов ответственности,

поставленных в зависимости от оборотов туроператоров. Рассмотрение первых

законодательных инициатив в этой сфере намечено на конец текущего года.

Следует

отметить также развитие страхования финансовых рисков (торговых кредитов). До

последнего времени страхование дебиторской задолженности по торговым кредитам в

России было достаточно экзотической услугой, хотя и развивавшейся весьма

высокими темпами – порядка 40% ежегодно. По итогам 2007 г. в России было застраховано не более 5% всех торговых кредитов (для сравнения, в Западной

Европе – 60%). Залогом успешного развития такого направления деятельности стало

сотрудничество отечественных страховщиков с крупнейшими западноевропейскими

агентствами, десятилетиями работающими с кредитными рисками. По всей видимости,

после завершения кризиса следует ожидать значительного роста именно этого

сегмента отечественного страхового рынка.

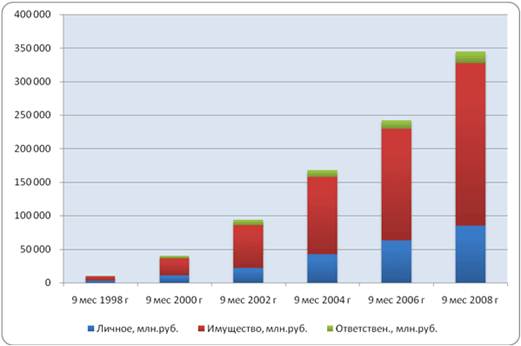

Диаграмма 1. Динамика

основных показателей сборов премии в 1998-2008гг.

Страхование

жизни

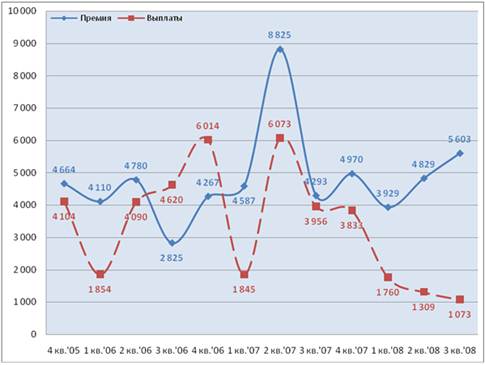

В III

квартале 2008 г. объем премии по страхованию жизни составил 5,6 млрд. руб., что

на 30,5% больше аналогичного периода прошлого года (4,3 млрд. руб.). Объем

выплат при этом сократился почти в 4 раза, с 4 млрд. руб. до 1,1 млрд. руб.

Поквартальный

анализ динамики сборов и выплат по сегменту (см. Диаграмма 2) демонстрирует

пиковые значения обоих показателей во втором квартале 2007 г. В этот период осуществлялся массовый перевод портфелей по страхованию жизни из универсальных

материнских компаний в дочерние специализированные компании. Эта операция

отражалась как выплаты при выводе портфеля, и начисление новых премий при его

передаче в новую компанию. Показатели последующих периодов существенно

скромнее. Выплаты, начиная со III кв. 2007 г., неуклонно снижались, что косвенно свидетельствует о сокращении объемов по старым зарплатным схемам, которые

характеризуются высоким уровнем выплат.

Диаграмма 2.

Страхование жизни в 2005 – 2008 гг., млн. руб

С этой точки

зрения многолетние усилия ФССН по очистке рынка от данного типа псевдостраховых

операций можно считать весьма успешными. Такого рода бизнес ведут считанные

компании с небольшим, относительно прошлых лет, оборотом. В то же время

говорить о том, что на рынке окончательно восторжествовали идеи классического

накопительного страхования жизни – преждевременно. Активный рост сборов премии,

возобновившийся с начала 2008 г., во многом объясняется стремительным

увеличением объемов бизнеса, связанным со страхованием жизни кредитных

заемщиков. В большинстве случаев это страхование клиентов банка аффилированным

с ним страховщиком на монопольных правах. Бизнес является практически

безубыточным и, по сути, означает скрытое увеличение эффективной ставки по

кредиту.

Анализ

крупнейших операторов сегмента наглядно иллюстрирует сложившееся на рынке

положение дел: сохраняющиеся остаточные явления, связанные с «зарплатными»

схемами, и значительные объемы ненакопительного, «кредитного» страхования

жизни. Рост накопительного страхования жизни заметен на фоне крайне

незначительных объемов сборов и довольно серьезных проблем, переживаемых

практически всеми крупнейшими операторами. Дальнейшая динамика сегмента будет

определяться, скорее всего, не ростом добровольного накопительного страхования,

а кредитной активностью банков, их заинтересованностью в дочерних страховщиках

и позицией ФАС по такого рода сотрудничеству финансовых организаций.

Личное

страхование

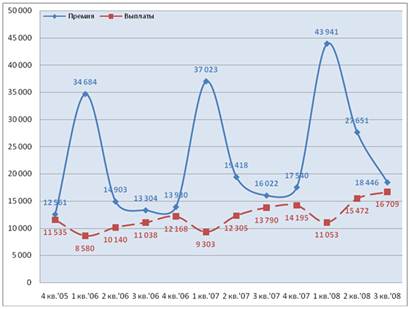

По итогам 9

мес. 2008 г. сбор премии по сегменту возрос на 15%, с 16 млрд. руб. до 18,5

млрд. руб. Выплаты при этом росли опережающими темпами, на 21%, с 13,8 млрд.

руб. до 16,7 млрд. руб.

Анализ

поквартальной динамики сборов премии и выплат (см. диаграмму 3) демонстрирует

устойчивую внутригодичную цикличность. Максимальные сборы премии приходятся на

начало года. Как правило, именно в этот период кэптивным страховщикам

начисляются премии по корпоративному ДМС материнских структур. Во втором

квартале объемы премий резко снижаются, достигают минимальных значений в

третьем квартале и незначительно возрастают в четвертом. Одновременно объем

выплат минимален в первом квартале и плавно возрастает на протяжении всего

года, чтобы достичь максимальных значений в четвертом. Такая динамика

связывается с особенностями заявления убытков при закрытии года у

страхователей, страховых компаний и ЛПУ. На следующий год ситуация повторяется,

но уже на новом уровне, на новом витке развития сегмента.

Диаграмма 3.

Личное страхование в 2005 – 2008 гг., млн. руб.

Проведенный

анализ позволил выявить значительный рост личного страхования – в первую

очередь корпоративных ДМС и НС, а также страхования заемщиков банков от НС. В

списке крупнейших компаний присутствуют два кэптива российских монополий, а

также монопольный страховщик одного из крупнейших розничных банков, однако

остальные лидеры сегмента представляют собой рыночно ориентированных

корпоративных и розничных страховщиков.

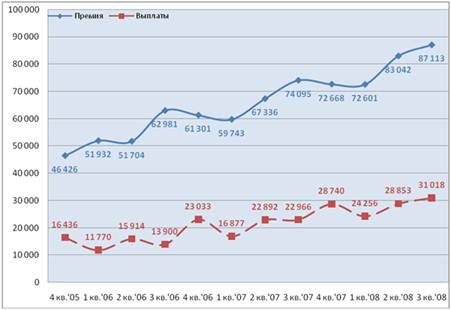

Имущественное

страхование

В третьем

квартале 2008 г. сборы премии в сегменте имущественного страхования возросли на

18%, с 74,1 млрд. руб. до 87,1 млрд. руб. Объем выплат достиг 31 млрд. руб.

против 23 млрд. руб. за аналогичный период прошлого года, рост данного

показателя составил 35%.

Анализ

поквартальной динамики сбора премий и выплат в сегменте демонстрирует

сохранение наметившейся со второй половины 2006 г. внутригодичной цикличности. В середине года, начиная со второго квартала, наблюдается

интенсивный рост сбора премии. По итогам третьего квартала собирается на 20-25%

больше, чем в первом. Выплаты, в свою очередь, плавно возрастают с первого

квартала по четвертый, и, после определенной коррекции в начале следующего

года, возобновляют рост с нового уровня. Общей тенденцией является устойчивый

рост уровня выплат. В III кв. 2006 г. данный показатель составил 22%, в III кв.

2007 г. – 31%, в III кв. 2008 г. – 36%.

Диаграмма 4.

Имущественное страхование в 2005-2008 гг., млн. руб.

В сегменте

имущественного страхования наблюдается интенсивное перераспределение клиентских

и, как следствие, денежных потоков. Значительная часть крупнейших операторов

рынка санируют свои корпоративные портфели, что приводит к сокращению темпов

роста и абсолютных показателей сборов по ним. В розничном страховании лидеры

сегмента, столкнувшись с высокой убыточностью своего бизнеса, ужесточили

андеррайтинг и принципы сотрудничества с посредниками. Последние перенаправили

часть клиентов в страховые компании, нацеленные на активное наращивание

оборотов именно за счет розницы.

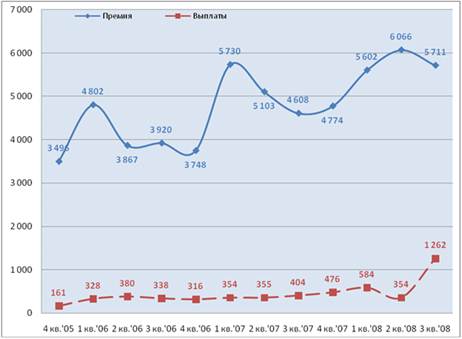

Страхование

ответственности

Объем премии,

собранной в третьем квартале 2008 г. в сегменте добровольного страхования ответственности,

вырос на 24%, с 4,6 млрд. руб. до 5,7 млрд. руб. Объем выплат возрос более, чем

в 3 раза, с 0,4 млрд. руб. до 1,62 млрд. руб.

Диаграмма 5.

Добровольное страхование ответственности в 2005-2008 гг., млн. руб.

Динамика

премий и выплат по добровольному страхованию ответственности не имеет

выраженной тенденции. Данная особенность сегмента объясняется сохранением

больших объемов схем, заведение которых в виде страховых премий и выход в виде

выплат не кореллируются напрямую с законами рыночной экономики. В частности,

всплеск выплат в III кв. 2008 г. объясняется как классическими страховыми

убытками, так и сомнительными, с точки зрения экспертов, причинами.

Не смотря на

имеющиеся объемы неклассического страхования, общей тенденцией сегмента

остается рост выплат, что служит косвенным подтверждением увеличения объемов

реального страхования добровольной ответственности.

Анализ

крупнейших операторов рынка показывает значительную динамику этой группы

компаний. Бизнес части выделенной группы страховщиков описывается моделью

стандартной фирмы-«однодневки». За один год компания собирает очень большие

объемы премии, после чего, на несколько лет или навсегда, исчезает из списков

сколько-либо заметных операторов сегмента. В связи с этим в рамках

Аналитической записки были показаны как лидеры 9 мес. 2007 г. и их сборы в текущем году, так и лидеры по 9 мес. текущего года, а также результаты этих

компаний за аналогичный период 2007 г.

Проведенный

анализ показывает, что сегмент страхования ответственности является наименее

структурированным и очищенным от схем среди всех сегментов добровольного

страхования. В то же время, политика ФССН, направленная на последовательное

очищение страхового рынка от неклассического страхования, в том числе, с

помощью отзыва лицензий у сомнительных перестраховочных структур, позволит уже

в среднесрочной перспективе привести список крупнейших операторов добровольного

страхования ответственности в соответствие с реальным положением дел на рынке.

Заключение

При выходе

российской экономики из состояния депрессии потребность в страховых услугах

будет расти вместе с ростом объемом хозяйственной деятельности. Во многих

отраслях страхование является необходимой предпосылкой экономического роста,

его составной компонентой. Это относится, в частности, к инвестициям в

жилищное строительство, которое финансируются ипотечным кредитованием и гарантируются

в значительной части страхование жизни заемщика в пользу кредитора. Поэтому

более чем скромные объемы российского страхования отнюдь не свидетельствуют об

отсутствии у него огромного потенциала развития.

Среди

показателей развития страхования в той или иной стране чаще всего используют

показатели, характеризующие долю страхования в ВНП, уровень застрахован нести

потенциальным рискам, число договоров на душу населения и т.п. По первым двум

показателям Россия не может претендовать на достойное место среди других стран.

Сегодня страховой рынок России имеет ряд проблем, среди которых можно выделить

не развитость в нашей стране страхования банковских вкладов.

Наличие

развитой и доступной системы страхования, в том числе банковских вкладов,

является важнейшим индикатором качества жизни в развитых странах. Поэтому

создание механизма гарантирования вкладов граждан должно выступать

первостепенной задачей. В противном случае невозможно обеспечить устойчивость

банковской системы, уменьшить ее подверженность резким колебаниям конъюнктуры

рынка и защитить от негативных психологических ожиданий населения.

Восстановление доверия к банкам будет способствовать усилению притока денежных

ресурсов на банковские счета и обеспечит дополнительный внутренний источник развития

экономики. Тенденции развития страхового рынка свидетельствуют о постепенном

переходе от количества предоставляемых услуг к повышению их качественного

уровня, комплексному обслуживанию страхователей.

Список

литературы

1. В.И. Букато, 10.В. Головин, Банки и банковские операции в России, М.,

«Финансы и статистика», 2005г.

2. А.Б. Крутик, Т.В. Никитина, Страхование, изд. Михайлова В.А., С.-П.,

2005г.

3. Т.А. Федорова, Основы страховой деятельности, М., изд. БЭК, 2004г.

4. О.И. Лаврушин, Банковское дело, «Финансы и статистика», М., 2004г.

5. Т.Н. Белоглазова, Л.II. Кроливецкая, Банковское дело, С.-П., 2004г.

6. А.С. Булатов, Экономика, М., ЭКОНОМИСТЪ, 2005г.

7. Современный экономический словарь, 4-е изд., М., ИНФРА*М, 2005г.

8. // Вопросы экономики, №9, 2006г.

9. // Вопросы экономики, №10, 2005г.

10. // Финансы, №7, 2005г.

11. // МЭиМО, №10, 2006г.

12. // Финансы, №12, 2005г.

|