Банковское дело : Курсовая работа: Рынок пластиковых карт

Курсовая работа: Рынок пластиковых карт

Содержание

Введение

1. Теоретические основы организации

рынка пластиковых карт

Понятие пластиковых карт. История

возникновения пластиковых карт

Виды и особенности выпуска

пластиковых карт

Организация рынка пластиковых карт и

его участники

Зарубежный опыт функционирования рынка

пластиковых карт

2. Особенности и анализ

функционирования рынка пластиковых карт в Российской Федерации

Системы платежных расчетов

пластиковыми картами

Конъюнктура рынка пластиковых карт в

России

Анализ объема, структуры и динамики

развития рынка пластиковых карт Самарской области

3. Ключевые тенденции развития рынка

пластиковых карт России на среднесрочную перспективу

Основные проблемы функционирования

рынка пластиковых карт в России

Формирование направлений

совершенствования рынка пластиковых карт на среднесрочный период

Заключение

Список использованных источников

Приложения

1,2,3

Введение

Развитие

банковского бизнеса неразрывно связано с новыми технологиями и поиском

инструментов, повышающих эффективность и привлекательность банковских услуг.

Одним из таких инструментов, несомненно, являются банковские платежные карты,

позволяющие привести к оптимальному соотношению «затраты - результаты» в работе

с розничными клиентами кредитных организаций.

За годы

существования рынка пластиковых карт в России банки оценить привлекательность

этого бизнеса и научились зарабатывать на нем. За последние два года количество

карт, находящихся в обращении у физических лиц, увеличилось в 2,2 раза. По

данным Банка России, во II квартале 2004 г. общее количество таких карт составляло 8,4 млн. штук, а во II

квартале 2005 г. их стало уже 18,4 млн. штук. Это означает, что уже почти 13 %

россиян пользуются картами. При этом столь высокий показатель был достигнут за

очень короткий срок. Выпуском и обслуживанием карт занимаются более 600

финансовых институтов - почти половина действующих банков.

Российский рынок

пластиковых карт сегодня переживает настоящий бум. Несмотря на бурный рост

числа клиентов и объемов сделок по пластиковым картам, видов обслуживания,

рынок пластиковых карт имеет недостаточно развитую законодательную основу,

повышенный риск мошенничества, нестабильную динамику развития и другие

проблемы.

Исходя из этого, целью

данной курсовой работы является исследование основных характеристик и тенденций

развития рынка пластиковых карт России для формирования перспектив его

функционирования на среднесрочную перспективу.

Предметом исследования

является конъюнктура рынка пластиковых карт, объектом исследования – рынок пластиковых

карт Российской Федерации.

Структура

данной курсовой работы включает три раздела. В первом разделе, состоящем из четырех

глав, рассмотрены теоретические основы пластиковых карт и организации рынка их

обращения, а также зарубежный опыт. Во втором разделе, состоящем из трех глав,

проведен анализ рынка пластиковых карт в России и на примере региона. В третьем

разделе, состоящем из двух глав, обозначены основные проблемы рынка пластиковых

карт и их обращения, а также разработаны основные направления решения данных

проблем.

Задачами исследования в

данной курсовой работе становятся:

1.

Изучение

теоретической базы сущности рынка пластиковых карт, определение основных

понятий;

2.

Рассмотрение

зарубежного опыта организации рынка пластиковых карт;

3.

Анализ структуры,

объемов и динамики рынка пластиковых карт Российской Федерации;

4.

Исследование

развития регионального рынка пластиковых карт на примере Самарской области;

5.

Изучение основных

проблем развития рынка пластиковых карт и разработка основных направлений их

решения.

В

данной курсовой работе были использованы такие методы исследования, как

статистические методы, графические способы, приемы анализа и другие.

Информационной базой,

используемой в данной курсовой работе, являются законодательные акты РФ, научные

труды отечественных и зарубежных авторов, периодические издания, статистические

данные по России и Самарской области.

1. Теоретические

основы организации рынка пластиковых карт

1.1

Понятие

пластиковых карт. История возникновения пластиковых карт

Обслуживание

налично-безналичного оборота денежной системы любой страны обходиться

достаточно большими затратами (например, в России около 20 % стоимости каждого рубля

уходит на поддержание его же собственного обращения). Безналичное обращение,

безусловно, доминирует, обуславливая все большую дематериализацию денежного

обращения. Безналичный платежный оборот в России составляет более 60 %.

Причинами этого являются: сокращение издержек обращения; ускорение денежного

оборота; удобство безналичных расчетов. Однако в некоторых сферах экономической жизни не все виды

безналичных расчетов универсальны и требуют времени на подготовку документов и

другие услуги.

В таких условиях все

большее предпочтение отдается сравнительно новой форме безналичного расчета

расчетов по пластиковым картам и электронным расчетам, что позволяет снизить затраты на

подготовку и доставку документов, информации о клиенте, ускорить время

прохождения платежей.

Пластиковая карта – это

персонифицированный платежный инструмент, предоставляющий владельцу возможность

безналичной оплаты товаров и услуг, а также получения наличных средств в

отделениях (филиалах) банков и банковских автоматах (банкоматах).

/11/Принимающие карточку предприятия и отделения банков образуют сеть точек

обслуживания карточки (или приемную сеть).

Пластиковая карточка представляет

собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы.

/20/ Для обеспечения идентификации владельца используются:

- логотипы банка-эмитента и платежной

системы, обслуживающей карточку;

- имя держателя карточки, номер его

счета;

- срок действия карточки;

- может присутствовать фотография

держателя и его подпись и прочие данные.

Графические данные обеспечивают

возможность визуальной идентификации карточки. В пластиковых картах со штрих -

кодом в качестве идентифицирующего элемента используется штриховой код,

аналогичный коду, применяемому для маркировки товаров. Карточки со штрих -

кодом весьма дешевы и, по сравнению с другими типами карт, относительно просты

в изготовлении. Последняя особенность обуславливает их слабую защищенность от

подделки и делает поэтому малопригодными для использования в платежных

системах.

Карточки с магнитной

полосой являются на сегодняшний день наиболее распространенными - в обращении

находится свыше двух миллиардов карт подобного типа.

История возникновения

пластиковых карт начинает свой отсчет с идеи Эдуард Беллами в книге

"Взгляд в прошлое", вышедшей в свет в 1888 г., а первые попытки практического внедрения картонных кредитных карточек были сделаны в США

предприятиями розничной торговли и нефтяными компаниями еще в двадцатые годы, на базе сильно развитого

потребительского кредита частных лиц./1/ Они предназначались для подтверждения

кредитоспособности владельца вне его банка. Магазину они давали возможность

привлечь к себе на постоянную основу наиболее богатых и постоянных клиентов.

Появились карты оплаты на

бумажных носителях. Недолговечность картонных карточек заставила искать им

замену, и десятилетием спустя начали появляться первые металлические, а затем и

пластиковые карточки с тиснением. Тиснение позволило частично автоматизировать

процесс обслуживания этих карточек, поскольку с карточек можно было делать

оттиски и переносить информацию о владельце на заранее отпечатанные чеки

(слипы).

В послевоенные годы

Второй мировой войны появились пластиковые карточки таких известных компаний

как “Дайнерс клаб”,

затем American Express, VISA, Master Card на основе автоматизированных

систем расчетов с их использованием. В шестидесятые годы на пластиковых карточках стали помещать

магнитную полосу, на которой записывалась информация о владельце,

банке-эмитенте и другие данные.

1.2

Виды и

особенности выпуска пластиковых карт

Гарантом выполнения

платежных обязательств, возникающих в процессе обслуживания пластиковых

карточек, является выпустивший их банк-эмитент. Поэтому карточки на протяжении

всего срока действия остаются собственностью банка, а клиенты (держатели

карточек) получают их лишь в пользование. Характер гарантий банка-эмитента

зависит от платежных полномочий, предоставляемых клиенту и фиксируемых классом

карточки.

Одна из основных задач, решаемых при

создании платежной системы, состоит в выработке и соблюдении общих правил

обслуживания карточек входящих в систему эмитентов, проведения взаиморасчетов и

платежей. Эти правила охватывают как чисто технические аспекты операций с

карточками - стандарты данных, процедуры авторизации, спецификации на

используемое оборудование и пр., так и финансовые стороны обслуживания карточек

- процедуры расчетов с предприятиями торговли и сервиса, входящими в состав приемной

сети, правила взаиморасчетов между банками, тарифы и т.д.

Механизм выпуска пластиковых карт

следующий. Банк-эмитент принимает письменное заявление от клиента на открытие

счета. Положительное

решение по заявке клиента на получение карточки выносится после тщательного

изучения его финансового положения и оценки риска неплатежа. Клиент (или работодатель работнику,

иные лица) перечисляет деньги на счет. /2/

Банк-эмитент выпускает пластиковую

карту, обеспечивая при этом технические, персональные и иные ее характеристики

и выдает ее клиенту под личную роспись.

Банк-эмитент ведет учет выданных

пластиковых карт и операции при помощи пластиковой карты по зачислению на счет

средств, их списания и по детализированию счета, взимая за обслуживание

пластиковой карты от 0,5 – 1,5 % от сделки.

При выдаче карточки клиенту

осуществляется ее персонализация - на нее заносятся данные, позволяющие

идентифицировать карточку и ее держателя, а также осуществить проверку

платежеспособности карточки при приеме ее к оплате или выдаче наличных денег.

Процесс утверждения продажи или выдачи наличных по карточке называется

авторизацией. Для ее проведения точка обслуживания делает запрос платежной

системе о подтверждении полномочий предъявителя карточки и его финансовых

возможностей.

Технология авторизации зависит от

схемы платежной системы, типа карточки и технической оснащенности точки

обслуживания.

При осуществлении расчетов держатель карточки

ограничен рядом лимитов. Характер лимитов и условия их использования могут быть

весьма разнообразными. Однако в общих чертах все сводится к двум основным

сценариям. Например, держатель дебетовой карточки должен заранее внести

на свой счет в банке-эмитенте некоторую сумму. Ее размер и определяет лимит

доступных средств. При осуществлении расчетов с использованием карточки

синхронно уменьшается и лимит. Контроль лимита осуществляется при проведении

авторизации, которая при использовании дебетовой карточки является обязательной

всегда. Для возобновления (или увеличения) лимита держателю карточки необходимо

вновь внести средства на свой счет.

Для обеспечения

платежей держатель карточки может не вносить предварительно средства, а

получить в банке-эмитенте кредит. Подобная схема реализуется при оплате

посредством кредитной карточки. В этом случае лимит связан с величиной

предоставленного кредита, в рамках которого держатель карточки может расходовать

средства. Кредит может быть как однократным, так и возобновляемым.

Возобновление кредита в зависимости от договора с держателем карточки происходит

после погашения либо всей суммы задолженности, либо некоторой ее части.

Основными видами пластиковых карт

являются:

1)

Кредитные и

дебетовые. Кредитные карточки выпускаются для платежеспособных потребителей,

позволяющие им иметь автоматически возобновляемый кредит без специального

обеспечения для покупок. К потенциальным владельцам предъявляются достаточно

жесткие требования в отношении их кредитоспособности. Дебетовая карточка

наиболее распространена и является для ее владельца удобным средством

проведения платежных операций путем прямого уменьшения размеров его финансовых

активов;

2)

Индивидуальные и

корпоративные карточки. Индивидуальные выдаются отдельным клиентам банка и

могут быть стандартными или золотыми (предназначаются для лиц с высокой

кредитоспособностью и предусматривают множество льгот для пользователей).

Корпоративная карточка выдается организации (фирме), которая на основе этой

карточки может выдать индивидуальные карточки избранным лицам, которым

открываются персональные счета, привязанные к корпоративному карточному счету.

Ответственность перед банком по корпоративному счету несет организация, а не

индивидуальные владельцы карточек.

3)

Пластиковые карты

с магнитной полосой или со встроенной микросхемой Карточки с магнитной полосой

имеют на обороте магнитную полосу, где записаны данные необходимые для

идентификации личности владельца карточки при ее использовании в банковских

автоматах и электронных терминалах торговых учреждений. Карточка с микросхемой

была изобретена во Франции в 1974 г. и получило большое распространение в этой

стране и за рубежом. Встроенная в карточку микросхема (чип) - является

хранителем информации, которая записывается заранее, а затем может обновляться

в момент совершения сделки. Это расширяет функциональные возможности карточки,

повышает ее надежность, но имеют более высокую стоимость;

4)

Пластиковые

карты, основанные на разных механизмах хранения данных. Такие карточки

(оптические, индукционные и пр.) используются в медицинских системах, системах

безопасности и других сферах.

5)

Обычные

пластиковые карты, серебряные и золотые. Обычная карточка предназначена для рядового клиента. Серебряная

карточка или бизнес-карта предназначена для клиентов, уполномоченных

расходовать средства в увеличенных пределах. Золотая карточка предназначена для

наиболее состоятельных и богатых клиентов. Клиенты, обладающие значительным

состояниями или доходами, могут получать золотые кредитные карточки, выдаваемые

лицам, внесшим определенный гарантийный взнос. Золотые карточки обеспечивают

дополнительные виды услуг, например, бесплатное страхование клиента от

несчастного случая, безлимитное кредитование при покупках, упрощенную систему

оплаты услуг гостиниц и т.д./26/

Совокупность пластиковых карт,

методов и реализующих их субъектов, обеспечивающих в рамках системы условия для

использования банковских пластиковых карточек оговоренного стандарта в качестве

платежного средства образуют платежную систему.

Все операции, совершаемые различными

держателями карт и учреждениями их выпускающими, образуют рынок пластиковых

карт, теоретические основы которого рассмотрим в следующей главе данной

курсовой работы.

1.3

Организация рынка пластиковых карт и его участники

Рынок, как экономический

механизм, пришедший на смену натуральному хозяйству, формировался на протяжении

тысячелетий и с экономической точки зрения представляет собой механизм

взаимодействия продавцов и покупателей, производителей и потребителей,

осуществляемый посредством движения цен при регулирующем воздействии институциональных

норм и правил.

Операции по выпуску, обращению

различных видов карт и круг учреждений по их обслуживанию образуют рынок

пластиковых карт страны, включающий в себя все платежные системы. Как и на

любом другом рынке, на рынке пластиковых карт действуют законы спроса и

предложения, устанавливается равновесная цена на каждый вид пластиковой карты.

Рынок пластиковых карт организуется

на основе платежных систем. Ядром платежной системы является основанная на

договорных обязательствах ассоциация банков. В состав платежной системы также

входят предприятия торговли и сервиса, образующие сеть точек обслуживания. Для

успешного функционирования платежной системы необходимы и специализированные

нефинансовые организации, осуществляющие техническую поддержку обслуживания

карточек: процессинговые и коммуникационные центры, центры технического

обслуживания и т.п. /26/

Банк-эквайер осуществляет

весь спектр операций по взаимодействию с точками обслуживания карточек:

обработку запросов на авторизацию, перечисление на расчетные счета точек

средств за товары и услуги, предоставленные по карточкам, прием, сортировку и

пересылку документов (бумажных и электронных), фиксирующих совершение сделок с

использованием карточек, распространение стоп-листов (перечней карточек,

операции по которым по тем или иным причинам на сегодняшний день приостановлены)

и др. Банк может и совмещать выполнение функций эквайера и эмитента. Следует

отметить, что основными, неотъемлемыми функциями банка-эквайера являются

финансовые, связанные с выполнением расчетов и платежей точкам обслуживания.

Выполнение эквайерами

своих функций влечет за собой расчеты с эмитентами. Оперативное проведение

взаиморасчетов между эквайерами и эмитентами обеспечивается наличием в

платежной системе расчетного банка (одного или нескольких), в котором банки -

члены системы открывают корреспондентские счета.

Процессинговый центр – это

организация, обеспечивающая техническую обработку поступающих от эквайеров (или

непосредственно из точек обслуживания) запросов на авторизацию и/или протоколов

транзакций - фиксируемых данных о произведенных посредством карточек платежах и

выдачах наличных. /19/

Для этого центр ведет базу данных,

которая, в частности, содержит данные о банках - членах платежной системы и

держателях карточек. Центр хранит сведения о лимитах держателей карточек и

выполняет запросы на авторизацию в том случае, если банк-эмитент не ведет

собственной базы. В противном случае процессинговый центр пересылает полученный

запрос в банк-эмитент авторизуемой карточки. Кроме того, на основании

накопленных за день протоколов транзакций процессинговый центр готовит и

рассылает итоговые данные для проведения взаиморасчетов между

банками-участниками платежной системы, а также формирует и рассылает

банкам-эквайерам (а, возможно, и непосредственно в точки обслуживания)

стоп-листы.

Следует отметить, что разветвленная

платежная система может иметь несколько процессинговых центров, роль которых на

региональном уровне могут выполнять и банки-эквайеры.

Коммуникационные центры обеспечивают

субъектам платежной системы доступ к сетям передачи данных. Использование

специальных высокопроизводительных линий коммуникации (например, сети Интернет)

обусловлено необходимостью передачи больших объемов данных между географически

распределенными участниками платежной системы при авторизации карточек в

торговых терминалах, при обслуживании карточек в банкоматах, при проведении

взаиморасчетов между участниками системы и в других случаях.

Значительный объем совершения

операций по пластиковым картам российского рынка происходит через систему

банкоматов. Банкоматы – электонно-технические автоматы для

выдачи и инкассирования наличных денег при операциях с пластиковыми карточками.

Кроме этого, банкомат позволяет держателю карточки получать информацию о текущем

состоянии счета (в том числе и выписку на бумаге), а также, в принципе,

проводить операции по перечислению средств с одного счета на другой. Банкомат

снабжен устройством для чтения карты, а для интерактивного взаимодействия с

держателем карточки - также дисплеем и клавиатурой. Банкомат оснащен

персональной ЭВМ, которая обеспечивает управление банкоматом и контроль его

состояния.

На сегодняшний день большинство

моделей рассчитано на работу в on-line режиме с карточками с магнитной полосой,

однако появились и устройства, способные работать со смарт-картами и в off-line

режиме.

Денежные купюры в банкомате

размещаются в кассетах, которые, в свою очередь, находятся в специальном сейфе.

Число кассет определяет количество номиналов купюр, выдаваемых банкоматом.

Размеры кассет регулируются, что дает возможность заряжать банкомат практически

любыми купюрами. Более того, с целью пресечения возможных хищений их монтируют

капитально. Банкоматы могут размещаться как в помещениях, так и непосредственно

на улице и работать круглосуточно.

1.4 Зарубежный опыт функционирования

рынка пластиковых карт

В условиях ускоренного развития рынка пластиковых карт

в России, необходимо использовать опыт развитых стран для устранения возможных

негативных тенденций данного сегмента финансового рынка.

Крупнейшие международные финансовые ассоциации, такие,

как VISA, American Express, Master Card, Europay, Diners Club и JCB,

представляют за рубежом своим клиентам практически любую услугу в любой сфере

обслуживания. Функционирование таких финансовых ассоциаций опирается на мощную

инфраструктуру, за пользование которой выплачивается комиссионные. Они могут

рассматриваться как доля создателей этих сетей в распределении доходов.

В 2004 году операции с

кредитными карточками проводили более 10 000 американских банков. В программах

VISA и Мaster Card участвуют тысячи заграничных банков более чем в 100 странах

мира. Число владельцев кредитных карточек в 2004 году превысило 100 000 000

человек. /17/

Карточки системы VISA и

Амerican Ехpress принимают около полутора миллионов торговых предприятий и 3,5

млн. их филиалов.

В настоящее время

большинство финансовых компаний используют в качестве идентификационного или

расчетного средства карточку с магнитной полосой. Однако, понимая преимущества

и новые возможности, которые несут смарт-карты, компании VISA и Еuropay начиная

с 1994 года объединили свои усилия и приступают к совместным работам по замене

технологий магнитных карт на технологию, основанную на смарт-картах.

На

начало 2005 г. в Европе находилось в обращении более 500 млн. карточек Эмитенты

карточек в Европе работают на все более насыщающемся рынке. В большей части

стран большинство потенциальных держателей новых платежных карточек уже имеют

карточки тех или иных существующих систем: в среднем на каждого

совершеннолетнего жителя Европы приходится 1,1 карточки. Годовое число платежей

по карточкам выросло за 2204 – 2005 г.г. с 11 млрд. с небольшим до 18 млрд. При

этом на Великобританию и Францию по-прежнему приходится 60 % общего числа

транзакций по карточкам в Европе. В Европе преобладают дебетовые карточки. В

Европе дебетовые карточки составляют 55% всех платежных карточек; на них

приходится 45% всех транзакций и 35% стоимости денежного оборота. /17/

Прибыльность

разных типов карточек неодинакова, поэтому разные страны выбирают различные

цели и приоритеты. Основными эмитентами платежных карточек являются банки, хотя

выпускают карточки не только они. В пятерке стран-лидеров использования банкоматов,

в которую, помимо Германии входят Испания, Франция Великобритания и Италия,

установлено более 76% от общего числа банкоматов в Европе. По плотности

банкоматов на душу населения Испания занимает первое место в Европе. Сегодня на

миллион жителей в этой стране приходится 643 банкомата. В России при такой

плотности банкоматов должно быть установлено более 95 000 этих устройств.

Ведущие финансовые

ассоциации активно прорываются и на формирующийся в нашей стране рынок покупки

товаров и услуг по пластиковым карточкам.

2. Особенности функционирования рынка

пластиковых карт в Российской Федерации

2.1

Системы

платежных расчетов пластиковыми картами

Платежная система – это совокупность

методов и реализующих их субъектов, обеспечивающих в рамках системы условия для

использования банковских пластиковых карточек оговоренного стандарта в качестве

платежного средства. Одна из основных задач, решаемых при создании платежной

системы, состоит в выработке и соблюдении общих правил обслуживания карточек

входящих в систему эмитентов, проведения взаиморасчетов и платежей. Эти правила

охватывают как чисто технические аспекты операций с карточками - стандарты

данных, процедуры авторизации, спецификации на используемое оборудование и пр.,

так и финансовые стороны обслуживания карточек - процедуры расчетов с

предприятиями торговли и сервиса, входящими в состав приемной сети, правила

взаиморасчетов между банками, тарифы и т.д.

С организационной точки зрения ядром

платежной системы является основанная на договорных обязательствах ассоциация

банков. В состав платежной системы также входят предприятия торговли и сервиса,

образующие сеть точек обслуживания.

К основным платежным

системам относятся, например, система «Золотая Корона» - это межбанковская межрегиональная система расчетов

по микропроцессорным карточкам. Основной целью развития системы является

широкое использование ее всеми слоями населения с целью создания удобного и

надежного платежного средства, способного постепенно заменить налично-денежный

оборот безналичными расчетами. Система "Золотая Корона" является

крупнейшей в мире системой расчетов по микропроцессорным карточкам по охвату

территории и количеству банков-участников, кроме этого она является одной из

крупнейших российских систем по оборотам и количеству операций с карточками. В

настоящее время участниками системы являются более 132 банков и организаций,

система бурно развивается в 52 городах России. В системе изначально заложена

возможность проведения транзакций в режиме Off-line, что обеспечивает бесперебойную

работу системы даже в условиях неудовлетворительного функционирования линий

связи. Данная система может предложить выдачу дебетовых и кредитных карточек,

выдача заработной платы на предприятиях на карточки; выплата пенсии на карточку,

создание системы расчетов за ГСМ карточками и другие расчеты.

Одной из разработок

компании «Новые компьютерные технологии» является автоматизированная система

сбора и учета коммунальных платежей, принимаемых от населения. Данная автоматизированная

система - банковское приложение, предназначенное для создания системы

безналичных расчетов на базе микропроцессорных карт PayFlex французской фирмы

Schlumberger. Карта системы может использоваться не только для оплаты

коммунальных услуг, но и для совершения любых других платежей в магазинах,

культурных учреждениях и т.д.

В качестве примера

использования системы учета постоянных клиентов можно рассмотреть другую

разработку компании, а именно - систему "Petrol Plus", предназначенную

для автоматизации безналичных расчетов на автозаправочных станциях (АЗС).

Также,

крупной платежной системой в России является платежная система MasterCard, предоставляющая клиентам различные

виды услуг по обслуживанию пластиковой карты: обслуживание во всех электронных

устройствах платежной системы MasterCard; держатели таких карт смогут получать наличные

не только в российских городах, но и за рубежом. Например, в Новосибирской

области пластиковые карты MasterCard будут принимать банкоматы системы «Золотая

Корона» и еще 218 банкоматов, обслуживающих карты системы MasterCard; владелец обычного

рублевого карт-счета в нашем банке, получая карту, наряду с получением средств

и расчетов в рублях в России получит возможность совершать операции с валютой

за рубежом.

Также,

крупной платежной системой в России является платежная система STB card, которая предоставляет

клиентам круглосуточно совершать платежи, различные системы скидок и другие

услуги.

Сделан еще

один шаг на пути развития карточного рынка России на основе опыта ведущих стран

мира, например, по объединению платежных систем и обеспечение их совместной

работы. Первой картой, объединившей крупнейшие российский и международные

платежные системы, стала магнитная карта «Золотая Корона- Maestro. Такие карты покроют

весь спектр услуг, необходимых для различных категорий клиентов, и, при этом,

никоим образом не будут противоречить идее и принципам создания национальной

платежной системы.

Кроме того, активно развивается в России и

такая платежная система, как Интернет. Например, популярна оплата пластиковой

картой через электронный магазин, который представляет собой Web-site, на

котором имеется каталог товаров, а также средства оплаты - по предоставлению

номера кредитной карточки по сети Интернет. Отправка товаров покупателям

осуществляется по почте или, в случае покупки электронных товаров (например,

программного обеспечения) по каналам электронной почты или непосредственно

через Web-site по сети Интернет.

Другим новым

направлением являются продажа информации, например, подписка на базы данных, функционирующие

в режиме on-line. Этот вид услуг уже достаточно распространен в России, например,

базы данных "Гарант-Парк", "Россия-он-Лайн" и др.

Платежи по пластиковым

картам также может осуществляться и с помощью электронных банков. Среди

основных преимуществ электронных банков можно отметить относительно низкую

себестоимость организации такого банка и широчайший охват клиентов. За счет

этого электронный банк может предоставлять клиентам более выгодные, чем у

обычного банка проценты, и предоставлять за более низкую плату больший спектр

банковских и других услуг. Естественно, что электронный банк имеет собственные

системы безопасности и защиты электронной информации, такие, как специальные

карточки - генераторы случайных паролей, синхронизируемых с паролем на

банковском сервере. Это позволяет создавать уникальный пароль при каждом

обращении клиента к банковскому серверу. Для большей степени защиты

дополнительно могут использоваться и средства биометрической идентификации

пользователя.

Некоторые

банки имеют собственные платежные системы - например, СБЕРКАРТ Сбербанка

России; нельзя не упомянуть об идее создания Национальной платежной карты,

которая сегодня исходит от различных организаций, как от банков, так и от

компаний, работающих на рынке платежных карт. АРБ, понимая всю сложность и

масштабность этого проекта, готова взаимодействовать с любыми заинтересованными

сторонами в целях претворения этого проекта в жизнь.

2.2

Конъюнктура

рынка пластиковых карт в России

Российский рынок пластиковых банковских карт возник

относительно недавно, но на волне «зарплатных проектов», он демонстрирует

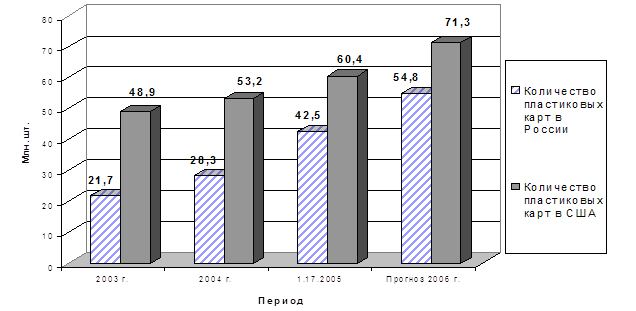

впечатляющие темпы роста. По оценкам Центробанка, на 01.07.2005 г. было

выпушено 42,5 млн. пластиковых карт, что в 1,5 раза больше, чем в 2004 г. по оценкам экспертов, количество карт в 2006 г. достигнет отметки 54,8 млн. Для сравнения, в

США в 2006 г. планируется выпустить 71,3 млн. пластиковых карт (Приложение

1)/23/

Рынок платежных карт в Российской Федерации активно

развивается в современных условиях. Каждый второй банк занимается эмиссией и

(или) эквайрингом банковских карт, которых по состоянию на 1 октября 2005 г. эмитировано более 28 млн. (с начала года их количество увеличилось на 37,5%).

В день совершается более 1 млн. операций по картам, а ежедневный

оборот превышает 3 млрд. руб.

В структуре рынка пластиковых карт на долю международных платежных

систем приходится свыше 65% карт, выпущенных в нашей стране. Из локальных

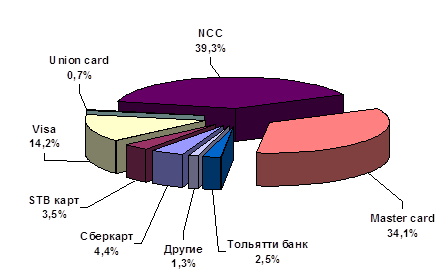

российских платежных систем наиболее заметно присутствие систем STB card (эмитировано 2,6 млн.

карт) и Золотой Короны (1,6 млн. карт). Данные об эмиссии платежных карт Union Card не раскрываются.

Сегмент кредитных карт относительно невелик — 4,2% на июль 2005 г., однако его темпы роста выше (прирост за год составил 82% при 50% по дебетовым картам).

Именно карточное кредитование, по прогнозам экспертов, станет приоритетным

направлением для российских банков и вытеснит потребительские кредиты.

Общая оценка эффективности работы банков по

продвижению кредитных карт находится в диапазоне от 41% (для Сбербанка) до 68%

(для МДМ-банка) из максимально возможных 100%.

Среди особенностей российского рынка кредитных карт

можно отметить следующие.

Во-первых,

достаточно

незначительный разброс в оценках: для семи из десяти банков различия в

эффективности их работы не превышают 8%. То есть по итогам аудита качества

обслуживания можно сделать вывод о том, что большинство банков — участников предлагают

новую услугу примерно на одинаковом уровне. В то же время важно отметить

наличие неиспользованного потенциала в 30%, что демонстрирует незрелость

формирующегося рынка кредитных карт и слабую дифференциацию формата предлагаемых

услуг, вследствие невысокой конкуренции в сегменте.

Во – вторых, банки, которые не предлагают своим клиентам классические

кредитные карты (Райффазенбанк, Уралсиб и Внешторгбанк) показывают довольно

высокий уровень качества консультирования по процессу консультирования по

данным видам услуг.

Рассмотрим более подробно участников рынка пластиковых карт и

особенностей сделок с ними. Так, среди жителей Москвы 18—60 лет обладателями

кредитных карт являются; 18,1% (или 940 тыс. чел.). Чаще всего респонденты отмечали,

что банком-эмитентом их кредитной карты являются Альфа-банк, Банк Москвы,

МДМ-банк и Сити-банк./7/

Три четверти кредитных карт относятся к системам Visa и MasterCard. Примерно треть владельцев

кредитных карт приобрели их в текущем году и чуть менее половины - за последние

1-2 года.

Максимальный ожидаемый, спрос на пластиковые карты, составляет в

Москве 9,5%, или 440 тыс. единиц. Рассмотрим некоторые характеристики

пользователей кредитных карт.

Среди владельцев кредитных карт — выше среднего доля мужчин, почти

две трети из них относятся к

возрастной группе 24—40 лет, столько же имеют высшее образование, более 90%

работают. Примерно две трети относят себя к среднему классу — имеют

общесемейный доход 50 тыс. руб. (при среднем по выборке 36 тыс. руб.). Около

двух третей владельцев кредитных карт имеют автомобиль, более 80% - домашний

компьютер.

Потенциальные потребители кредитных карт отличаются несколько

большей долей респондентов в возрасте 24—40 лет (более 70%), в два раза ниже

доля респондентов 41-50 лет (15 и 30% соответственно).

Распространенное

мнение о том, что обладатели пластиковых карт в России используют их раз в

месяц — для получения зарплаты, — оказалось неверным. Во всяком случае, те

россияне, которые имеют доступ в Интернет, пользуются банковскими картами

вполне цивилизованно. Статистический опрос показал, что лишь 6 процентов

держателей карт просто забирают с них зарплату. 50 процентов держателей и

расплачиваются картой, и снимают с нее деньги. Обычно используют ее для оплаты

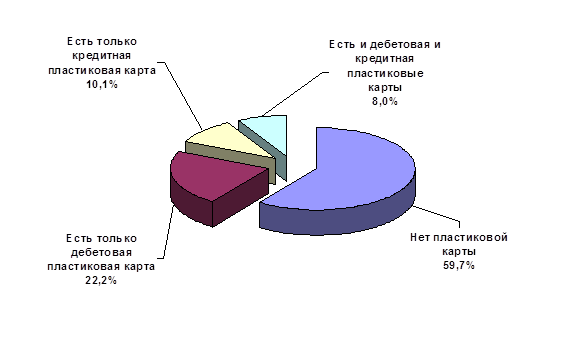

17 процентов. А снимают наличные по мере надобности — 6 процентов 59,7

процентов россиян, участвовавших в проведенном экспертами ROMIR Monitoring опросе, ответили, что

пластиковых карт у них нет. (Приложение 2) Ими почти не пользуются россияне

пенсионного возраста (97 процентов), респонденты с начальным образованием (98

процентов) и низким уровнем дохода (92 процента).

Исследование также показало, что чем крупнее город, тем больше в

нем доля граждан, имеющих пластиковые карты. Так, в мегаполисах банковскими

карточками пользуются 26 процентов проживающих в них россиян, а в сельской

местности — 6 процентов.

Как

свидетельствуют результаты исследования рынка пластиковых карт, почти половина

обладателей пластиковых карт в России имеют стаж пользования от года до трех

лет. Из них 86 процентов сказали, что пластиковая карта — это вполне удобное

средство расчета. Так, среди молодежи (18—24 года) такой вариант ответа указали

90 процентов опрошенных, а среди пенсионеров—62 процента. Об удобстве

пользования пластиковыми картами также несколько чаще говорили россияне с

высшим образованием и высоким уровнем дохода.

Россияне значительно чаще стали использовать пластиковые карты для

оплаты товаров и услуг за рубежом. К такому выводу пришли эксперты компании MasterCard Europe, которые проводили

исследование в европейских странах. До немцев, которые тратят за границей

больше всех, нам еще далеко. Но по темпам мы значительно опережаем и жителей

Германии и других европейцев./11/

Эти показатели могли бы быть еще выше, если бы российские граждане

не опасались дополнительных расходов, которые возникают при использовании

«пластика» за границей. Опросы показывают, что 67 процентов граждан,

использующих пластиковые карты за рубежом, не знают конкретных расценок на

снятие наличных в банкоматах за рубежом.

В идеале все должно ограничиться стандартным сбором, который

взимает банк-эмитент. Для кредитных карт он составляет 2-7 %, для дебетовых

1-1,5%. По правилам платежных систем, если вы снимаете средства в национальной

валюте (например, евро во Франции), то комиссия взиматься не должна.

Но в правилах оговаривается, что она может быть установлена, если

это обусловлено налоговым или другим законодательством. А зачастую банки просто

устанавливают комиссию по собственному желанию — 1—2 %.

Также, в 2005 г. на 67 % по сравнению с 2004 г. увеличилось использование карт для оплаты через платежную систему Интернет.

Таким

образом, рынок пластиковых карт в целом по России стабильно развивается.

Рассмотрим в следующей главе данной курсовой работы особенности развития

регионального рынка пластиковых карт на примере Самарской области.

2.3

Анализ

объема, структуры и динамики развития рынка пластиковых карт Самарской области

В Самарской области рынок банковских платежных карт функционирует

более 10 лет. Со времени появления первых банковских продуктов с использованием

платежных карт состав участников рынка постоянно изменялся под влиянием

объективных экономических условий и в прямой зависимости от финансового положения

кредитных организаций.

Пионером

в организации работы с банковскими платежными картами в Самарском регионе

выступил Сберегательный банк, который еще в 1991 г. приступил к реализации первых локальных проектов по выплате заработной платы с использованием

платежных карт работникам Волжского автомобильного завода и Новокуйбышевского

нефтеперерабатывающего завода, примерно с 1994 г. на самарском рынке появились и первые карты международных платежных систем, которые

предлагали своим клиентам филиалы московских банков.

Настоящий бум на рынке банковских карт в Самарской области

наблюдался в 1995-1996 гг., когда многие кредитные организации в интересах

корпоративных клиентов приступили к реализации собственных одноэмитентных

систем расчетов на основе банковских карт, параллельно, хотя и менее успешно,

продвигая международные карточные продукты. (Приложение 3)

В результате к 1998 г. рынок банковских карт Самарской области

отличался довольно динамичным развитием не только по количественным

показателям, но и по качественным, таким, как развитие торгово-сервисной сети,

разнообразие представленных продуктов, интенсивность использования карт

держателями.

В результате кризиса 1998 г. количественные сказатели рынка не уменьшились, однако динамика несколько замедлилась, а объем торгово-сервисной

сети и вовсе резко сократился из-за ухода с рынка таких крупных эквайеров, как

Инкомбанк и СБС-Агро. Но уже к 2000 г. последствия кризиса были преодолены,

рынок банковских карт снова начал набирать обороты, была восстановлена торговая

инфраструктура.

На сегодняшний день на территории региона расположено 24

самостоятельных банка и 32 филиала региональных банков других областей; из них

участниками рынка банковских карт являются 40 кредитных организаций, или 71% от

общего количества.

На протяжении последних лет развитие Самарского рынка банковских

карт имело стабильную положительную динамику, как по объему эмиссии, так и по

величине оборота.

В современных условиях относительной стабильности и благоприятной

экономической конъюнктуры, постепенного укрепления доверия населения к

банковской системе у кредитных организаций появляется больше возможностей для

улучшения качества розничных услуг, привлечения клиентов - физических лиц,

расширения обслуживающей инфраструктуры.

По количеству эмитированных карт Самарская область находится на

девятом месте в Российской Федерации и на четвертом - в Приволжском Федеральном

округе.

Всего кредитными организациями, расположенными на территории

Самарской области, было эмитировано 743 тыс. банковских карт (на 1.10.2005 г.)

международных и российских (в том числе одноэмитентных) платежных систем.

Основная масса банковских карт сосредоточена в двух крупных

городах области - Самаре и Тольятти, соотношение объемов эмиссии и количества

жителей этих городов показывает, что каждый четвертый житель имеет на руках

банковскую платежную карту.

По состоянию на 1.10.2005 г. количество банковских карт платежной

системы MasterCard, эмитированных на территории Самарской области, составило 281,4

тыс., большинство из которых - карты Сбербанк-Маэстро. На основе этих карт

реализованы крупные зарплатные проекты на предприятиях города. Высокой динамике

в развитии этой системы расчетов способствует наличие у Поволжского банка

Сбербанка Российской Федерации собственного процессингового центра и активная

эквайринговая деятельность банка, который развивает и банкоматную, и торгово-сервисную

сеть.

Привлекательность для населения банковских продуктов с

использованием карт Сбербанк-Маэстро определяется тем, что они являются

полноценным международным продуктом в рамках платежной системы MasterCard, отличаются доступностью

благодаря низкой стоимости выпуска карт и обслуживания, отсутствию комиссии при

снятии наличных во всей сети банкоматов Поволжского банка Сбербанка Российской

Федерации. Кроме того, по карточкам Сбербанк -MasterCard держателям

предоставляются дополнительные услуги - овердрафт по счетам для расчетов с

использованием платежных карт, оплата коммунальных и других услуг через

банкоматы.

Эмиссия банковских карт платежной системы VISA также имеет в Самаре

довольно высокую динамику. Всего в области выпущено 105,6 тыс. карт с логотипом

VISA, в 2004 г. количество карт возросло в 2 раза, за 9 месяцев 2005 г. - еще на 49 %. При этом следует отметить, что доля местных банков в общем объеме эмиссии карт международных

платежных систем остается крайне незначительной по сравнению с филиалами

московских банков.

С начала 2003 г. количество торгово-сервисных предприятий, где

можно оплатить покупки с использованием карт той или иной платежной системы,

увеличилось в 2,4 раза и составляет на сегодняшний день более 1347 точек./6/

Росту количества торгово-сервисных точек способствовало, с одной стороны,

возрастание активности банков по привлечению на эквайринг новых клиентов, с

другой стороны - приход в Самару московских торговых сетей со сложившимися

традициями приема платежных карт и продажи товаров в кредит.

Таким образом, большую часть рынка банковских карт в Самаре

представляют международные платежные системы, доля локальных систем постепенно

снижается. При этом наряду с развитием сети по выдаче наличных (ПВН и

банкоматы) увеличивается и количество торгово-сервисных точек, принимающих

карты MasterCard и VISA.

В Тольятти ситуация совершенно иная. Градообразующим предприятием

здесь является Волжский автомобильный завод, через который и проходят основные

финансовые потоки, кроме этого существует еще несколько крупных промышленных

предприятий также с довольно высокой концентрацией трудовых и финансовых

ресурсов. Поэтому деятельность банков в Тольятти направлена, прежде всего, на

удовлетворение интересов крупных корпоративных клиентов, а подавляющее

большинство банковских карт эмитируются в рамках зарплатных проектов.

Следует отметить существующую в городе локальную платежную систему

NCC, участниками которой на

сегодня являются 12 кредитных организаций, расчетным банком выступает ОАО «ПК

АВТОВАЗБАНК», функции процессингового центра выполняет ЗАО «Национальные

кредитные карточки».

По состоянию на 1.10.2005 г. кредитными организациями эмитировано

около 300 тыс. карточек с логотипом NCC, что составляет 40% от общего количества

эмитированных в Самарской области банковских карт. Обслуживаемая инфраструктура

по картам NCC сориентирована в первую очередь на обеспечение свободного доступа

к наличным деньгам.

В городе установлено более 180 банкоматов, что для населения в 740

тыс. человек довольно много. Торгово-сервисная сеть, напротив, развита

недостаточно - карты NCC принимают к оплате менее 100 предприятий

торговли и сервиса. В то же время этот недостаток частично восполняется тем,

что с помощью карточки NCC коммунальные и другие услуги можно оплатить в

любом банкомате системы. Кроме того, платежная система "NCC в 2004 г. заметно расширила географию присутствия в Самаре в соседних регионах, повышается

функциональность банковских продуктов с использованием платежных карт,

отдельные банки приступили к эмиссии кредитных карт NCC.

Карты международных платежных систем эмитируются тольяттинскими

банками в основном для VlP-клиентов, и объемы сделок ниже среднего по

России.

3. Ключевые

тенденции развития рынка пластиковых карт России на среднесрочную перспективу

3.1

Основные

проблемы функционирования рынка пластиковых карт в России

Несмотря на значительный количественный рост показателей,

характеризующих развитие безналичных расчетов с использованием банковских карт

в сфере розничных платежей (количество карт, их оборот, количество

банков-участников и т. п.), нельзя не отметить и негативные тенденции в данной

сфере.

По-прежнему держатели карт отдают предпочтение операциям по снятию

наличных (их удельный вес в общем объеме совершенных на территории Российской

Федерации операций - 95%) над безналичными платежами в торгово-сервисной сети.

С начала 2003 г. темпы роста операций по снятию наличных с

использованием карт составили 126% (по количеству) и 142% (по сумме), а

безналичных платежей - 110% (по количеству) и 128% (по сумме). Это обусловлено,

прежде всего, недостаточной развитостью сети предприятий торговли и сервиса,

принимающих к оплате банковские карты, а также предпочтением населения

рассчитываться наличными денежными средствами.

Исследования показывают, что одна из основных проблем, возникающих

перед кредитными организациями на рынке банковских карт, - это привлечение предприятий

торговли к обслуживанию операций с банковскими картами. Магазины и предприятия

сферы обслуживания зачастую отказываются принимать при оплате товаров и услуг

платежные карты, в том числе из-за нежелания повышать прозрачность своего

бизнеса, нести дополнительные затраты на оборудование, платить торговую

комиссию, обучать персонал.

По мнению специалистов коммерческих банков,

эквайринговая деятельность на сегодняшний день зачастую является не слишком

рентабельной и направлена не на получение комиссионного дохода, а, скорее, на

повышение привлекательности операций с использованием платежных карт.

Поэтому большинство банков до недавнего времени не

имели возможностей влиять на развитие торгово-сервисной сети, ограничиваясь

обеспечением своих держателей необходимым количеством банкоматов и ПВН.

Так, в Самарской области до 2003 г. количество торгово-сервисных предприятий, принимающих банковские платежные карты, лишь

незначительно превышало количество банкоматов и ПВН, причем темпы прироста

последних складывались выше.

Да и у самих

держателей также отсутствовали побудительные мотивы к оплате покупок с

использованием платежных карт. Это связано, прежде всего, с тем, что

большинство карт выдано в «добровольно-принудительном» порядке для реализации

зарплатных проектов. По информации кредитных организаций, в Самарской области

из общего объема эмиссии 75% -это именно карты в рамках зарплатных проектов.

Также, возникают

значительные проблемы и при расчетах пластиковыми картами:

-

возможность использования карты незаконным владельцем до ее блокировки;

-

несанкционированный доступ к средствам на карте, используя ее

персональные данные;

-

риск взлома платежных систем «хакерами»;

-

мошенничество по выдаче «липовых» пластиковых карт и другие.

Потери от теневого

бизнеса на рынке пластиковых карт составляет 0,5 –1,5 млрд. долл. ежегодно.

Так, 2004 году, потери банков США от незаконного использование кредитных

карточек составили около 1 миллиарда долларов, потери России по разным оценкам

экспертов – 5-4 млн. долл.

Сдерживающими

факторами при выходе банков на рынок пластиковых карт по организации их эмиссии

и обращения выступают отсутствие кредитных историй и автоматизированных

скоринговых систем для определения кредитного рейтинга потенциального заемщика;

существующее положение по налогообложению доходов физических лиц снижает

возможность предоставления льготного периода держателям кредитных карт.

Поэтому для повышения

эффективности функционирования рынка пластиковых карт необходимо разработать направления

по оптимизации данного сектора экономики, которые рассмотрим в следующей главе

данной курсовой работы.

3.2

Формирование

направлений совершенствования рынка пластиковых карт на среднесрочный период

Для создания общих оптимальных условий развития рынка

пластиковых карт в России необходимо предпринять следующие меры:

-

совершенствование законодательной базы в сфере денежно–кредитной

политики;

-

усиление стимулов инвестиционной активности;

-

совершенствование налоговой системы;

-

снижение инфляции и проведения политики сдерживания цен;

-

внедрение и совершенствование электронного денежного обращения;

-

развитие и применение широкого спектра форм безналичного обращения;

-

усиление контроля над законностью наличного и безналичного оборота для

предотвращения возможных противоправных действий и другие.

Для повышения скорости и эффективности

оборачиваемости денежных средств в пластиковых картах очень важно развитие

механизма предоставления гарантий. В настоящее время это предоставление

государственных гарантий. Однако только государственными гарантиями нельзя

полностью обеспечить потребности коммерческих структур в гарантиях.

Борьба со

злоупотреблениями имеет много разных аспектов. Для защиты сделок по пластиковым

картам были организованы специальные центры сертификации в Интернет, которые

следят за тем, чтобы каждый участник электронной коммерции получал бы

уникальный электронный "сертификат". В этом "сертификате" с

помощью открытого ключа центра сертификации зашифрован публичный ключ данного

участника коммерческих сделок. Сертификат генерируется на определенное время, и

при его получении необходимо предоставить в центр сертификации документ, подтверждающий

личность (для юридических лиц - их легальную регистрацию) участников сделки.

Затем участники коммерции могут затребовать публичный ключ других участников и,

имея "на руках" публичный ключ центра сертификации, участвовать в сделках.

Важным в области

защиты операций на рынке с пластиковыми картами является и контроль

информационных связей между банковскими автоматами и центром обработки

информации, контроль работы банковского персонала. Среди методов защиты

пассивных кредитных карточек известны следующие:

- нанесение

дополнительной полосы с узором, выполненным магнитными чернилами;

- идентификация

карточки долгоживущими радиоизотопами;

- исполнение

карточки из материала, чувствительного к нагреванию и сжатию (это поможет

избавиться от некоторых примитивных способов копирования информации пассивных

карточек).

По прогнозам

экспертов, именно карточное кредитование станет приоритетным направлением для

российских банков и вытеснит потребительские кредиты. Число кредитных карт к 2008 г. может составить 15-20 млн. единиц, что на порядок выше нынешних 1,8 млн. единиц.

В ближайшее время (по оценке) доля кредитных карт в общем объеме

эмиссии существенно возрастет за счет расширения партнерства банков и торговых

сетей по продаже товаров в кредит, интенсивной рекламы кредитных карт.

Таким

образом, улучшение организации конъюнктуры рынка пластиковых карт в России

приведет к укреплению и стабилизации безналично-денежной системы в целом, что,

в свою очередь, окажет положительное влияние на весь комплекс экономических

процессов в стране.

Заключение

В условиях

обострившейся конкуренции на рынке розничных услуг, банки и платежные системы

стали больше внимания уделять повышению качественных характеристик своих

продуктов, стимулируя клиентов совершать покупки с использованием карт, в том

числе путем предоставления овердрафта по счетам для расчетов с использованием

платежных карт. И банки ищут новые пути

завоевания рынка, они пытаются заинтересовать клиента с тем, чтобы он

пользовался картой как можно чаще.

Платежная карта – это персонифицированный платежный

инструмент, предоставляющий владельцу возможность безналичной оплаты товаров и

услуг, а также получения наличных средств в отделениях (филиалах) банков и

банковских автоматах (банкоматах). Первые карты были сделаны в США в 1920-1930 г.г. на бумажных носителях и предназначались

для подтверждения кредитоспособности владельца вне его банка.

Сегодня рынок пластиковых карт

представлен следующими разновидностями карт: кредитные и дебетовые;

индивидуальные и корпоративные; пластиковые карты с магнитной полосой или со

встроенной микросхемой; пластиковые карты, основанные на разных механизмах

хранения данных, обычные пластиковые карты, серебряные и золотые.

Рынок пластиковых карт – это

совокупность операций по выпуску, обращению различных видов карт и круг

учреждений по их обслуживанию, включающий в себя все платежные системы. Для

благополучного функционирования платежной системы необходимы и

специализированные нефинансовые организации, осуществляющие техническую

поддержку обслуживания карточек: процессинговые и коммуникационные центры,

центры технического обслуживания и т.п.

К основным платежным

системам относятся, например, система «Золотая Корона», MasterCard, STB card, Интернет, собственные платежные системы банков России.

Российский

рынок пластиковых карт возник относительно недавно, но сегодня он динамично

развивается - на 01:07.2005 г. было выпушено 42,5 млн. пластиковых карт, что в

1,5 раза больше, чем в 2004 г., в день совершается более 1 млн. операций по

картам, а ежедневный оборот превышает 3 млрд. руб.

Среди владельцев кредитных карт

выше среднего доля мужчин, 59,7 процентов россиян не имеют пластиковых карту. Также, чем крупнее город,

тем больше в нем доля граждан, имеющих пластиковые карты. Так, в мегаполисах

банковскими карточками пользуются 26 процентов проживающих в них россиян, а в

сельской местности—6 процентов. Россияне

значительно чаще стали использовать пластиковые карты для оплаты товаров и

услуг за рубежом.

В Самарской области рынок банковских платежных карт постоянно

изменялся под влиянием объективных экономических условий РФ и в прямой

зависимости от финансового положения кредитных организаций. На сегодняшний день по количеству эмитированных

карт Самарская область находится на девятом месте в Российской Федерации и на

четвертом - в Приволжском Федеральном округе. Основная масса пластиковых карт

сосредоточена в двух крупных городах области - Самаре и Тольятти, каждый

четвертый житель которых имеет на руках банковскую платежную карту.

Несмотря на устойчивое развитие рынка пластиковых карт как в целом

по России, так и отдельно по регионам, данный сегмент экономики также подвержен

влиянию негативных факторов – несовершенство законодательной базы в данной

области экономики, повышенный риск мошенничества, недоверие населения к использованию

пластиковых карт, сложности и завышенная цена обслуживания пластиковой карты и

другие.

Поэтому на

практике необходимо реализовать такие меры, как совершенствование

законодательной базы, в том числе и в сфере налоговой системы;

совершенствование электронного денежного обращения; усиление контроля над

законностью оборота пластиковых карт для предотвращения возможных

противоправных действий и другие.

Подводя итоги, можно сделать вывод, что положительные тенденции,

складывающиеся на рынке пластиковых карт, несмотря на имеющиеся проблемы,

позволяют строить оптимистичные прогнозы на ближайшую перспективу, как по

количественным показателям, так и по качественным характеристикам. Дальнейшее

сохранение активной маркетинговой политики кредитных организаций и платежных

систем, расширение функциональности банковских продуктов с использованием

пластиковых карт повысит популярность этого платежного инструмента среди

населения, следовательно, интенсивность его применения в и вседневной жизни.

Все это позволит увеличить объемы безналичных платежей с использованием карт и

сократить имеющиеся диспропорции в объемах наличного и безналичного оборота в

сфере розничных платежей в Российской Федерации.

Список

использованных источников

1.

Антонов Н.Г. Денежное обращение, кредит и банки: Учебник для вузов.

М.: ЮНИТИ, 2002 – 342с.

2.

Банковское дело / Под. ред. О.И. Лаврушина – М.: Финансы и статистика,

2003. – 576с.

3.

Борисов Е.Ф. Экономическая теория: учебник. – М.: Юристъ, 2000. – 568с.

4.

Введение в рыночную экономику: Учебное пособие / Под ред. А.Я. Лившиц.

М.: Высшая школа, 2000. – 447с.

5.

Галицкая С.В. Деньги, кредит, финансы.

М.: Экзамен, 2002. – 224с.

6.

Данилин В.А.,

Бармапова О.Р. Рынок банковских карт в Самарской области – проблемы и

перспективы // Деньги и кредит. – 2005. - №12. – С.18-22.

7.

Даудрих Н.И.

Рынок кредитных карт: в ожидании бума // Бизнес и банки, 2006. – №5 (791).

С.3.

8.

Деева А.И. Финансы. – М: Экзамен, 2002.

224с.

9.

Деньги, кредит, банки в РФ: Учебник/под

ред. О.Г. Семенюта – М.: Контур, 2001. – 492с.

10.

Дробозина Л.А., Окунева Л.П., Андросова Л.Д. И др. Финансы. Денежное

обращение. Кредит. – М.: Финансы, ЮНИТИ, 2003. – 479с.

11.

Евпланов А. Личные деньги // Российская бизнес газета, 2006. – №8 (545).

С.2.

12. Жуков А.Д. Об основных принципах

финансово – экономической политики Правительства РФ на 2005 г. // Финансы. – 2004. – №11. – С.3-7.

13. Иванов Ю.О показателях экономического

благосостояния // Вопросы экономики. – 2004. - №2. – С. 93 – 95.

14. Краснов Н. А. Оптимизация безналичных

расчетов // Деньги и кредит. – 2005. - № 4. – С.18-22.

15. Логинов Е.Л. Электронные финансовые

операции в Интернете: проблемы развития в условиях глобализации // Финансы и

кредит. – 2004. - №23. – С. 55-64.

16. Маркова Л.С. Система электронных

расчетов // Стандартизация. 2003. - № 4. – С.42 – 48.

17. Муравьева Л. А. Формирования

платежных систем пластиковых карт западных стран // МэиМО. – 2004. - №4.

С.46-52.

18. Наличный и безналичный оборот в

российской экономике: Учебное пособие для ВУЗов. – М.: КНОРУС, 2004. – 186с.

19. Общая теория денег и кредита:

Учебник/под ред. Е.Ф.Жукова - М: Банки и биржи, 2003. – 562с.

20. Романовский М. В. Финансы, денежное

обращение и кредит. – М.: Юрайт – М, 2001. – 543с.

21. Сборник законодательных актов РФ.

М.: Юристъ, 2003. – 689 с.

22. Федоров н. В. Перевод кассовых

расчетов в электронную форму. Учебное пособие. – М.: Банки и биржи, 2003.

163с.

23. Финансовая хроника // Финансы.

2005- №1-12.

24. Финансы: Учебник/под ред. А.М.Ковалевой

- М: Финансы и статистика, 1999. – 642с.

25. Шишкин А.Ф. Экономическая теория:

Учебное пособие для вузов. 2-е изд.: В2 кн. Кн. 1 – М.: Гуманит. изд. Центр

ВЛАДОС, 1999. – 472с.

26. Экономика: Учебник / Под. ред. А.С.

Булатова. 2-е изд., прераб. и доп. – М.: Юристъ, 2002. – 896с.

Приложение 1

Сравнительный анализ количества

выпущенных пластиковых карт в России и США

Приложение 2

Структура потребителей пластиковых карт

Приложение 3

Распределение эмиссии

пластиковых карт по системам расчетов на 01.10.2005 г. по Самарской области

|