Банковское дело : Дипломная работа: Роль и место вкладов населения в деятельности коммерческого банка

Дипломная работа: Роль и место вкладов населения в деятельности коммерческого банка

«Роль и место вкладов населения в деятельности

коммерческого банка (на материалах АСБ «Беларусбанк» филиал № 524)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 РОЛЬ И МЕСТО ВКЛАДОВ (ДЕПОЗИТОВ) НАСЕЛЕНИЯ В

ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1 Экономическая сущность вкладных (депозитных) операций

с физическими лицами

1.2 Классификация депозитов

1.3 Порядок оформления и учет вкладных операций.

1.4 Предпосылки возникновения и сущность системы

вкладов

1.5 Анализ зарубежной практики гарантирования вкладов

населения

2 АНАЛИЗ ВКЛАДНЫХ (ДЕПОЗИТНЫХ) ОПЕРАЦИЙ С ФИЗИЧЕСКИМИ

ЛИЦАМИ В СИСТЕМЕ АСБ “БЕЛАРУСБАНК”

2.1 Вкладные операции АСБ “Беларусбанк”, их состав и

структура.

2.2 Совершенствование депозитной политики коммерческих

банков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ 1 Договор банковского вклада до

востребования

ПРИЛОЖЕНИЕ 2 Договор банковского вклада

ПРИЛОЖЕНИЕ 3 Договор текущего (расчетного) счета в

белорусских рублях

ВВЕДЕНИЕ

Сущность банковского бизнеса

состоит в получении доходов от операций, так или иначе связанных с

использованием ресурсов, сформированных за счет аккумуляции средств клиентов.

Эти ресурсы используются для вложений в кредитные и инвестиционные проекты

субъектов хозяйствования, а также при осуществлении собственных затрат банка.

В рыночной экономике ресурсы

коммерческих банков имеют первостепенное значение. Они служат необходимым активным

элементом банковской деятельности. Коммерческий банк, с одной стороны,

привлекает свободные денежные средства юридических и физических лиц, формируя

тем самым свою ресурсную базу, а с другой – размещает ее от своего имени на

условиях возвратности, срочности и платности. При этом коммерческий банк может

осуществлять свои операции только в пределах имеющихся у него ресурсов.

Характер этих операций зависит от качественного состава ресурсной базы банка.

Так, коммерческий банк, ресурсы которого имеют в основном краткосрочный

характер, практически лишен возможности осуществлять долгосрочные кредитные

вложения. Следовательно, в рыночных условиях именно объем и качественный состав

средств, которыми располагает коммерческий банк, определяют масштабы и

направления его деятельности. В связи с этим вопросы формирования ресурсной

базы, оптимизация ее структуры и обеспечение стабильности являются весьма

актуальными в работе банка.

Ресурсная база коммерческого банка

является одной из основ, на которой строится весь механизм банковской

деятельности. Любой абсолютный или относительный показатель работы банка, любая

сфера его коммерческих усилий, любой сегмент рынка, на котором он присутствует,

так или иначе имеют выход на эту категорию. Либо она обеспечивает их

оптимальный размер, либо сама находится под их воздействием.

В условиях рыночной экономики

исключительно важны процессы формирования банковских ресурсов, оптимизации их

структуры и в связи с этим – качество управления всеми источниками средств,

которые образуют ресурсный потенциал коммерческого банка. Формирование

источников финансовых ресурсов является базовой задачей банка. При этом банк

должен стремиться к привлечению большего количества дешевых и надежных

кредитных ресурсов. Отечественная практика свидетельствует о том, что

финансовое благополучие банка зависит в очень большой степени от стабильности

его ресурсной базы. Способность привлечь значительную сумму кредитных ресурсов

свидетельствует о профессионализме руководства и доверии банку со стороны клиентов.

Ресурсная база банка отражает уровень

рыночной позиции банка, возможности, которыми он располагает для проведения

коммерческой деятельности.

Традиционно основной объём ресурсов формируется коммерческими банками за

счёт привлечённых средств. Чаще всего их доля в общей сумме банковских ресурсов

составляет около 70%, а у некоторых может достигать 80-85%. Собственные же

средства банков составляют 20-30% всей ресурсной базы. Депозиты составляют

основную часть привлечённых ресурсов коммерческих банков. Они представляют

собой денежные средства, внесённые в банк клиентами – юридическими и

физическими лицами. Разнообразие условий и способов привлечения средств в депозиты

связано со стремлением банков в условиях достаточно жёсткой конкуренции на

рынке банковских ресурсов обеспечить режим максимального благоприятствования

различным категориям клиентов и одновременно получить для себя стабильный

приток ресурсов. Разновидностью привлечённых ресурсов является также средства

на расчётных счетах и текущих счетах субъектов хозяйствования всех форм

собственности; средства, полученные от Национального банка Республики Беларусь

и средства, привлечённые от других коммерческих банков; остатки средств на

других коммерческих счетах; выпущенные банком ценные бумаги.

1. РОЛЬ И МЕСТО ВКЛАДОВ (ДЕПОЗИТОВ) НАСЕЛЕНИЯ В

ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА

1.1

Экономическая сущность вкладов (депозитов) с физическими лицами коммерческого банка

В соответствии со ст. 180 Банковского

кодекса Республики Беларусь банковский вклад (депозит) — это денежные средства

в белорусских рублях или иностранной валюте, размещаемые физическими и

юридическими лицами в целях хранения и получения дохода на срок или до

востребования [1].

Определение договора банковского вклада

(депозита) приведено в ст. 773 Гражданского кодекса Республики Беларусь,

согласно которой “по договору банковского вклада (депозита) одна сторона

(вкладополучатель) принимает от другой стороны (вкладчика) денежную сумму

(вклад, депозит) и обязуется возвратить вкладчику вклад, а также начисленные на

вклад проценты на условиях и в порядке, предусмотренных договором” [2].

Аналогичное изложенному определение указанного договора содержится также в ст.

182 Банковского кодекса Республики Беларусь.

Содержание гл. 44 Гражданского кодекса

Республики Беларусь «Банковский вклад (депозит)» исчерпывается приведенной выше

статьей, поэтому характеристику конкретных отношений, складывающихся в

указанной сфере необходимо основывать на анализе не только соответствующих норм

банковского законодательства, к которому отсылает Гражданский кодекс Республики

Беларусь, но и допустимых к применению других норм гражданского законодательства.

Несмотря на наличие определений

банковского вклада (депозита) и одноименного договора, следует, тем не менее,

отметить, что вопрос о юридической природе опосредуемых им отношений далеко не

однозначен. Это нашло свое отражение не только в теории права, но и в

законодательстве и практике его применения.

Достаточно сказать, что в советской

цивилистике договор банковского вклада (депозита) рассматривался и

рассматривается в настоящее время либо как разновидность договора займа, либо

как разновидность договора иррегулярного хранения, либо как смешанный договор,

обладающий признаками займа и хранения, либо как самостоятельный

гражданско-правовой договор. Наличие подобных точек зрения объясняет в какой-то

мере и недостаточно аргументированную и обоснованную позицию законодателя. Так,

ст. 87 Основ гражданского законодательства 1961 г. предусматривалось право граждан хранить денежные средства в государственных трудовых

сберегательных кассах и в других кредитных учреждениях, распоряжаться вкладами,

получать по вкладам доход. Обязанность банка по хранению денежных средств

вкладчиков рассматривалась в качестве основной и в ст. 389 Гражданского кодекса

Республики Беларусь 1964 г. Законом Республики Беларусь от 3 марта 1994 г. «О внесении изменений и дополнений в Гражданский кодекс Республики Беларусь» указанная статья

была признана утратившей силу. В то же время ст. 385 Гражданского кодекса

Республики Беларусь была изложена в новой редакции, согласно которой отношения

по хранению денежных средств банками, осуществлению ими других банковских

операций, в том числе основанные на договорах банковского счета и банковского

вклада, регулируются специальным законодательством. Новое гражданское

законодательство, хотя и включило в понятие «банковский вклад» термин «депозит»

(от лат. depositum - хранение), являющийся фактически синонимом, тем не менее,

в определении договора не содержит даже упоминания об обязанности банка

«хранить» денежные средства вкладчика. В связи с этим наличие в ст. 180 Банковского

кодекса указания на цель хранения следует рассматривать как дань банковским

традициям, имеющую скорее экономический, нежели юридический смысл [3].

Особенность депозита, заключается в его

двойственной природе. Депозиты являются для вкладчиков потенциальными деньгами.

Так, вкладчик может выписать чек и пустить соответствующую сумму в обращение.

Но в тоже время “банковские деньги” приносят процент. Они выступают для

вкладчика в двойной роли: в роли денег, с одной стороны, и в роли капитала,

приносящего процент, с другой. Преимущество депозита перед наличными деньгами

заключается в том, что депозит приносит проценты. Недостаток заключается в том,

что депозит приносит пониженный процент по сравнению с тем процентом, который

обыкновенно приносит капитал. Данный момент обосновывается тем, что процент,

выплачиваемый по депозитам, ниже того процента, который банки получают за

помещаемый ими в различных предприятиях капитал.

Исходя из вышесказанного, депозит выгоден

не только вкладчику, но и банку. Множество депозитов способно создать банку

ссудный капитал, который он затем разместит на выгодных условиях в любой сфере

хозяйства. Разница в процентах по депозитам и процентах, получаемых от

заемщиков капитала, есть вознаграждение банку за проведенную им работу по привлечению

свободных денежных средств и размещению ссудного капитала, называемый

процентной маржой.

Таким образом, депозитными называются

операции банков по привлечению денежных средств юридических и физических лиц во

вклады (либо на определенные сроки, либо до востребования) с целью их

размещения в активные операции. Данные операции составляют основную группу

пассивных операций.

Субъектами депозитных операций могут

выступать коммерческие банки, небанковские финансово-кредитные организации,

учреждения, субъекты хозяйствования и физические лица.

Объектами депозитных операций являются

депозиты – суммы денежных средств, которые субъекты депозитных операций вносят

в банк или которые на определенное время оседают на счетах в банке.

На основе депозитных операций коммерческих

банков формируется подавляющая часть их ресурсов, используемых на цели

краткосрочного и долгосрочного кредитования субъектов хозяйствования и

населения. Ведь формирование депозитной базы на широкой структурной основе с

использованием различных инструментов и источников привлечения средств позволяет

поддерживать потенциал банка в плане проведения активных операций на адекватном

уровне, а также гибко реагировать на финансовые потребности клиентуры. В

конечном счете, чем больше средств будет привлечено на депозитные счета в

банковскую систему, тем больший объем ВВП будет направлен на накопление и тем

больше ресурсов может быть размещено посредством кредита в инвестиционные вложения

[4].

Коммерческие банки в условиях конкурентной

борьбы на рынке кредитных ресурсов должны постоянно заботиться как о

количественном, так и о качественном улучшении своих депозитов. Они используют

для этого разные методы (процентную ставку, различные услуги и льготы

вкладчикам). При этом все банки соблюдают несколько основополагающих принципов

организации депозитных операций. Они заключаются в следующем:

-

депозитные операции должны

содействовать получению прибыли или создавать условия для получения прибыли в

будущем;

-

депозитные операции должны быть

разнообразными и вестись с различными субъектами;

-

особое внимание в процессе

организации депозитных операций следует уделять срочным вкладам;

-

должна обеспечиваться взаимосвязь

и согласованность между депозитными и кредитными операциями по срокам и суммам

депозитов и кредитных вложений;

-

организуя депозитные и кредитные

операции, банк должен стремиться к минимизации своих свободных ресурсов;

-

банку следует принимать меры к

развитию банковских услуг, способствовать привлечению депозитов.

Таким образом, депозитные операции проводятся

банками на основании соблюдения условий ликвидности баланса банка и

хозрасчетных интересов.

Платой банков за пользование временно

свободными денежными средствами клиентов является депозитный процент. Уровень

депозитного процента оказывает существенное влияние на уровень процента за

кредит. Процентная политика – одно из важнейших средств конкурентной борьбы

между банками за привлечение ресурсов. Уровень депозитных процентных ставок

банки определяют самостоятельно, исходя из разработанной депозитной политики.

На уровень депозитных ставок оказывают влияние различные факторы:

-

cостояние денежного рынка;

-

cпрос на кредитные ресурсы;

-

ставка рефинансирования;

-

уровень инфляции;

-

сроки привлечения ресурсов;

-

характер клиентов;

-

режим функционирования счета;

-

соблюдение клиентом условий

договора в отношении сроков.

Существуют различные способы исчисления и

уплаты процентов:

1)

простые проценты – в качестве базы

для расчета используется фактический остаток вклада, по которому проценты

начисляются с определенной периодичностью. Проценты могут выдаваться вкладчику

или аккумулироваться на отдельном счете и выплачиваться по окончании срока депозита;

2)

сложные проценты – сумма

начисленных процентов добавляется к основной сумме вклада, в следующем периоде

начисление процентов ведется по совокупности.

Существуют также процентные ставки

фиксированные и плавающие. Первые не изменяются в течении всего срока

депозитного договора, вторые могут меняться по различным причинам.

Проценты по депозитам начисляются и выплачиваются

банками исходя из установленных в договорах процентных ставок, сроков и сумм.

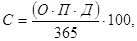

Сумма процентов по вкладу определяется по формуле (1.1):

(1.1) (1.1)

где С – сумма начисленных

процентов;

О – сумма вклада;

П – годовая процентная ставка по вкладу;

Д – количество дней хранения средств во вкладе;

365 (366) – количество дней в году.

Естественно, каждый банк не заинтересован

в слишком высоком уровне процентной ставки. Однако он должен поддерживать ее на

таком уровне, который был бы привлекательным для клиентов. Между величиной

процента, сроком и суммой депозита существует устойчивая зависимость: чем

надежнее пассивы, т.е. чем больше срок и сумма депозита, тем больший процент

гарантирует банк.

1.2

Классификация депозитов

Современная банковская практика

характеризуется большим разнообразием вкладов, депозитов и депозитных счетов.

Это обусловлено стремлением банков в условиях сегментированного

высококонкурентного рынка наиболее полно удовлетворить спрос различных групп

клиентов на банковские услуги и привлечь их сбережения и свободные денежные

капиталы на банковские счета.

Нужно отметить, что среди пассивных

операций коммерческих банков обычно основной объем приходится на операции по

формированию депозитов до востребования. Они представляют собой

средства, которые без предварительного уведомления банка со стороны клиента

могут быть востребованы в любой момент. Эти средства оседают в виде остатков на

определенных банковских счетах, открытых их владельцами для осуществления

расчетов и платежей или же для иного целевого использования средств, и, как

правило, получение доходов по таким счетам не является основным мотивом их открытия.

В банковской практике сформировались следующие

виды счетов, остатки на которых можно классифицировать как депозиты до

востребования. Прежде всего, это текущие (расчетные) счета, которые открываются

предприятиям и предпринимателям для зачисления поступающих в их адрес средств и

осуществления расчетных операций, как в безналичной, так и в наличной формах.

Текущий счет может быть открыт и физическому лицу. Он предназначен для осуществления

операций по зачислению и переводу средств, вытекающих из гражданских правовых

отношений. Согласно законодательству клиенту может быть открыт один текущий (расчетный)

счет. Все условия его открытия и функционирования должны быть указаны в

заключенном между банком и клиентом договоре на расчетное обслуживание.

Наиболее существенными условиями этого договора является начисление банком

процентов на остаток средств на счете и взимаемая с клиента плата за проведение

банком расчетных операций и выдачу со счета наличных средств. В основе

определения этих условий лежат разработанные банком тарифы, но в каждом

конкретном случае они могут носить индивидуальный характер.

Депозитами до востребования являются также

средства, отраженные на различных благотворительных счетах в банке.

Благотворительный счет — это счет целевого характера, открываемый в банке

гражданами для сбора, хранения и использования денежных средств, поступающих в

виде безвозмездной помощи или пожертвований с целью проведения

благотворительных акций, например, для лечения граждан, строительства объектов

различного общественного назначения, а также ремонта или реконструкции зданий,

представляющих историческую или культурную ценность, для проведения

экологических мероприятий и т.п. Этот счет может открываться как в официальной

денежной единице Республики Беларусь, так и в иностранной валюте.

Определенную часть депозитов до

востребования могут составлять средства, образовавшиеся у коммерческого банка в

результате ведения корреспондентских счетов других банков. Такими средствами

будут пассивные остатки по счетам Лоро. Если коммерческий банк воспользуется

правом образования овердрафта, предусмотренным договором по функционированию

его корреспондентского счета Ностро, то и по этому активному счету могут образоваться

пассивные остатки, представляющие собой часть привлеченных банком ресурсов до

востребования.

Депозитами до востребования являются и

пассивные остатки, отраженные на контокоррентном счете. Данный счет

представляет собой единый дебетово-кредитовый счет, сочетающий одновременно

черты текущего и ссудного счетов. После заключения между клиентом и банком

соответствующего двустороннего договора по счету-контокорренту клиент получает

право совершения операций по уже действующему текущему (расчетному) счету с

правом допущения дебетового сальдо. Открытия нового счета не требуется.

Активный (дебетовый) остаток по контокоррентному счету означает наличие у

клиента ссудной задолженности перед банком, а пассивный (кредитовый) остаток

свидетельствует о наличии у клиента собственных средств, аналогичных остаткам

по текущим и расчетным счетам.

Счет-контокоррент используется для осуществления

операций только в официальной денежной единице Республики Беларусь и переход

клиента на кредитно-расчетное обслуживание по этому счету возможен только при

отсутствии задолженности по ранее полученным кредитам в текущую деятельность и

процентам за их использование. В договоре по счету-контокорренту предусматривается

не только взимание банком процентов по активным остаткам на этом счете, но и выплата

в пользу клиента процентов по пассивным остаткам, являющимся для банка одним из

источников ресурсов [6].

Кроме рассмотренных выше видов банковских

счетов по учету депозитных средств в режиме до востребования, в банковской

практике могут встречаться и другие их виды. Можно отметить, что, несмотря на

существование различного рода счетов до востребования, основным их видом для

любого банка являются расчетные и текущие счета, и преобладающая часть

депозитов до востребования аккумулируется именно на этих счетах.

У большинства коммерческих банков депозиты

до востребования занимают наибольший удельный вес в структуре привлеченных

средств. Это, как правило, самый дешевый источник образования банковских

ресурсов. В связи с высокой мобильностью средств остаток на счетах до

востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую

подвижность средств на счетах до востребования, имеется возможность определить

их минимальный, неснижающийся остаток и использовать его в качестве стабильного

кредитного ресурса. Расчет доли средств, хранящихся на счетах до востребования,

которые возможно перевести на “срочные” депозитные счета (с целью увеличения

для клиентов дохода от размещенных в банке средств и формирования стабильного

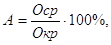

ресурса кредитования для банков), производится по формуле (1.2):

(1.2) (1.2)

где А – доля средств, хранящихся в

течении одного года на расчетных и текущих счетах, которые могут быть

переведены на депозитные счета;

Оср – средний остаток средств на текущем (расчетном) счете за год;

Окр – кредитовый оборот по текущему (расчетному) счету за год.

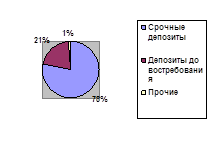

Срочные депозиты

имеют большую разновидность:

-

вклады, ограниченные минимальной

суммой и без ограничения сумм;

-

безотзывный вклад — вклад, не

имеющий возможностей одностороннего отзыва;

-

отзывной вклад — вклад, имеющий

возможность одностороннего отзыва;

-

пополняемый вклад — позволяет

вкладчику периодически пополнять вклад дополнительными взносами;

-

непополняемый вклад;

-

вклады с фиксированной процентной

ставкой на весь срок;

-

вклады с фиксированной,

увеличивающейся «прогрессивной» с течением срока процентной ставкой;

-

вклады с нефиксированной в течение

срока процентной ставкой;

-

капитализированные вклады

вклады, по которым сумма начисленных процентов присоединяется к сумме основного

вклада;

-

вклады, оформленные депозитным

сертификатом. Депозитный сертификат — свидетельство банка-эмитента о вкладе

денежных средств, удостоверяющее право вкладчика или правопреемника на

получение по истечении установленного срока суммы вклада и процентов по нему.

Депозитный сертификат является самостоятельно обращающейся ценной бумагой;

-

конвертационный вклад — вклад,

дающий возможность последующего перевода вклада в белорусских рублях во вклад в

иностранной валюте.

-

накопительные депозиты — как

правило, вклады населения, имеющие сберегательную направленность. Их сроки,

обычно, продолжительнее срочных депозитов. Встречается ряд разновидностей

накопительных вкладов:

-

накопительный выигрышный вклад

(денежный, вещевой, смешанный);

-

накопительный жилищный вклад [6].

Эта часть ресурсов является для

коммерческих банков достаточно стабильной. Банки в значительной степени

заинтересованы в приросте срочных вкладов и депозитов, так как он усиливает

ликвидность позиций их балансов. Но следует иметь в виду, что при возрастании

доли срочных депозитов в совокупном объеме ресурсов может произойти снижение

доходности его операций из-за привлечения более дорогих, по сравнению с

ресурсами до востребования, средств.

Срочные депозиты, помимо рассмотренных

ранее классификационных признаков, подразделяются в зависимости от сроков их

привлечения. Как правило, стандартными сроками депозитов являются 1, 3, 6, 9,

12 месяцев. Возможно привлечение средств на срок и более одного года.

Размещение в банках средств на

фиксированные сроки оформляется специальным договором между клиентом и банком в

лице его руководителя. Каждый банк, как правило, самостоятельно разрабатывает

форму депозитного договора, которая затем носит типовой характер. Депозитные

договоры составляются в двух экземплярах, один из которых передается на

хранение вкладчику, другой хранится в банке в отделе, выполняющем депозитные

операции (см. приложения 1-3).

Договор банковского вклада с физическим

лицом имеет некоторые особенности по сравнению с депозитным договором с

юридическим лицом. Например, в нем может быть предусмотрено право вкладчика

распоряжаться его вкладом по доверенности, право выплаты вклада третьему лицу,

право завещать вклад в установленном порядке, право на невозможность изменения

банком в одностороннем порядке процентной ставки по срочному вкладу. В отличие

от физических лиц открытие депозитов юридическим лицам третьими лицами, а также

по доверенности не допускается [7].

Условия депозитного договора тесно связаны

между собой. Например, сумма депозитного вклада и сроки, на которые заключается

с банком договор, оказывают непосредственное влияние на размер депозитного

процента. Чем крупнее сумма вклада и длиннее сроки, на которые клиент передает

средства банку, тем выше может быть предложенный вкладчику депозитный процент.

Несмотря на то, что в депозитном договоре

указаны определенные конечные сроки, вкладчику может быть предоставлено право

расторгнуть его досрочно и отозвать внесенную в банк сумму. Об этом необходимо

заранее уведомить банк в письменной или устной форме. Следует отметить, что ликвидность

вклада для его владельца представляет, как правило, не меньший интерес, чем

размер доходов по нему. Поэтому более привлекательным для клиента будет

договор, предусматривающий возможность досрочного отзыва депозита. При включении

в договор подобных условий должны быть четко разграничены размеры доходов

(размер депозитного процента) при соблюдении клиентом договорных сроков и при

досрочном востребовании суммы. Самым жестким условием со стороны банка может

быть полная потеря клиентом права на проценты по досрочно изъятому депозиту. Другим

вариантом может быть начисление банком процентов по ставке, предусмотренной для

депозитов до востребования, но чаще всего начисление процентов по досрочно

отзываемым депозитам за срок их фактического пребывания на банковском счете

происходит по ставке, установленной банком для депозитов соответствующего

срока.

Наиболее характерными особенностями

срочных вкладов (депозитов) являются:

-

они не могут использоваться для

расчетов и к ним не предъявляются расчетные документы;

-

по ним уплачивается фиксированный

процент.

Достоинством срочных депозитных счетов для

клиентов является получение высокого процента, а для банка – возможность

поддержания ликвидности с меньшим оперативным резервом.

Недостаток срочных депозитов для клиентов

состоит в низкой ликвидности и невозможности использовать средства на счетах

срочных депозитов для расчетов и текущих платежей, а так же для получения

наличных денег без расторжения договора. Для банка недостаток состоит в необходимости

выплат повышенных процентов по вкладам и в снижении, таким образом, маржи.

Договор условного вклада – это договор, в соответствии с которым вкладополучатель

обязан возвратить вклад и выплатить начисленные по нему проценты при

наступлении (ненаступлении) определенного в договоре события, то есть условные

депозиты представляют собой депозиты, средства по которым можно получить при

выполнении определенного условия. Например, достижение совершеннолетия,

вступление в брак, поступление в высшее учебное заведение и так далее.

Поскольку эти депозиты имеют

сберегательный характер, в банковской практике они получили название

сберегательных.

В зарубежной практике сберегательные

депозиты характеризуются специфической мотивацией их возникновения – поощрение

бережливости, накопление средств целевого характера и высокий уровень

доходности, счета открываются физическим лицам, некоммерческим организациям и

деловым фирмам. В отечественной же практике под сберегательными вкладами

зачастую подразумевают любые операции, но только со средствами населения.

Отличительной особенностью сберегательного вклада является то, что его

владельцу выдается свидетельство о наличии вклада, чаще всего сберегательная

книжка.

Сберегательные вклады позволяют вовлечь

сбережения населения в ссудный фонд страны, обеспечить их сохранность и

накопление.

Сберегательные вклады характеризуются:

-

отсутствием фиксированного срока

хранения денежных средств;

-

не требует предупреждения об

изъятии средств;

-

при внесении и снятии денег со

счета предъявляется сберегательная книжка, в которой отражается движение

средств.

Сберегательные вклады выгодны банкам тем,

что они, как правило, носят долгосрочный характер и, следовательно, могут

служить источником долгосрочных вложений. Недостатком этих вкладов является их

подверженность воздействию самых различных факторов (политических,

экономических, психологических), что повышает угрозу быстрого оттока средств с

этих вкладов и потери ликвидности банка.

Размер дохода по срочному депозиту

устанавливается решением Правления банка. Внесение денежных средств на депозит

осуществляется наличными деньгами либо безналичным перечислением с вкладных

счетов. Условиями срочного депозита со сроком хранения не менее 15 (35) дней

являются:

-

обязательный срок хранения

депозита в течение 15 (35) календарных дней, за который АСБ «Беларусбанк»

обязуется начислять вкладчику доход по фиксированной процентной ставке,

установленной решением Правления банка на момент открытия депозитного счета;

-

свободный срок хранения депозита

наступает по истечении 15(35) календарных дней, на протяжении которого

процентная ставка может быть изменена на основании решения Правления АСБ

«Беларусбанк».

Владельцам депозитного счета со сроком

хранения не менее 15(35) дней предоставляется право получения ежемесячного

дохода. Доход выплачивается за полный месяц хранения, за весь обязательный срок

хранения либо одновременно за несколько полных месяцев хранения.

Выплата дохода в учреждениях банка по

депозитному счету производится при явке владельца депозитного счета. При этом,

если дата выплаты дохода приходится на выходной или праздничный день, то датой

выплаты дохода считается первый рабочий день, следующий за выходным или праздничным

днем.

Закрытие депозитного счета и выплата

дохода, по желанию вкладчика, производится как в наличной, так и безналичной

формах.

Начисленный доход при выплате процентов и

при закрытии депозитного счета присоединяется к остатку депозита и проценты на

доход не начисляются.

В случае истребования вкладчиком депозита

до истечения 15(35) календарных дней хранения денежных средств, доход за

фактическое время хранения денежных средств выплачивается в размере ставки

вклада “до востребования”, установленной решением Правления АСБ «Беларусбанк»

на дату выплаты денежных средств с депозитного счета.

При закрытии депозита, в период

обязательного срока хранения, по которому ранее выплачивался доход,

производится перерасчет суммы дохода исходя из процентной ставки вклада “до

востребования” с удержанием излишне выплаченной суммы.

К разновидностям срочных депозитов

относятся банковские сертификаты и банковские векселя, которые являются

собственными долговыми обязательствами банка.

Сберегательный (депозитный) сертификат представляет собой ценную бумагу, удостоверяющую

сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на

получение по истечении установленного срока суммы вклада и обусловленных в

сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого

банка. Депозитный сертификат может быть выдан только юридическим лицам, а

сберегательный — только физическим лицам.

Депозитные сертификаты не могут

использоваться как средство платежа в расчетах за товары и услуги. Они

выполняют лишь функцию средства накопления. По истечении срока действия

сертификата его владельцу (держателю) банк возвращает сумму вклада и

выплачивает доход исходя из величины установленной процентной ставки, срока и

суммы вклада, внесенной на отдельный банковский счет.

Кроме деления сертификатов на депозитные и

сберегательные в зависимости от категории вкладчиков, сертификаты также можно

классифицировать:

1)

по способу выпуска:

-

выпускаемые в разовом порядке;

-

выпускаемые сериями;

2)

по способу оформления:

-

именные.

Сертификаты должны быть только срочными.

Их погашение осуществляется по истечении установленного в них срока

безналичными перечислениями в другие виды вкладов или на счета до востребования

(расчетные, текущие), а в отношении физических лиц — наличными деньгами.

Банк, выпускающий сертификаты,

самостоятельно разрабатывает условия выпуска и обращения сертификатов. Для

обеспечения банком выгодного размещения сертификатов в условиях выпуска должны

учитываться следующие моменты:

-

привлекательный уровень процентной

ставки;

-

удобную для вкладчика минимальную

сумму сертификата;

-

стандартные условия выпуска

(кратный номинал, удобные даты эмиссии и погашения);

-

надежные гарантии выплаты номинала

и начисленных процентов;

-

широкая реклама.

При наступлении срока погашения

сертификата владелец сертификата должен предъявить его банку-эмитенту вместе с заявлением

о востребовании средств по сертификату с указанием счета, на который они должны

быть зачислены. Гражданам (физическим лицам) платеж может производиться как

путем перевода суммы на его текущий счет в банке, так и наличными деньгами.

Сертификаты имеют существенные

преимущества перед срочными вкладами, оформленными депозитными договорами:

-

благодаря большому количеству

возможных финансовых посредников в распространении и обращении сертификатов

круг потенциальных инвесторов может быть расширен;

-

благодаря вторичному рынку

сертификат может быть досрочно передан (продан) владельцем другому лицу с

получением некоторого дохода за время хранения и без изменения при этом объема

ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает

для него потерю дохода, а для банка — утрату части ресурсов.

Недостатком сертификатов по сравнению со

срочными вкладами (депозитами) являются повышенные затраты банка, связанные с

эмиссией сертификатов. Кроме того, потенциальный инвестор должен иметь в виду,

что доходы по сертификатам являются объектом налогообложения, в то время как

доход по счетам до востребования и срочным вкладам (депозитам) таким налогом не

облагается. Указанная особенность учитывается банками, поэтому проценты по

сертификатам, как правило, выше, чем проценты по срочным вкладам с аналогичными

сроком и суммой.

Срочные вклады (депозиты) физических лиц

могут быть оформлены и банковским векселем.

Банковский вексель — это ценная бумага, содержащая безусловное долговое

обязательство векселедателя (банка) об уплате определенной суммы векселедержателю

в конкретном месте и в указанный срок. Банки могут выпускать только простые

векселя, причем как процентные, так и дисконтные, и размещать их среди

юридических и физических лиц. Процентные векселя дают возможность первому

векселедержателю (или последнему при наличии на векселе передаточной

надписи-индоссамента) получить при предъявлении их в банк к погашению за

фактический срок нахождения своих денежных средств в обороте банка процентный

доход, а дисконтные веселя — дисконтный доход, который определяется как разница

между номинальной стоимостью векселя, по которой он погашается, и ценой, по

которой он продается первому векселедержателю. Последняя — ниже номинала

векселя.

К преимуществам банковского векселя как

формы привлечения свободных средств населения относятся следующие факторы:

-

простота выпуска векселя в

обращение;

-

право эмитента самостоятельно

устанавливать срок погашения своих векселей, а также производить досрочный их

выкуп, что невозможно делать в отношении сертификатов;

-

возможность выпуска векселей как

сериями с равным номиналом, так и в разовом порядке на произвольную сумму.

Исходя из вышесказанного, вложение

клиентами своих свободных средств в банковские векселя является для них

надежным, привлекательным и выгодным делом, а для банков — устойчивым и

самостоятельно регулируемым инструментом срочного характера в целях

последующего размещения привлеченных ресурсов в банковские активы (кредиты,

валюту, ценные бумаги и т.д.). Банкам не запрещено выпускать и валютные

векселя, что способствует аккумуляции кредитных ресурсов в иностранной валюте.

Для приобретения банковского векселя

покупатель, заключив договор купли-продажи векселей с банком-эмитентом, должен

перечислить деньги на соответствующий счет банка-эмитента [7].

Как форму привлечения денежных средств

можно рассматривать операции банков по выпуску в обращение пластиковых

карточек. Банковская пластиковая карточка - платежное средство, предназначенное

для осуществления безналичных расчетов за товары и услуги, получения

налично-денежных средств.

Различают следующие виды карточек в

зависимости от функциональных характеристик:

-

дебетовая карточка - карточка,

операции по которой производятся держателем в пределах средств, имеющихся на счете

клиента банка. При осуществлении операции по дебетовой карточке возможен

овердрафт (краткосрочный кредит) в пределах лимита, определенного Правилами

банка;

-

кредитная карточка - карточка,

предназначенная для оплаты товаров и услуг за счет банковского кредита, а также

для получения налично-денежных средств, если банком при выдаче кредита принято

решение о возможности использования кредита или его части в налично-денежной

форме.

Виды карточек определяются в зависимости

от того, кто является владельцем счета:

-

личная карточка - карточка, с

помощью которой производятся операции по счету физического лица - клиента банка

на основании Договора или доверенности владельца счета;

-

корпоративная карточка - карточка,

которая позволяет ее держателю, уполномоченному юридическим лицом, производить

операции по счету юридического лица или предпринимателя без образования

юридического лица - клиента банка на основании Договора и доверенности

юридического лица - владельца счета при условии существования трудового договора

между держателем карточки и юридическим лицом - владельцем счета [8].

1.3

Порядок оформления и учет вкладных операций

Расходные операции по

вкладу. Расходные операции по вкладу совершаются при предъявлении вкладчиком

или его представителем документа, удостоверяющего и подтверждающего личность, с

указанием реквизитов такого документа в расчётно-кассовых документах (по

наличным операциям – расходный ордер ф. 0402540178 для операций в

белорусских рублях, валютный расходный ордер ф. 0402540150 для операций в

валюте; по безналичным операциям – платежное поручение ф. 0401600031).

Основанием для выдачи вклада наличными

деньгами является кассовый документ, а для совершения безналичных перечислений

соответствующая платежная инструкция, подписанные вкладчиком (его

представителем). Выписка из лицевого счета выдается вкладчику (его

представителю) при изъявлении соответствующего желания с его стороны и в

случае, если договор банковского вклада не оформлен путем выдачи сберегательной

книжкой.

Представитель вкладчика дополнительно

предъявляет оформленный в установленном порядке документ, подтверждающий

правомочность представительства.

Оформление выплаты части вклада

наличными денежными средствами. Выплата

части вклада наличными денежными средствами осуществляется в соответствии с

условиями вида вклада, на основании оформленных надлежащим образом

соответствующих расходных ордеров.

При выплате части вклада вкладчик или его

представитель предъявляет ответственному исполнителю документ, удостоверяющий и

подтверждающий личность, и сберегательную книжку (если она выдавалась).

Ответственный исполнитель выполняет

следующие операции:

-

принимает от вкладчика или его

представителя документ, удостоверяющий и подтверждающий личность;

-

убеждается в личности вкладчика

или его представителя и уточняет сумму расходной операции;

-

проверяет возможность выполнения

операции в соответствии с условиями вклада и достаточность средств на счете для

осуществления операции;

-

распечатывает соответствующий

расходный ордер и передает его для проверки и подписи вкладчиком (его

представителем);

-

истребует подписанный расходный

ордер у вкладчика и сличает подпись вкладчика на ордере с образцом его подписи

на карточке лицевого счета;

-

при выдаче части вклада

представителю вкладчика проверяет правильность оформления доверенности с учетом

предъявляемых к ней требований. Если на доверенности имеется образец подписи

представителя, сличает подпись представителя на расходном ордере с образцом его

подписи на доверенности, а также подпись вкладчика на доверенности с образцом

его подписи на карточке лицевого счета;

-

отражает операцию в лицевом счете

(и сберегательной книжке, если она выдавалась);

-

подписывает расходный ордер;

-

оформляет выписку по лицевому

счету (по желанию вкладчика);

-

если в служебные обязанности не

входят функции кассира, расходный ордер вместе с документом, удостоверяющим и

подтверждающим личность, и другими документами, на основании которых

производится выплата, передает кассиру.

При выплате части вклада в иностранной

валюте структурное подразделение филиала покупает у вкладчика часть валюты,

подлежащую выплате монетами.

Ответственный исполнитель:

-

оформляет в установленном порядке

расходный валютный ордер на сумму, выраженную в единицах иностранной валюты,

существующих в виде банкнот;

-

на сумму части валюты, подлежащей

выплате монетами, составляет распоряжение;

-

истребует подпись вкладчика

(представителя) на распоряжении;

-

оформленное распоряжение передает

кассиру валютной кассы для выдачи наличными белорусскими рублями части валютного

вклада;

-

по окончании операционного дня к

итоговому мемориальному ордеру формирует ведомость безналичного зачисления

(списания).

При выплате части вклада кассир выполняет

следующие операции:

-

проверяет правильность оформления

расходного ордера;

-

устанавливает по переданным ему

ответственным исполнителем документам сумму выплаты;

-

подписывает расходный ордер и

запись в сберегательной книжке (если она используется) или выписку из лицевого

счета;

-

убеждается в личности получателя

денежных средств;

-

выдает вкладчику или его

представителю денежные средства, документ, удостоверяющий и подтверждающий

личность, выписку из лицевого счета (сберегательную книжку, если она

выдавалась), оставляет в кассе ордер и другие документы, на основании которых

производится выплата.

Перечисление денежных средств с

вкладного счета по поручению вкладчика. Перечисление денежных средств со счета вкладчика производится в соответствии

с законодательством Республики Беларусь и условиями вкладов.

Структурные подразделения филиалов осуществляют

списание средств со счета вкладчика на основании платежного поручения

ф. 0401600031.

Платежное поручение оформляется вкладчиком

на бланках установленной формы или ответственным исполнителем при помощи

программно-технических средств в трех экземплярах. При оформлении платежного

поручения с помощью программно-технических средств, ответственный исполнитель

передает его вкладчику для проверки правильности указанных реквизитов, что

подтверждается подписью вкладчика первого экземпляра платежного поручения. При

оформлении платежного поручения без использования программно-технических

средств ответственный исполнитель указывает на первом экземпляре платежного

поручения остаток вклада.

Получив от вкладчика три экземпляра

платежного поручения, (сберегательную книжку, если она выдавалась) и документ,

удостоверяющий и подтверждающий личность, ответственный исполнитель:

-

убеждается в личности вкладчика

или его представителя;

-

сличает подпись вкладчика в

платежном поручении с образцом его подписи на карточке лицевого счета;

-

убеждается по счету вкладчика в

достаточности средств для осуществления операции;

-

при списании вклада представителем

вкладчика проверяет правильность оформления доверенности с учетом предъявляемых

к ней требований. Если на доверенности имеется образец подписи представителя,

сличает подпись представителя на платежном поручении с образцом его подписи на

доверенности, а также подпись вкладчика на доверенности с образцом его подписи

на карточке лицевого счета;

-

отражает операцию в лицевом счете

(и сберегательной книжке, если она выдавалась);

-

подписывает все экземпляры

платежного поручения, проставляет дату списания и проставляет штамп

структурного подразделения филиала, если вкладчик (его представитель) изъявил

желание, оформляет и подписывает выписку по лицевому счету;

-

возвращает вкладчику третий

экземпляр платежного поручения, документ, удостоверяющий и подтверждающий

личность, сберегательную книжку (если она выдавалась) или выписку по лицевому

счету (если она оформляется). Если списание денежных средств связано с

закрытием вклада, сберегательная книжка (при её наличии) изымается;

-

первый и второй экземпляры

платежного поручения в составе ежедневной отчетности направляет в филиал.

Структурные подразделения филиалов

осуществляют операции по списанию сумм с вкладных счетов физических лиц на

основании постоянно действующих платежных поручений ф. 0602090007 (Альбом

форм) в соответствии с требованиями Положения № 10.5.

Оформление выплаты всей суммы вклада

и закрытие вкладного счета. При

закрытии вкладного счета вкладчик (его представитель) должен оформить заявление

на закрытие вкладного счета на извещении ф. 0503150005 следующего

содержания: «Прошу закрыть настоящий счет и выплатить мне денежные средства со

вклада (наличным и безналичным путем).

Закрытие лицевого счета и выдача всей

суммы вклада производится по заявлению вкладчика при условии, что на счет не

наложен арест.

Приняв от вкладчика (его представителя)

заявление о закрытии счета, документ, удостоверяющий и подтверждающий личность,

(сберегательную книжку, если она выдавалась) ответственный исполнитель:

-

убеждается в личности получателя

денежных средств;

-

в случае если выдавалась

сберегательная книжка, проверяет соответствие записей в ней, записям в лицевом

счете;

-

оформляет соответствующий

расходный ордер на сумму, причитающуюся вкладчику, и предлагает вкладчику

проверить и подписать ордер;

-

истребует ордер, сличает подпись

вкладчика на ордере с образцом его подписи на карточке лицевого счета, на

карточке лицевого счета делает отметку «Вклад выплачен», указывает дату

закрытия счета, подписывает данную запись и расходный ордер, если вкладчик (его

представитель) изъявил желание, оформляет выписку по лицевому счету;

-

передает расходный ордер,

сберегательную книжку (если она выдавалась) или выписку по лицевому счету (если

она оформлялась) и другие документы, на основании которых производится выплата,

кассиру, оставляя мемориальный ордер на сумму присоединенных (возмещенных)

процентов. (В конце дня на общую сумму присоединенных и возмещенных процентов

при закрытии счетов по вкладам оформляются мемориальные ордера с указанием

номеров лицевых счетов, по которым причислены и/или возмещены проценты.);

-

помещает карточку лицевого счета в

картотеку лицевых счетов, закрытых в текущем году.

Кассир:

-

убеждается в личности получателя

денежных средств;

-

проверяет правильность оформления

расходного ордера;

-

устанавливает по переданным ему

ответственным исполнителем документам сумму выдачи;

-

подписывает расходный ордер;

-

выдает вкладчику (его представителю)

денежные средства и документ, удостоверяющий и подтверждающий личность, выписку

по лицевому счету (если она оформлялась), оставляя в кассе расходный ордер

(расходный валютный ордер) и другие документы, на основании которых произведена

выплата вклада.

-

Закрытие вкладного счета в порядке

безналичного перечисления производится на основании платежного поручения

ф. 0401600031.

1.4 Предпосылки возникновения и сущность системы

гарантирования вкладов

Банки привлекают значительные объемы

средств, и, следовательно, потери, возникающие при операциях кредитования

заемщиков, могут привести их в состояние, когда они будут не способны

рассчитаться по долгам в срок. Чувствительность платежеспособности банка к

любым потрясениям можно объяснить следующей особенностью. Долговые

обязательства банков являются, как правило, краткосрочными, высоколиквидными и

малорискованными. Наоборот, банковские кредиты бывают обычно долгосрочными,

менее ликвидными и более рискованными. Это, в свою очередь, увеличивает

вероятность появления ошибок в управлении активными операциями, которые могут

привести к невозврату заемщиками предоставленных им кредита, обесценению

произведенных инвестиций, потерям на срочных сделках и т. п. И эти потери части

активов почти всегда сочетаются с кризисными процессами с пассивами, важнейшим

из которых является отток депозитов. Когда вкладчики узнают о нарушении

ликвидности у банка, то часто реакцией с их стороны бывает наплыв в банк

требований о возвращении вкладов. Это приводит к истощению банковских ресурсов

и заставляет банки многократно сокращать объем выдаваемых кредитов.

Следовательно, банки страдают от случайной нестабильности рынка, ошибок в

управлении активами, риска чрезмерного изъятия вкладов, а также от

мошенничества. Другими словами, незапланированное увеличение оттока депозитов и

неспособность резко сократить активы может привести отдельные банки к банкротству.

Любое банкротство способно вызвать цепную

реакцию финансовых трудностей у контрагентов банкрота. Банкротства банков, как

показывает практика, не более часты, чем банкротства других предприятий, но они

могут иметь более опасные последствия для экономики в целом, так как в силу

своей внутренней природы банковская система, больше чем экономика в целом,

подвержена цепной реакции по «принципу домино». Когда происходит банкротство

крупного банка или нескольких банков, оно всегда влечет за собой волну

банкротств других банков и некоторых клиентов банка, имеющих тесные связи с

этим банком. Иногда наплыв требований от кредиторов о досрочном возврате

вкладов распространяется не только на банк, оказавшийся в затруднительной

ситуации, но и на другие, в том числе и платежеспособные банки. Бывает, что

изъятие вкладов охватывает большое количество банков, что провоцирует

финансовую панику, которая, в свою очередь, может вызвать резкий экономический

спад. Финансовая паника, представляющая собой стихийное и досрочное изъятие

вкладов из большого количества банков, является своеобразным фактором

зарождения банковских кризисов. Таким образом, банковские кризисы могут

зарождаться на самостоятельной основе, хотя чаще волны банковских кризисов

являются следствием общего экономического кризиса или спада в экономике.

В свою очередь, восстановление

платежеспособности банковской системы после прокатившеюся кризиса требуют

государственного вмешательства в банковскую систему страны, которое направлено

на преодоление последствий, вызванных банковским кризисом, и требует от

государства значительных затрат.

Формирование белорусскими банками

депозитной базы имеет в последние годы определенную специфику, обусловленную,

главным образом, существующими особенностями общеэкономического развития.

Экономическая политика последних лет имела в своей основе централизацию и

перераспределение значительной части ВВП, поддержку с помощью различного рода

субсидий и преференций неэффективных государственных предприятий, стимулирование

экстенсивного роста за счет активизации внутреннего (денежно-кредитные эмиссии,

а затем стимулирование увеличения доходов населения) и внешнего (главным образом,

на российском рынке) спроса. Немаловажную роль в рамках указанной концепции

развития играла проводимая «мягкая» денежно-кредитная политика. Действия Национального

банка по кредитованию экономики и дефицита бюджета привели к существенному

росту денежной базы и денежной массы (темпы роста рублевой денежной массы

составили: 129,6% в 1998 году; 195,1% - в 1999 году; 154% - в 2000 году).

Последний факт оказался основной причиной развития инфляционных процессов и

привел к существенному снижению внутренних инвестиций и сбережений. В таких условиях

значительная часть банковских ресурсов формировалось за счет остатков на

текущих счетах клиентов, межбанковских кредитов и средств Национального банка.

Имевшая место избыточная ликвидность кредитных учреждений не стимулировала

последние к привлечению средств юридических и физических лиц в срочные депозиты,

внедрению новых банковских продуктов, а также реализации качественного подхода

к формированию портфеля активов.

В 2000 году, в связи с началом реализации

Концепции денежно-кредитной политики на IV квартал 1999 года и на 2000 год,

ситуация начала существенно меняться. Была значительно ужесточена

денежно-кредитная политика, ограничены размеры кредитной эмиссии и темпы роста

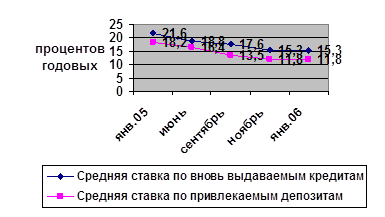

рублевой денежной массы (по итогам 2000 года - 154%). Был также обеспечен выход

на положительный уровень рублевых процентных ставок в реальном выражении.

Качество экономической среды существенно повлияло на деятельность коммерческих

банков, в т.ч. на их подходы к формированию ресурсной базы. Значительное

сокращение потока эмиссионных денег при неизменной необходимости принятия

банками участия в реализации государственных программ, а также обеспечивать

кредитными ресурсами собственную клиентуру обусловило повышение интереса и

обострение конкуренции на рынке банковских депозитов юридических и физических

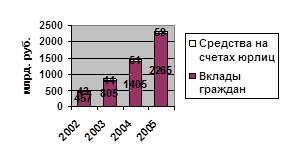

лиц. Так, если по итогам 1999 года вклады физических лиц обеспечивали

формирование 11,7% ресурсной базы банковского сектора, то на начало 2002 года

их доля увеличилась до 20%. Более того, к маю того же года депозиты физических

лиц составляли уже 22,4% общей величины банковских ресурсов [4].

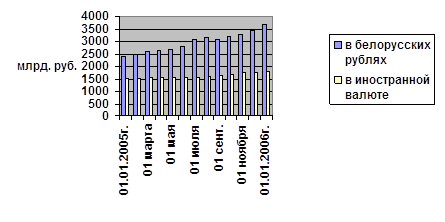

В течение января-апреля 2006г ситуация по

привлечению денежных средств населения в банковскую систему характеризуется

ростом объемов банковских вкладов населения, которые увеличились с начала года

на 36,1%. В большей степени увеличили объем вкладов ОАО

"Белпромстройбанк", ОАО "Белагропромбанк" и АСБ

"Беларусбанк" - на 48,2%, 41,2% и 40% соответственно.

Отметим, что серьезное влияние на объем

средств, мобилизуемых банками на депозитных счетах, оказывает наличие гарантий

возврата аккумулируемых банковской системой вкладов.

В настоящее время в Республике Беларусь

механизм гарантирования банковских вкладов, включает формирование гарантийного

фонда для возмещения физическим лицам средств, размещенных в банках на счетах и

во вкладах в белорусских рублях и иностранной валюте, в случае банкротства

банков. Гарантийный фонд формируется за счет ежемесячных безвозвратных взносов

банков, аккумулируемых в Национальном банке. Размер взноса устанавливается в

процентном отношении от суммы остатка привлеченных на счета и во вклады средств

физических лиц (текущие счета, карт-счета, благотворительные счета, депозиты до

востребования, срочные и условные вклады, сберегательные сертификаты). При этом

Национальный банк устанавливает предельный размер средств физических лиц,

размещаемых на счетах и во вкладах в одном банке, подлежащих возврату за счет

средств гарантийного фонда (сумма, эквивалентная 1000 USD).

По сути дела в стране сложились четыре относительно

самостоятельные подсистемы гарантирования. Первая - для крупнейших и

контролируемых государством «Беларусбанке» и «Белагропромбанке», вторая - для

всех банков, уполномоченных поддерживать государственные программы социально-экономического

развития, третья - для всех банков, где доля государства в уставном фонде

превышает 50%, четвертая - для всех остальных банков. Для каждой из подсистем

существуют свои нормативные положения, которые с очень разной степенью

детализации определяют такие неотъемлемые компоненты процесса гарантирования,

как условие наступления гарантийного случая, источник, размер, сроки и порядок

гарантийных выплат.

Наиболее детализирован процесс

гарантирования для четвертой группы (все банки, по которым ранее производились

гарантийные выплаты принадлежали к этой группе), но здесь гарантийные выплаты,

происходили по различающимся организационным и финансовым схемам. Например, для

организации возврата вкладов населения в банке «БелБалтия», потребовалось даже

принятие решений на уровне президента Республики Беларусь.

Представляется, что система гарантирования

должна формироваться и функционировать при участии и под контролем государства.

Основание - преобладание на рынке банковских вкладов банков, контролируемых

государством; молодость национальной банковской системы; высокий уровень

рисков; неопытность населения при работе с коммерческими банками; традиционно

более высокое доверие граждан к государственным структурам.

По этим же причинам, а также ввиду того,

что банков в национальной банковской системе сравнительно немного, членство в

системе гарантирования для банков, привлекающих средства физических лиц, должно

быть обязательным.

Имея такую возможность, в данной главе

хотелось бы рассмотреть отдельные положения проекта Закона Республики Беларусь

«О гарантировании вкладов физических лиц в банках». Основные черты предлагаемой

законопроектом модели гарантирования таковы. В Беларуси будет создана Резервная

корпорация возмещения банковских вкладов, главной функцией которой станет

выплата компенсаций в случае отзыва у банка лицензии на привлечение во вклады

средств физических лиц (далее - лицензия). Участие в Корпорации для банков,

желающих работать на рынке частных вкладов, будет обязательным: их поставят на

учет автоматически после получения сообщения от Национального банка о выдаче

такой лицензии. Напомним, что законодательством ранее уже установлены

требования для банков, ходатайствующих о получении такой лицензии: минимальный

размер собственного капитала в 10 млн. евро, лицензия выдается по истечении

двух лет с даты госрегистрации банка при условии его устойчивого финансового

положения [18].

Проектом предусмотрено, что обязательство

Корпорации по выплате вкладов возникает с момента отзыва общей лицензии на

привлечение вкладов физических лиц Национальным банком. В зарубежных странах

наступление момента выплат компенсаций обычно связывается с банкротством банка.

Однако, как показывает практика, в Беларуси процедура банкротства носит весьма

длительный характер: между первыми отказами банка выполнить свои обязательства

перед вкладчиками и признанием его банкротом в суде зачастую проходит несколько

лет. Поэтому белорусский вариант определения страхового случая представляется

более подходящим для наших условий и отвечающим интересам вкладчиков. Заметим,

что по такому же пути пошли и авторы российского законопроекта.

Объекты гарантирования. Согласно законопроекту, гарантируется возврат

вкладов физических лиц, не связанных с осуществлением ими предпринимательской

деятельности, и лишь трех их видов - срочного, условного и до востребования,

причем как в национальной, так и в иностранной валюте.

В соответствии с действующими нормативными

документами Нацбанка в настоящее время возмещению в случае банкротства банка

подлежат средства физических лиц, находящиеся как во вкладах, так и на текущих

счетах. Таким образом, проект закона несколько суживает существующие границы

гарантий. Вводимые нормы отличаются и от схемы, принятой в зарубежных странах,

где защите, как правило, подлежат не только частные депозиты, но и

корпоративные счета и вклады, по крайней мере малого бизнеса.

Но такой подход сегодня оправдан,

поскольку он значительно снижает нагрузку как на бюджет Резервной корпорации,

так и на активы банков. Тем не менее впоследствии, по мере накопления средств в

Резервной корпорации, зарубежную практику можно применить и в Беларуси,

распространив систему гарантирования также на вклады и депозиты индивидуальных

предпринимателей и предприятий мелкого бизнеса.

Пределы компенсаций. Согласно нормативным

документам Национального банка сегодня предельный размер выплат из гарантийного

фонда одному вкладчику эквивалентен 1 тыс. USD. Это ограничение, как было

отмечено выше, не касается клиентов Белагропромбанка и Беларусбанка, где

государство гарантирует возврат вкладов в полном объеме, а также четырех

уполномоченных банков, в которых оно гарантирует полную сохранность вкладов в

иностранной валюте.

Законопроект увеличивает максимальный

размер компенсируемой суммы: вклады в эквиваленте до 2 тыс. USD возмещаются

Резервной корпорацией полностью; вклады от 2 до 5 тыс. USD - на 80%; сумма

вкладов в части, превышающей 5 тыс. USD, возмещению не подлежит. Таким образом,

максимальная сумма, на которую может рассчитывать вкладчик, составляет 4400

USD.

Установление подобных ограничений

объясняется не только возможностями бюджетов гарантийных фондов, но и наличием

проблемы так называемого морального риска. Клиент обычно вкладывает средства

туда, где более высокие ставки. Но их-то чаще всего предлагают банки,

находящиеся в сложном финансовом положении. В итоге увеличивается нагрузка на

бюджет Корпорации. С другой стороны, в проигрыше оказываются консервативные

банки, предлагающие более низкий процент по депозитам. Установление же предельных

сумм компенсаций способствует тому, что поведение вкладчиков становится более

ответственным и, следовательно, позволяет уменьшить негативные последствия

функционирования системы гарантирования.

Что же касается установленной

законопроектом величины верхнего предела гарантируемой суммы, то в наших

условиях полагаем ее вполне достаточной. Анализ показывает, что суммы свыше 5

тыс. USD разместили в банках всего 8-10% вкладчиков [19]. Так что при

соблюдении предусмотренной законопроектом схемы выплат подавляющему большинству

вкладчиков их сбережения будут возвращены.

Очевидно, что документ защищает, прежде

всего, мелких и средних вкладчиков. Однако остается возможность «дробления»

вкладов в нескольких банках, тем более что разница в процентных ставках по

средним и крупным вкладам у нас невелика.

Финансирование Корпорации. За рубежом системы гарантирования вкладов могут

строиться на основе как регулярных взносов банков, так и компенсации ими

расходов гарантийных органов при наступлении страхового случая. При втором варианте

накопительный фонд не поддерживается постоянно, взносы устанавливаются и

уплачиваются банками после того, как определятся суммы, подлежащие выдаче

вкладчикам.

В странах Евросоюза действует механизм

гарантийных выплат на основе обязательных регулярных взносов банков. Такая же

схема была избрана и для Беларуси. Согласно законопроекту выплаты в случае

отзыва у банка лицензии будут производиться за счет резерва Корпорации,

формируемого из обязательных ежеквартальных взносов банков. Размер подобного

взноса составляет 0,3% от суммы привлеченных банком вкладов физических лиц (это

в два раза больше, чем в России). В резерв Корпорации будут также переведены

все средства из действующего в настоящее время при Национальном банке

Гарантийного фонда.

В отличие от российского законопроекта

белорусский не предусматривает внесения первоначального взноса в резерв

Корпорации государством. Предполагается, что оно возьмет на себя лишь

содержание аппарата самой Корпорации.

Помимо этого, при нехватке средств

Корпорации на выплату предусмотренных компенсаций в законопроекте предусмотрена

финансовая поддержка государства в виде бюджетных займов. Их сумма также должна

ежегодно предусматриваться в законе о госбюджете.

Размещение средств Корпорации. К достоинствам законопроекта следует отнести отказ от

размещения средств Корпорации в государственные ценные бумаги, что на деле

являлось бы не чем иным, как финансированием дефицита госбюджета.

Предполагается, что резерв Корпорации будет размещен исключительно на счетах

Национального банка.

Поскольку при возмещении вкладчику его вклада

в белорусских рублях в обязанность Корпорации вменяется перерасчет суммы с

учетом коэффициента инфляции, перед ней стоит задача не только сохранить, то и

увеличить средства. В этой связи проект предусматривает обязанность

Национального банка начислять проценты на денежные средства Резервной

корпорации, размещенные на его счетах: на средства в белорусских рублях – не

ниже ставки рефинансирования; на средства в иностранной валюте – по ставке,

установленной по соглашению с наблюдательным советом Корпорации. Таким образом,

именно на Национальный банк возложена ответственность за сохранность и

приумножение средств Корпорации: он самостоятельно будет решать вопрос о том, в

какие именно финансовые инструменты (в том числе и иностранные) должны

инвестироваться средства Корпорации.

Наличие в Белоруссии системы

гарантирования вкладов позволяет Правительству и Национальному банку принимать

более действенное участие в процессах, происходящих в финансово-банковском

секторе экономики, и, тем самым, обеспечивать ликвидность банковской системы и

платежеспособность банков. Страхование вкладов в определенной степени

гарантирует ликвидность вкладов, а также способствует предотвращению массового

изъятия вкладов из банков. Однако накопленный опыт работы систем защиты вкладов

в разных странах выявил и определенные негативные моменты. Многие правительства

оплачивали обязательства несостоятельных финансовых институтов и, тем самым,

изменили поведение вкладчиков и банкиров. Вкладчики перестали быть «разборчивыми»

при выборе банка, не требовали от банков защищать стоимость своих вкладов. А

банкиры перестали беспокоиться о возможности массового изъятия вкладов, поэтому

теперь они могли предоставлять более рискованные кредиты, что, в свою очередь,

увеличивало риск неплатежеспособности банковской системы.

1.5 Анализ

зарубежной практики гарантирования вкладов населения

Как показывает зарубежный опыт, проблема

защиты вкладчиков кредитно-финансовых учреждений имеет два

взаимосвязанных аспекта. Во-первых, это часть более широкой проблемы

обеспечения стабильности кредитной системы, имеющей, в свою очередь, важнейшее

значение для устойчивого развития всей экономики. Во-вторых, в социальном плане

особенно важна защита мелких вкладчиков - физических лиц с низким и средним

уровнем дохода.

В настоящее время не существует единой

универсальной для всех стран схемы страхования депозитов, так как, несмотря на

процесс унификации банковских законодательств, национальные различия типов

банковских систем достаточно велики. Они зависят от структуры национальной

банковской системы и механизма надзора за банками, взаимоотношений государства

и коммерческих банков. Все действующие системы страхования депозитов можно

условно подразделить на гарантированные системы и системы с невыраженными

гарантиями (или формальные и неформальные системы страхования по классификации

Международного валютного фонда). Гарантированные системы (системы выраженных

гарантий) характеризуются действием законодательно установленной процедуры

гарантирования депозитов, отраженной в общем и специальном банковском и

финансовом законодательстве и уставах фондов страхования депозитов. Системы

выраженных гарантий означают, что в случае возникновения банковского кризиса

все убытки будут возмещаться за счет средств специально создаваемых для этих

целей фондов. В практике развитых стран действуют различные формы и виды этих

систем, основу которых, тем не менее, составляет фонд страхования депозитов. Данные

системы характерны для США и развитых стран Европы.

Системы выраженных гарантий различаются охватом

застрахованных депозитов (депозиты физических лиц, юридических лиц,

межбанковские депозиты, депозиты в иностранной валюте и иностранных банков и

пр.), характером и лимитами возмещения. Основное же отличие всех перечисленных

форм от систем с невыраженными прямо гарантиями состоит в различном порядке

представления их, в национальном законодательстве.

Как правило, в системах с невыраженными

прямо гарантиями отсутствует специальный закон в виде юридического

обязательства по сохранности вложенных в банки средств, возможная помощь

вкладчикам оценивается на основе определенных конъюнктурных факторов,

отсутствуют полноценные фонды компенсаций и лимиты возмещения. Такие системы

применяются во многих странах Африки, Новой Зеландии, Аргентины.

Анализируя мировой опыт страхования

вкладов, следует подчеркнуть несколько особенностей. Во-первых, мировая

практика свидетельствует, что в подавляющем числе случаев государство так или

иначе считает себя ответственным за сохранность и возврат вкладов - независимо

от того, имеется формальная система страхования или нет. При этом

государственные органы обычно действуют в сотрудничестве с центральными банками

и сообществами частных кредитно-финансовых учреждений. Но, разумеется, интересы

вкладчиков, особенно мелких, гораздо лучше защищены при наличии установленной

законом системы страхования вкладов. Во-вторых, насколько известно, ни в одной

стране мира вне бывшего СССР законодательство и банковская практика для целей

страхования в принципе не различают вклады граждан (физических лиц) и вклады

фирм и других организаций (юридических лиц). Критерием является лишь размер

вклада. Наконец, учитывая неразвитость банковской системы в Беларуси, другие

факторы, далеко не все элементы мирового опыта по страхованию вкладов могут

использоваться при выработке политики в области защиты вкладов в нашей стране.

Мировой опыт свидетельствует о наличии

следующих условий эффективности системы страхования вкладов:

-

наличие развитой сети

кредитно-финансовых учреждений, что возможно при определенном уровне развития

рыночных отношений;

-

высокий уровень государственного

регулирования гражданского общества, его экономических и финансовых институтов,

наличие строгого и четкого гражданского, уголовного, а также законодательства

об акционерных обществах и кредитно-финансовых учреждениях и их реального

претворения в жизнь в конкретных ситуациях, в деятельности судов, органов арбитража

и т.д.;

-

наличие эффективной системы

надзора и контроля над кредитно-финансовыми учреждениями в лице центральных

банков или специальных государственных органов, работающих в тесном контакте с

центральными банками.

Как свидетельствует мировая практика,

система страхования вкладов характеризуется распространением на различные типы

кредитно-финансовых учреждений и всевозможные виды депозитов. Различаются

способы организации страховых фондов, источники финансирования, органы

управления ими, методы контроля и разрешения ситуаций с проблемными банками.

Остановимся подробнее на этих составляющих

системы страхования.

Как известно, в большинстве зарубежных

стран сосуществует несколько типов кредитно-финансовых учреждений. Наряду с

коммерческими банками имеются сберегательные банки (кассы), кооперативные

учреждения разного типа, ипотечные банки и др. Так, например, в Германии

исторически возникли и существуют три группы депозитных учреждений: кредитные

(коммерческие) банки, сберегательные банки и их центральные учреждения,

кредитные кооперативы. Каждая группа имеет свою систему страхования вкладов.

Управляют этими системами и соответствующими фондами предпринимательские союзы,

из которых важнейшую роль играет Федеральный союз германских банков.

Основная линия, проводимая в рамках

Европейского союза - унификация условий защиты вкладчиков разных

финансово-кредитных учреждений. При этом государственные банки и другие

учреждения обычно не включаются в системы страхования, поскольку вклады в них,

как правило, и без того имеют государственную гарантию. В мировой практике

вклады в иностранной валюте, как правило, исключаются из систем страхования, поскольку

они не являются частью собственно денежной массы страны. Если же они

страхуются, то закон или договор должен предусматривать курс, по которому эти

вклады конвертируются в национальную валюту в случае выплаты возмещения.

Как показывает мировой опыт, система

страхования может охватывать все возможные виды депозитов: текущие счета,

срочные и сберегательные вклады, сберегательные сертификаты и т. п. В некоторых

случаях страхованию не подлежат межбанковские депозиты. Как уже отмечалось, не

делается различия между вкладами физических и юридических лиц. В качестве

примера рассмотрим законодательство Великобритании, согласно которому средства

населения, подлежащие страхованию, принимаются на следующие виды счетов:

-

текущие счета;

-

депозитные счета, по которым банки

платят проценты по депозитной ставке, устанавливаемой на уровне ниже базовой

ссудной ставки (обычно на 2-4%) и меняющейся вместе с базовой ставкой;

-

инвестиционные депозитные счета

для клиентов, желающих вложить более крупные суммы (минимум 10000 фунтов стерлингов), по которым выплачиваются более высокие проценты;

-

депозитные сертификаты (от 5000 до

500000 фунтов стерлингов на срок от 3 месяцев до 5 лет), обеспечивающие частным

вкладчикам более высокую норму дохода и возврат денег в любой момент при

продаже сертификата на вторичном рынке [15].

Практически во всех странах действуют

лимиты ответственности страховых фондов по вкладам, которые выражаются либо

предельной суммой подлежащего страхованию вклада, либо процентной долей

покрытия вклада страхованием. Предельная сумма зависит от уровня экономического

развития страны, накоплений в страховом фонде и ряда других факторов. Рост

экономики и инфляционные процессы влекут за собой, как правило, повышение

предела. В США размер предельной страхуемой суммы в настоящее время составляет

100 тысяч USD. Разные счета одного клиента в данном банке для целей

страхования объединяются, но счета в разных банках страхуются по отдельности. В

Великобритании отношение страхового вознаграждения к сумме застрахованного

вклада составляет 75% при его размере не более 20 тыс. фунтов стерлингов. Преимущество

германской системы страхования вкладов состоит в том, что частные банки

обеспечивают полную сохранность всех вкладов населения.