Банковское дело : Дипломная работа: Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

Дипломная работа: Пластиковые карты: проблемы и перспективы их внедрения в коммерческом банке (по материалам Поволжского банка ОАО Сбербанка России)

Федеральное

агентство по образованию

Московский

Государственный Университет экономики, статистики и информатики

Выпускная

квалификационная работа

Пластиковые карты:

проблемы и перспективы их внедрения в коммерческом банке (по материалам

Поволжского банка ОАО Сбербанка России)

2010 г.

Введение

Современное развитие рынка финансовых услуг, оказываемых

банками, характеризуется бурным внедрением электронных технологий и широким

использование пластиковых карт.

Сегодня существует большое количество услуг,

предоставляемых банками своим клиентам. Одним из наиболее динамично

развивающихся видов услуг является эмитирование пластиковых карточек [28].

Модернизация используемых и создание новых финансовых

продуктов и услуг стали ведущим фактором развития глобализирующихся мировых

финансовых рынков за последние тридцать лет.

Операции с пластиковыми карточками открыли новые

перспективы финансового обслуживания клиентов и, соответственно, расширили

возможности получения банковской прибыли за счет:

- получения комиссионных, взимаемых с операций по картам;

- увеличения числа клиентов за счет предоставления услуг

нового типа;

- уменьшения расходов на обслуживание наличного оборота.

Сложившееся положение на рынке пластиковых карт в нашей

стране, конечно, отличается от ситуации в развитых странах. Абсолютные цифры,

характеризующие отечественный сектор обслуживания пластиковых карточек, пока

малы по сравнению с аналогичными показателями для западных стран.

В большинстве экономически развитых стран пластиковая

карта является неотъемлемым атрибутом сферы торговли и услуг. Проведение

операций с помощью платежных карт показывает степень интегрированности

банковской системы и общества. Достаточно сказать, что безналичная оплата

товаров и услуг в промышленно развитых странах достигает 90% в структуре всех

денежных операций [21, с.19-20].

Рынок банковских карт получил довольно широкое развитие в

России. Пластиковые карточки занимают лидирующие позиции в России среди других

инструментов розничных платежей. Примечательно, что в отличие от многих других

стран, где этот инструмент пришел в качестве замены чековым платежам, в нашей

стране расчеты картами стали развиваться, что называется, с нуля.

Но, несмотря на бурное развитие карточного рынка России и

стабильный рост всех его показателей, карты в России все еще не стали

полноценным платежным средством и более чем на 90% используются для снятия

наличных денег, а не для оплаты товаров и услуг [27].

Несмотря на проблемы, в России разворачиваются и набирают

обороты различные пластиковые системы, а рынок банковских платежных карт

эксперты называют в числе наиболее перспективных направлений развития

банковских услуг для населения.

Обозначилась тенденция к слиянию мелких локальных

платежных систем с системами национального масштаба, что связано с

территориальным расширением обслуживания и функциональностью карточных

продуктов.

Поэтому, характерной особенностью отечественного рынка

пластиковых карт стала борьба за клиентов, в результате чего тенденцией стало

снижение стоимости карт и взимания комиссии за пользование ими [26].

Развитие системы обращения пластиковых карт (торговых и

сервисных точек, принимающих к оплате пластиковые карты, расчетных центров и

банкоматов) отставало от уровня выпуска банковских пластиковых карт.

Большинство банков пошло по пути комбинирования выпуска

международных карт и участия в российских системах с выпуском собственных

индивидуальных карт. Что касается зарубежного опыта, то выпуск банком

пластиковых карт разных систем выступает довольно распространенной практикой.

Нарастающая конкуренция в банковском секторе и развитие

современных информационных технологий вынуждает коммерческие банки использовать

усовершенствованные методы сбыта своих продуктов и обслуживания клиентов.

Осуществление удаленного обслуживания дает возможность банкам:

- существенно расширить собственную сбытовую сеть, чтобы

использовать меньше средств, чем на основание и содержание филиальных сетей;

- уменьшить себестоимость и расширить перечень

предоставляемых услуг;

- поднять качество и скорость обслуживания; закрепиться

на новых территориальных рынках с минимальными затратами и т.д. [7]

В связи с этим необходимость исследования способов

расчетов с банковскими пластиковыми картами, перспектив и проблем их внедрения

в коммерческом банке актуально.

Теоретической и методологической основой исследования выпускной

квалификационной работы являются разработки отечественных и зарубежных авторов

о проблемах и перспективах внедрения пластиковых карт как банковского продукта.

Вопросам истории возникновения банковских пластиковых

карт и их классификации посвящены работы Л.В. Быстрова, А.С. Воронина, Я.А.

Ликоренко, А.Г. Морозова, Ю.А. Стрельченко, В.Л. Торхова.

Изучением проблем организации банковского обслуживания

пластиковых карт посвятили ученые и специалисты банковского бизнеса, как

отечественные, так и зарубежные: С.В. Андреев, Дж. Биггине, М.Ю. Белов, Э.

Беллами, Г.Н. Белоглазова, А.О. Гамольский, А.У. Грачев, Н.В. Калистратов, Д.С.

Кидуэлл, Л.П. Кроливецкая, В.А. Кузнецов, О.И. Лаврушин, О.В. Мирошкина, Е.В.

Орлова, Р.Л. Петерсон, Г.Б. Поляк, Т.Б. Рубенштейн, А.В. Спесивцев, В.М.

Усоскин и другие.

Среди научных трудов, рассматривающих операции банков с

пластиковыми картами, можно выделить такие наиболее важные направления в данной

области исследования, как экономические условия использования банковских

пластиковых карт в системе безналичных расчетов (А.С. Воронин, С.М. Гуриев, М.

Ларкин, О.В. Чередниченко, Т.В. Кириченко).

В современной экономической литературе отводиться

значительное место способам осуществления безналичных расчетов на основе

пластиковых карт. Среди авторов можно отметить работы А.Д. Голубовича, О.М.

Миримской, К.Н. Петровой и Ю.А. Радцевой, Л.М. Филипповской, Л.Ю. Хлыстун.

Вопросами банковского операционного риска занимались

такие исследователи как: О.Н. Антипова, В.В. Геращенко, Е.Л. Именитов, С.В.

Котелкина, Л.Н. Красавина, О.И. Лаврушин, П.С. Роуз, Н.А. Савинская, В.Т.

Севрук, А.Ю. Симановский, М.Э. Соколинская, Т. Кох, Дж.Ф. Синки, Г.А. Тосунян.

Высокая теоретическая и практическая значимость внедрения

новых банковских продуктов свидетельствует об актуальности темы исследования

выпускной квалификационной работы.

Актуальность темы исследования определила ее цель, задачи

и структуру работы.

Целью выпускной квалификационной работы явилось

исследование теоретических положений по проблеме исследования и разработка практических

рекомендаций по совершенствованию внедрения пластиковых карт, как инструмента

наличного и безналичного оборота денег в коммерческом банке.

В соответствии с целью исследования были поставлены

следующие задачи:

1) исследовать сущность банковских пластиковых карт и

дать их классификацию;

2) рассмотреть практику банковского обслуживания с

использованием пластиковых карт и выявить особенности и проблемы в их развитии;

3) исследовать организацию обслуживания банковскими картами

по Кировскому ОСБ № 6991/0207 ОАО Сбербанк России;

4) определить перспективные направления развития

пластиковых карт в общей системе банковских продуктов в Кировском отделении

6991/0207 ОАО Сбербанк России;

5) разработать рекомендации по совершенствованию организации

обслуживания банковскими картами в Кировском отделении № 6991/0207 ОАО Сбербанк

России и определить их экономическую эффективность.

Объект исследования - организация банковского

обслуживания на основе банковских пластиковых карт в Кировском отделении

6991/0207 ОАО Сбербанк России.

Предмет исследования - система банковского обслуживания с

использованием банковских пластиковых карт.

Структура выпускной квалификационной работы состоит из

введения, трех глав, заключения, библиографического списка и приложений.

Построение глав работы выпускной квалификационной работы

обусловлены поставленными целями и задачами.

Во введении обоснована актуальность темы исследования,

сформулированы цель и задачи работы, определены предмет и объект исследования.

В первой главе выпускной квалификационной работы

«Теоретические основы исследования использования банковских операций с

пластиковыми картами» выявлена сущность и возникновение банковских пластиковых

карт, как разновидности кредитных денег, раскрыта роль и место пластиковых карт

в общей системе банковских продуктов, рассмотрено банковское обслуживание с

использованием банковских пластиковых карт, а так же проведен анализ рынка

пластиковых карт в России.

Во второй главе «Исследование системы банковского

обслуживания пластиковыми картами в Кировском отделении № 6991/0207 ОАО

Сбербанк России» изучена организационно-правовая основа деятельности отделения

банка ОАО Сбербанк России на рынке пластиковых карт, проанализирована

организация системы банковского обслуживания пластиковыми картами.

В третьей главе «Перспективные направления развития

пластиковых карт в системе банковского обслуживания в Кировском отделении

6991/0207 ОАО Сбербанк России» обоснованы перспективные направления развития

пластиковых карт в общей системе банковских продуктов и разработаны

рекомендации по совершенствованию организации обслуживания банковскими картами

в исследуемом отделении коммерческого банка.

В заключении выпускной квалификационной работы сформулированы

основные теоретические выводы и даны рекомендации по совершенствованию

организации обслуживания банковскими картами в Кировском отделении № 6991/0207 ОАО

Сбербанк России.

Глава 1. Теоретические основы исследования использования

банковских операций с пластиковыми картами

1.1 Сущность и классификация банковских пластиковых карт

Банковские платежные карты изначально создавались как

розничный продукт, ориентированный на держателя - физическое лицо. И сейчас во

всем мире платежные карты для банков - одно из важных направлений розничного

бизнеса [9, с. 13].

Первые карточки - карточки постоянных клиентов - магазины

стали выдавать еще в 1914 году. Привычный вид карточка приобрела в 1928 году, с

началом выпуска металлических прямоугольных пластинок компанией Farrington

Manufacturing.

Современная система банковских расчетов, до сих пор

эффективно используемая в карточном секторе, была впервые реализована в 1946 году

Flatbush National Bank в Нью-Йорке. Клиенты банка могли приходить в крупные

магазины Нью-Йорка без денег и покупать товары. Взамен покупок клиент выдавал

расписку, которая отправлялась в банк, где магазину возмещались все расходы

деньгами, взятыми с личного счета клиента банка.

Очередной, и самый важный рывок в развитии карточных

систем наступил после Второй мировой войны. Соединенные Штаты активно

наращивали свой экономический потенциал. Развитие автомобильной индустрии

изменило весь образ жизни американцев. Затем последовал резкий рост числа

авиаперевозок. Оживление наблюдалось и в банковском секторе. Переход на новые

виды экономических отношений вызвал реструктуризацию банковской системы и

внедрение новых способов расчетов (платежная система), к такому число относят и

расчеты с банковскими пластиковыми картами [32].

Рынок пластиковых карт в России является динамично

развивающимся и непрерывно эволюционирует. Одним из прогрессивных направлений

организации безналичных расчетов является развитие платежных систем, основанных

на использовании банковских пластиковых карт [9, с. 15].

Платежной системой обычно называют некоторую совокупность

кредитных организаций, выполняющих совместно расчетные операции. Основой

существования любой такой системы является определенная расчетная технология и

спрос на расчетные услуги, причем спрос географически распределенный. Помимо

самих кредитных организаций неотъемлемой частью современных платежных систем

являются вспомогательные звенья, прежде всего несущие технологическую нагрузку

и выполняющие вычислительные функции.

Платежные системы являются высокоорганизованными

структурами, для управления которыми функционируют связующие звенья -

ассоциации членов, координационные советы. Указанные управляющие структуры

ведут постоянную работу, в том числе методологическую, направленную, по сути,

на одну важнейшую цель: поддерживать всю систему целиком в состоянии саморазвития,

желательно с ускорением [21].

Международные платежные системы - еще более сложный

уровень организации, так как системные правила должны учитывать не только

национальные регулирующие нормы, не только аспекты международного права, но и

возможность состыковки всего вышеперечисленного без внутренних противоречий. Отдельным

и еще более сложным случаем являются международные платежные системы, имеющие в

своей основе расчетную технологию на основе карт. На самом деле, это не одна

технология, это целое семейство технологий, имеющих каждая свою экономику,

операционные процедуры и управляемость [17, с. 24].

Банковская карта предназначена для доступа к личному

счету, открытому банком физическому или юридическому лицу, она позволяет

оплачивать товары и услуги, а также получать наличные денежные средства в

пределах остатка на личном счете или в пределах предоставленной банком

кредитной линии или овердрафта [9, с 16].

Все карты, выпускаемые банком, имеют признаки

принадлежности банку, логотипы международных платежных систем, а также

предусмотренные правилами платежных систем защитные признаки [41].

Обращение банковских карт в РФ регулируется Положением об

эмиссии банковских карт и об операциях, совершаемых с использованием платежных

карт, утвержденным ЦБ РФ 24.12.2004 № 266-П [2].

Согласно п. 1.4 Положения № 266-П банковская карта

признается видом платежной карты и является инструментом безналичных расчетов,

предназначенным для совершения физическими лицами, в том числе уполномоченными

юридическими лицами, операций с денежными средствами, находящимися у эмитента,

в соответствии с законодательством РФ и договором с эмитентом. Держателем

банковской карты может выступать как физическое, так и юридическое лицо и

индивидуальный предприниматель [6].

Банковские карты - это инструмент безналичных расчетов,

предназначенный для совершения держателями операций с денежными средствами,

находящимися у эмитента (п. 1.4 № 266-П). Отсюда вывод: не все платежные карты

- банковские. Но все банковские карты - платежные.

Соответственно, данные платежные инструменты можно

определить как правовые средства осуществления переводов денежных средств

(наличных и безналичных) с целью совершения платежа.

Формой безналичных расчетов, не предусмотренной

Гражданским кодексом РФ, но вполне допустимой, согласно норме его п. 1 ст. 862

[1], являются безналичные расчеты, совершаемые посредством использования

банковских карт – «..именных денежных документов, выпущенных банковским или

иным специализированным кредитным (торговым) учреждением, удостоверяющий наличие

в соответствующем учреждении счета владельца»... «карточки и дающий право на

приобретение товаров и услуг в розничной торговой сети без оплаты наличными

деньгами» [46, с. 110].

Обыкновенно, такие документы имеют вид пластиковых

карточек с нанесенной на одну из сторон магнитной полосой, предназначенной для

фиксации легитимационных признаков владельца карты [4].

Карточный продукт - банковская карта, характеризующаяся

определенными условиями выдачи, обслуживания и использования.

Банковская карта рассматривается также как средство

идентификации ее держателя; средство доступа к банковскому счету; средство для

составления расчетных и иных документов, подлежащих оплате за счет клиента [15,

с. 414; 44, с. 55-57].

Банковская карта, выданная владельцу (физическому лицу)

средств на банковском счете, использование которой позволяет держателю, в

соответствии с условиями договора между эмитентом (банком) и клиентом,

распоряжаться денежными средствами, находящимися на его счете, в пределах

расходного лимита, установленного эмитентом, оплачивать товары и услуги и (или)

получать наличные денежные средства в банкоматах или в пунктах выдачи наличных

денежных средств [45].

Банковская карта является персонифицированным платежным

средством, предназначенным для оплаты товаров и услуг, а также получения

наличных денег в банковских учреждениях или в банкоматах на территории

Российской Федерации и по всему миру. Разрешение на операцию выдачи наличных

средств может быть получено только в результате авторизации [20, с. 24].

Таким образом, в экономической и законодательной литературе

рассматриваются различные подходы к трактовкам банковских пластиковых карт.

Следует отметить, что довольно сложно охарактеризовать такое многогранное

понятие, в полной мере отразив все их особенности.

В соответствии с Положением ЦБР № 266-П кредитная

организация вправе осуществлять эмиссию банковских карт следующих видов:

расчетных (дебетовых) карт, кредитных карт и предоплаченных карт. Это

стандартные банковские карты.

|

|

|

|

|

|

|

Стандартные

банковские карты

|

|

|

|

|

Рисунок 1. Классификация стандартных банковских карт

Расчетная (дебетовая) карта предназначена для совершения

операций ее держателем в пределах установленной кредитной организацией -

эмитентом суммы денежных средств (расходного лимита), расчеты по которым

осуществляются за счет денежных средств клиента, находящихся на его банковском

счете, или кредита, предоставляемого кредитной организацией - эмитентом клиенту

в соответствии с договором банковского счета при недостаточности или отсутствии

на банковском счете денежных средств (овердрафт) [22, с. 206-207].

Кредитная карта предназначена для совершения ее

держателем операций, расчеты по которым осуществляются за счет денежных

средств, предоставленных кредитной организацией - эмитентом клиенту в пределах

установленного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта предназначена для совершения ее

держателем операций, расчеты по которым осуществляются кредитной организацией эмитентом

от своего имени, и удостоверяет право требования держателя предоплаченной карты

к кредитной организации - эмитенту по оплате товаров (работ, услуг, результатов

интеллектуальной деятельности) или выдаче наличных денежных средств [2].

Приведем классификацию платежных карт, используемых

банками для ведения розничного бизнеса, по ряду существенных признаков с точки зрения,

как функциональных характеристик карты, так и карточного бизнеса.

Банковские платежные карты можно подразделить по признаку

наличия лицевого счета - на карты со счетом и карты без счета [23, с.56].

Основная масса банковских карт привязана к определенному

лицевому счету на балансе банка, по которому согласно правилам бухгалтерского

учета отражаются все платежи по операциям с картой - будь то сами операции,

комиссии банка за их совершение или начисление процентов на остаток, если

таковой есть в тарифах по обслуживанию карты.

Карты со счетом тоже можно классифицировать, используя

два дополнительных признака, - тип счета и режим его ведения. По данным

признакам карты со счетом могут быть разделены на два основных класса: дебетовые

карты и кредитные карты [22, с. 210].

Для дебетовых карт тип лицевого карточного счета -

расчетный счет, расчеты по карте совершаются в пределах свободного остатка на

счете, овердрафт недопустим (хотя в принципе и возможен).

С кредитными картами несколько сложнее. В общем случае

кредитные карты можно подразделить на три категории:

- расчетные или так называемые чардж-карты (англ, charge

заряд). Карта как бы заряжается на определенную сумму, в пределах которой ее

держатель может кредитоваться. Тип лицевого карточного счета - расчетный счет,

но режим ведения счета таков, что позволяет производить расчеты по карте не

только в пределах свободного остатка, но и в пределах разрешенного овердрафта

по счету, размер которого оговаривается в договоре или тарифах банка, при этом

задолженность должна ежемесячно погашаться держателем карты в полном объеме);

- револьверные кредитные (тип лицевого карточного счета -

ссудный, однако жесткое требование ежемесячного погашения ссудной задолженности

в полном объеме отсутствует);

- револьверные овердрафтные (тип лицевого счета -

расчетный счет с допущением овердрафта, требование ежемесячного погашения

ссудной задолженности в полном объеме отсутствует) [23, с. 58-59].

При рассмотрении карт со счетом уместно дать определение

двух основных понятий – «доступный баланс» и «кредитный лимит».

Доступный баланс - это сумма, в пределах которой можно

совершать операции с платежной картой в момент, когда предполагается совершить

операцию. Таким образом, доступный баланс - величина меняющаяся. Она

уменьшается на сумму выполненных с картой операций, на сумму комиссий банка и

увеличивается, например, если на карту банком начислены проценты на остаток или

вернулись денежные средства по оспоренной клиентом операции.

Кредитный лимит - это максимальный размер ссудной

задолженности по карте, которая может возникнуть (в случае с револьверной

кредитной картой), или же максимальный разрешенный овердрафт (в случае с

расчетными или револьверными овердрафтными картами). Таким образом, кредитный

лимит в отличие от доступного баланса - это величина, зафиксированная в

договоре между банком и клиентом, и она неизменна, пока банк или клиент не

подпишут новый договор или не внесут изменения в действующий. При этом,

конечно, операции по карте могут исчерпать кредитный лимит, и совершение

операций станет невозможным вплоть до погашения задолженности [9, с. 23-24].

Для дебетовой карты доступный баланс равняется свободному

остатку на карточном счете (за минусом заблокированных на карт-счете сумм

операций по карте). Для расчетной карты доступный баланс равняется сумме

свободного остатка по карте плюс кредитный лимит (разрешенный овердрафт). Для

кредитной револьверной – «невыбранной» на момент расчета сумме кредитного

лимита. Для револьверной овердрафтной - свободный остаток плюс кредитный лимит.

Карты без лицевого счета - это предоплаченные неименные

карты. В случае с такими картами банк может выступать в качестве распространителя

карты, оказывающего по соглашению с компанией-эмитентом еще некоторые

информационные услуги клиентам. Полученные от клиента денежные средства

банк-распространитель сначала аккумулирует на транзитном счете, а потом по

соглашению с компанией-эмитентом перечисляет на счет компании [28].

Карты со счетом тоже могут быть неименными, хотя в

большинстве своем они все-таки именные (примером неименной карты с лицевым

счетом может служить Visa Instant Issue, Maestro Prepaid) [37].

Особый случай - карта с чипом, реализованная как

электронный кошелек. У чиповой карты тоже имеется лицевой счет, но режим его

ведения отличается от режима лицевого счета традиционных карт. Обычная карта

сама по себе не содержит информации о состоянии счета, она является как бы

инструментом доступа к расчетному счету (или инструментом для оформления

платежного документа для последующего списания со счета суммы операции - в

случае с неавторизованной операцией). Соответственно в момент зачисления банком

денежных средств на карточный счет, к которому привязана обычная платежная

карта, на саму банковскую карту никакого зачисления не производится. Другое

дело - карта типа электронный кошелек: в момент ее пополнения остаток на

лицевом счете уменьшается на сумму, на которую было произведено пополнение

карты. Так что на карте действительно появляется электронная наличность, в

результате чего и становится возможной и безопасной (с точки зрения

возникновения овердрафта по счету) авторизация операций в режиме офлайн [32].

Как любой продукт, предназначенный для розничной продажи,

платежные карты ориентированы на массовый рынок. Поэтому карточные продукты,

предлагаемые платежными системами и компаниями, максимально стандартизованы [9,

с. 32-33]. В каждой платежной системе есть карточные продукты, ориентированные

по трем основным клиентским сегментам:

- массовый клиент (карты класса Standard),

- состоятельный клиент (класс Gold),

- элитный клиент (карты типа Infinite, Platinum).

Кроме того, предусмотрены специальные продукты для

корпоративных клиентов (класс карт Business). В последние годы в связи с

развитием Интернета и электронной коммерции появляются карты, предназначенные

для использования в данной области.

Российские банки - члены платежных систем на базе

стандартных карточных продуктов платежных систем создают свои стандартные

продукты. Для каждого из таких продуктов, как правило, утверждаются единые

тарифы по выпуску и обслуживанию, разрабатываются стандартные клиентские

договоры, схемы проводок по операциям и т.д.

Но электронные банковские услуги являются динамично

развивающимися инструментами банковской системы, поэтому ключевым элементом

этой системы, могут и должны стать универсальные пластиковые карты, что

вызывает необходимость добавить новый классификационный признак в отношении

пластиковых карт по функциональному назначению, что представлено на рисунке 2.

Рисунок 2. Классификация банковских пластиковых карт по

функциональному назначению

Стандартная карта - карта, по которой совершают дебетовые

и/или кредитовые схемы расчетов, являющаяся носителем информации об одном

банковском счете [12, с. 35].

Универсальная банковская пластиковая карта – это

электронное платежное средство, аналогичное стандартным, широко

распространенным банковским картам, но позволяющее, в свою очередь, иметь

несколько банковских счетов на одном физическом носителе. Универсальные

банковские пластиковые карты необходимо внедрять в систему банковского

обслуживания Сбербанка России, так как это даст возможность пользователю карты

идентифицироваться в инфраструктурных подразделениях различных действующих

банков и совершать привычный набор операций с большим удобством и безопасностью

(рисунок 3) [10, с. 233].

Рисунок 3. Информационное содержание универсальной

пластиковой карты

Универсальные пластиковые карты выполняют ряд функций,

свойственных стандартным пластиковым картам, однако вместе с этим дают ряд

принципиально новых возможностей своим владельцам.

Главная особенность универсальной банковской пластиковой

карты состоит в том, что она хранит определенный набор информации и

обеспечивает доступ к нескольким базам данных, что позволяет ей выступать одним

из прогрессивных средств организации безналичных расчетов в сфере денежного

обращения, способствуя унификации и повышению удобства оказываемых финансовых

услуг в банковской среде.

Преимущества использования универсальной пластиковой

карты заключается в том, что на ней накапливает информация нескольких

банковских подразделений и счетов, а создание единого расчетного центра в свою

очередь усовершенствует механизм обработки всей информации о счетах держателя

такой пластиковой карты, так как концентрация информационных потоков в едином

центре позволит упростить систему контроля за совершаемыми операциями [11, с.

37].

Расчет с использованием универсальной банковской

пластиковой карты в совокупности с созданием Единого расчетного центра

значительно упростит процесс банковского карточного бизнеса, поскольку

усовершенствует механизм функционирования всех видов банковских пластиковых

карт. Это приведет к снижению взимаемых комиссий за операции совершенные в

любом платежном терминале, отменит необходимость обслуживания в банкоматах,

принадлежащих одной банковской сети.

Таким образом, представленные в экономической литературе

определении узко трактуют сущность банковских пластиковых карт, указывают

только на их принадлежность к системе банковского кредитования и безналичных

расчетов.

Вместе с тем, необходимо раскрыть трактовку данного

понятия, предложенную Ю.В. Всяких: «банковская пластиковая карта - является

сложным банковским продуктом, являющимся одновременно техническим средством

доступа и титулом закрепленного за ней банковского счета, а также пакетом

банковских услуг, предназначенных для осуществления безналичных операций» [10,

с. 234]. Данное свойство карты определяет ее возможности использования в

качестве персонифицированного инструмента безналичных расчетов при условии

наличия специальной инфраструктуры технической поддержки.

1.2 Роль и место пластиковых карт в общей системе

банковских продуктов

За недолгую историю современного банковского бизнеса

российские банки постепенно прошли путь от сугубо корпоративных к универсальным

финансовым организациям, в деятельности которых значительную роль играет

розничный бизнес. Развитие розничных операций практически всех универсальных

банков начиналось с условно розничных операций, обслуживания зарплатных

проектов корпоративных клиентов [21, с.18].

Рынок платежных карт - один из наиболее перспективных

сегментов банковского бизнеса в России. Его развитие - важный фактор в решении

задач расширения доступности платежных услуг населению, сокращения наличных и

развития безналичных расчетов в области розничных платежей [7].

Государство заинтересовано в развитии безналичных

платежей и объясняет это увеличением «прозрачности» денежных расчетов и

необходимостью снижения затрат на производство денег (приводятся данные, что на

производство одной копейки тратится 20 коп.) [29].

Кроме того, существующая практика внедрения социальных

карт в отдельных регионах показывает, что прямой экономический эффект в виде

экономии достигает 25-30% бюджетных средств, выделяемых на различные социальные

программы. Это происходит за счет:

- создания прозрачной системы учета фактически

предоставленной социальной помощи и повышение контроля над исполнением бюджетов

различных уровней и финансовыми потоками.

- повышения полноты, достоверности и оперативности учета

лиц, имеющих право на адресную социальную помощь, в том числе своевременного

прекращения выплат гражданам, утратившим право на получение социальной помощи,

исключение дублирующих выплат.

- снижения потерь от нецелевого использования бюджетных

средств, выделяемых на оказание социальной помощи.

- стимулирования российского производства карт и

терминального оборудования в рамках реализации масштабного проекта

национального уровня [19].

Универсальный характер пластиковой карты как платежного

инструмента позволяет успешно решать различные задачи в социальной и бюджетной

сферах. Поэтому рынок банковских карт может служить своеобразным индикатором

развитости банковской системы, уровня банковской культуры, степени

благосостояния жителей и их доверия к банкам.

Региональные банки активно вовлекаются в процесс

обслуживания финансовых потоков региона, расширяют свою клиентскую и ресурсную

базу, повышают инвестиционный потенциал, который может быть задействован в

финансировании региональной экономики и различных региональных программ.

Администрация субъекта Федерации, решая государственную

задачу, принимает активное участие в создании и управлении региональными

процессинговыми центрами по обработке социальных транзакций [19].

В целом государство одобрительно относится к картам и

карточным расчетам и, что очень важно, такое отношение не меняется со времен

выпуска первых платежных карт в России, да и вряд ли изменится в обозримом

будущем. Под таким позитивным отношением есть объективная основа - карточные

расчеты являются механизмом обезналичивания денежных потоков населения и

компаний. Как известно, безналичный поток, проходящий через банковскую систему,

наиболее доступен для контроля, анализа и, в конечном счете, удобен для

налогообложения. К тому же при этом легче контролировать трансграничную

платежную активность [17, с.16].

Почему все большее число организаций и учреждений

переходят на безналичную выплату заработной платы? Такая форма расчетов с

персоналом позволяет:

- максимально упростить процедуру выдачи заработной

платы;

- сократить объем кассовых операций;

- не депонировать неполученную зарплату и не сдавать

остатки на счет в банк или лицевой счет в Казначействе;

- сократить расходы по доставке наличности в кассу

организации или учреждения, снять проблемы, связанные с хранением денежных

средств;

- создать условия полной конфиденциальности информации о

заработной плате работников;

- дополнительно гарантировать безопасность денежных

средств (в случае утери или кражи карточки, ее можно заблокировать - деньги

останутся на счете);

- оперативно получать заработную плату в любое удобное

время и в необходимой сумме (в пределах суммы на счете);

- начислять проценты на остаток денежных средств (при

условии, что это прописано в договоре между учреждением и банком) [29].

Использовать пластиковые карты можно при расчетах,

связанных с хозяйственной деятельностью организаций, в том числе с оплатой

командировочных и представительских расходов.

Согласно п. 2.5 Положения № 266-П от 24.12.2004 г. [2] осуществлять

такие расходы учреждения могут как на территории РФ, так и за ее пределами. В

связи с этим оплата командировочных и представительских расходов может

производиться как в валюте РФ, так и в иностранной валюте.

Но на сегодняшний момент банковская карта стала

значительно интереснее для потребителя, так как приобрела дополнительные

функции.

Владельцы карт многих банков имеют возможность

круглосуточно управлять своим счетом, получать актуальную информацию

посредством Интернета и мобильного телефона, пользоваться бонусами и скидками,

предоставляемыми банками в сети торгово-сервисных предприятий, а также

самостоятельно выбирать набор необходимых функций в зависимости от вида карты.

Большой популярностью стали пользоваться карточные услуги, оказываемые

посредством мобильного телефона [36].

Например, для клиентов банка – держателей социальной

карты можно выделить следующие выгоды от использования банковской карты:

1. Повышение качества обслуживания льготников.

2. Отсутствие необходимости документарного подтверждения

права пользования льготой.

3. Получение дополнительных льгот и скидок при

обслуживании в торговых и сервисных предприятиях (в том числе – в рамках

программ адресной социальной помощи).

4. Рост доходов каждого клиента-держателя социальной

карты регионального банка, то есть жителей региона, за счет начисления

процентов по вкладам.

5. Повышение эффективности накопления средств за счет

хранения в банке даже малых сумм.

6. Повышение безопасности за счет уменьшения

использования и хранения наличных.

7. Удобный и быстрый доступ и управление держателем карты

своим социальным счетом в единой правовой базе систем социальной защиты

населения.

8. Возможность использования «Социальной карты» как

удостоверение личности, страховой полис, медицинскую карту и т.д.

Преимущества банковских карт основаны на системной

природе бизнеса. Все преимущества, собственно, вытекают из одного: карточный

бизнес имеет сильную системную инерцию. Это выражается в том, что даже

находящийся в неликвидном состоянии банк, тем не менее, еще какое-то время

продолжает вести карточные операции и расчеты.

Примером может служить банк «СБС-Агро», продолжавший

оставаться расчетным банком Europay по России чуть ли не год после фактического

банкротства. Умный менеджмент имеет возможность сполна воспользоваться этим

фактором и с помощью платежной системы перевести быстро и с минимальными

потерями все бизнес-функции вместе с клиентскими счетами в заранее подготовленный

«бридж-банк».

Ярким и, увы, чуть ли не единственным примером такого

поведения может служить банк «МЕНАТЕП», передавший бизнес-эстафету банку

«МЕНАТЕП СПб» и сохранивший во многом клиентский, технологический, кадровый

потенциал, да и бизнес в целом. С обычными вкладчиками этого уважаемого банка

дело обстояло куда хуже [17, с.18].

Что касается клиентов-картодержателей, то указанные

преимущества хорошо выразил один финансист: «Банк - это такая организация, в

которой есть деньги, даже когда денег нет, а на картах деньги есть, даже когда

их уже нет в банке». Дело в том, что международные карты могут при определенных

дополнительных условиях оставаться рабочими, даже когда банк не может вести ни

международных, ни внутренних расчетов. Кроме того, банк, работающий с картами

международных платежных брендов, в своем поведении с клиентами во многом

ориентирован на стандарты, предписываемые или подразумеваемые владельцами брендов.

В силу этого банк будет всеми силами стараться удержать клиента и по

возможности компенсировать его потери.

Как считает Н.В. Иванов банк занимается картами:

1) с целью формирования полного пакета услуг и их

предоставления корпоративной клиентуре банка. При этом под услугами

корпоративному сектору подразумеваются и зарплатные проекты, и корпоративные

карты, и карты для наиболее состоятельных сотрудников клиентов, как для

физических лиц, а также эквайринг. Иногда - установка банкоматов, не связанных

с зарплатными проектами;

2) как важнейшим компонентом продвижения собственно

розничной стратегии, то есть карта - как финансовая услуга, как средство

коммуникации с клиентом, как носитель имиджа. Все это адресовано массовому

розничному потребителю, которого связывает с банком лишь его финансовое

обслуживание как частного лица [17, с. 21-22].

Для полноты картины нужно указать еще на две стратегии,

менее распространенных в силу разных причин и имеющих каждая свою экономику:

3) стратегия развития эквайринговых операций, как

независимого бизнеса;

4) стратегия развития АТМ-эквайринга.

Эти стратегии являются доминирующими на рынке, и

практически все отечественные карточные портфели являются в целом или в

какой-то части комбинированной производной от этих стратегий. Поэтому реальная

экономическая модель представляет собой некую консолидацию составляющих подмоделей

по видам бизнеса.

Следует подчеркнуть, что каждой стратегии соответствует

своя экономическая модель. Экономическая эффективность управления состоит в

умелом управлении всеми ресурсами карточного подразделения - кадрами,

техническим потенциалом. Знание рынка и клиентов позволяет эффективно

манипулировать указанными стратегиями-моделями для достижения наибольшего

финансового результата.

За счет развития платежной системы с использованием

банковских карт банки, эмитирующие платежные карты достигают:

- расширения клиентской базы банка;

- привлечения средств населения на счета в банке [8].

1.3 Перспективы развития банковского обслуживания с

использованием банковских пластиковых карт

Использование пластиковых карт как средства платежа

прочно входит как в хозяйственный оборот организаций и индивидуальных

предпринимателей, так и физических лиц.

Безналичная форма расчетов позволяет более оперативно

проводить платежи. Однако рост безналичных расчетов с использованием банковских

карт сдерживают такие факторы, как отсутствие четкой нормативно-правовой базы,

которая позволяла бы с однозначной уверенностью использовать данную форму

расчета в практике, а также сложившееся мнение, что взаимоотношения с банком

требуют большого количества бумаг и времени [6].

Общие положения, касающиеся выпуска банковских карт,

изложены в Положении об эмиссии банковских карт и об операциях, совершаемых с

использованием платежных карт, утвержденном ЦБ РФ от 24.12.2004 г. № 266-П.

Согласно этому Положению различают три вида банковских (платежных) карт:

расчетные (дебетовые), кредитные и предоплаченные.

Расчеты по данному виду карт осуществляются в пределах

расходного лимита (который устанавливает банк - эмитент карты). Расчеты могут

осуществляться за счет собственных средств клиента, находящихся на его счете в

банке, и (или) за счет кредита, предоставленного клиенту банком - эмитентом

банковской карты на основании договора банковского счета при условии

недостаточности или отсутствия собственных денежных средств на счете клиента.

Другими словами, расчетная (дебетовая карта)

предоставляет своему держателю право осуществлять расходы за счет средств,

находящихся на его банковском счете, а в случае недостаточности таких средств -

за счет овердрафтного кредита банка. Чтобы получить такую карту, клиент должен

заключить с банком-эмитентом договор банковского счета, в котором необходимо

указать условия предоставления овердрафта и порядка расчета по нему. Отношения

овердрафта в нашей стране пока законодательно не урегулированы. В общем порядке

к нему применяются положения главы 42 ГК РФ [1].

Расчетная банковская карта с условием предоставления

овердрафта, как правило, предусматривает так называемый грейс-период, в течение

которого банк не взимает проценты за пользование денежными средствами.

В соответствии с Порядком эмиссии банковских карт

кредитная карта предусматривает расчеты держателя карты за счет

предоставляемого банком-эмитентом кредита. При этом она может выпускаться как

при наличии банковского счета клиента, так и без его наличия. В таком случае отношения

между банком и клиентом регулируются кредитным договором, в котором

прописываются условия предоставления кредита и порядок расчетов по нему. При

предоставлении кредитной карты клиенту без открытия банковского счета

документами, подтверждающими оплату использования заемных средств, будут

являться либо реестр платежей, либо электронный журнал.

В случае с предоплаченной картой расчеты по ней

осуществляет банк-эмитент от своего имени, а у держателя карты существует право

требования оплаты [3, с. 14].

Несмотря на все внешнее техническое своеобразие расчетов,

осуществляемых с использованием банковских карт, возникающие в этом процессе

отношения весьма близки к тем, что складываются в ходе расчетов чеками.

Разница заключается лишь в том, что кредитная карта

позволяет создать обязательство банка-плательщика (эмитента) непосредственно

перед получателем платежа (лицом, в пользу которого составлен и подписан слип с

электронного образа кредитной карты) - лицом, статус которого аналогичен

чекодержателю, чего не позволяет сделать чек. Это становится возможным

благодаря оперативной (с юридической точки зрения - мгновенной) передаче

сведений об изменении состояния СКС в результате каждого акта распоряжения

картой; информация же о выдаче бумажных чеков поступит к банку-плательщику не

ранее, чем по их предъявлении держателями. Электронные расчеты позволяют,

следовательно, обеспечить депонирование (бронирование, обособление) средств на

СКС в такой сумме, которая необходима для производства каждой расчетной

операции [4, с. 28].

По этой же причине становится возможным отказаться от

принципа «один счет - одна чековая книжка», безусловно, необходимого в чековом

праве; электронный способ передачи данных о расчетных операциях позволяет

совершать операции с использованием нескольких карт по одному счету [2, п. 2.1],

равно как и с использованием одной карты для обслуживания нескольких счетов [2,

п. 2.2].

В начале 21 века россияне впервые столкнулись с

предоплаченными картами как таковыми. Это были «скрейч-карты» для пополнения

счета мобильного телефона. Сейчас таких карт практически не осталось – их

заменили пункты приема платежей, банкоматы, устройства самообслуживания,

которых на сегодняшний день на рынке тысячи и тысячи.

Благодаря своим отличиям от рядовых дебетовых или

кредитных карт, предоплаченная карта – это очень интересный и перспективный

продукт для кредитных организаций, позволяющий получать доходы на тех сегментах

рынка, к которым банки и не знали, как подступиться.

По данным Агентства финансовой информации «М3-медиа»: «Согласно

прогнозам аналитиков, расходы по предоплаченным картам в Европе вырастут к концу

2010 года до 164 млрд. долларов США. Прогноз основан на данных нового

исследования, которое провела Бостонская Консалтинговая Группа (Boston

Consulting Group, BCG) [16].

По результатам этого исследования самым большим единым

рынком Европы по предоплаченным картам станет Великобритания. В то же время

наибольший рост расходов по предоплаченным картам относительно общих расходов

по платежным картам ожидается в России и Польше.

Лидирующая роль в развитии сегмента предоплаченных карт в

Европе отводится использованию карт для выплат государственных льгот лицам, не

имеющим банковских счетов, а так же использованию таких карт частными лицами в

качестве подарков.

По данным BCG, прогнозируемая суммарная цифра расходов по

предоплаченным картам в Европе составит 164 млрд. долларов, что составит 25,4%

от всей предполагаемой суммы расходов по этим картам во всем мире (645 млрд.

долларов). Это не только поставит европейский рынок предоплаченных карт позади

США (296 млрд. долларов или 45,9% от общей суммы расходов в мире), но позволит

обогнать Японию (59 млрд. долларов или 9,1%). По прогнозам BCG в России

ожидаемая цифра расходов по картам предоплаты составит 23 млрд. долларов [16].

Результаты исследования демонстрируют, что одним из

ключевых факторов роста расходов по предоплаченным картам станут

государственные программы.

Предоплаченные карты не только исключают наличные

средства из системы расчетов, но и позволяют убедиться в том, что платежи

доходят до тех, кому они предназначены. И, таким образом, помогают снизить

уровень мошенничества по программам социального обеспечения.

В России к концу 2010 года 23,2% всех расходов

правительства на пособия (13 млрд. долларов) будут осуществляться через

предоплаченные карты» [16].

Понадобиться массовая эмиссия банковских предоплаченных

карт может быть использована для путешествий, при начислении зарплаты, для

использования подростками, школьниками и студентами.

Однако все эти виды карт, в основном, предлагаемые

международными платежными системами, имеют существенный недостаток – для

решения задач, которые стоят перед банками и потребителями, последние могут

использовать обычные расчетные карты.

Платежная система «Золотая Корона» дает возможность банкам-участникам

Системы эмитировать предоплаченные карты, как в электронном, так и в

традиционном виде (магнитные или микропроцессорные карты).

Каждый из видов предоплаченных карт решает различные

задачи, помогая занять Банку новые ниши в розничных сегментах за счет

высококонкурентных и, в то же время, простых технологий [18].

Российская платежная система «Золотая Корона» была

создана в конце 1994 года в Новосибирском Академгородке. Основная ставка

делалась на высокотехнологичные микропроцессорные карты, которые обеспечивают

полную безопасность и возможность работы без подключения к Интернету [16]. Электронные

предоплаченные карты можно использовать для гашения кредитов. На конец 2006

года банки выдали населению в качестве кредитов 2,148 млрд. руб. В 2007 году,

объем кредитов, выданных населению, составил 9% от внутреннего валового

продукта, в 2009 году превысил 10% ВВП. Поэтому все более актуальной становится

проблема удобства гашения этих ссуд для клиентов и отсутствия просрочки для

банков.

Проблема роста рисков при кредитовании населения остается

актуальной.

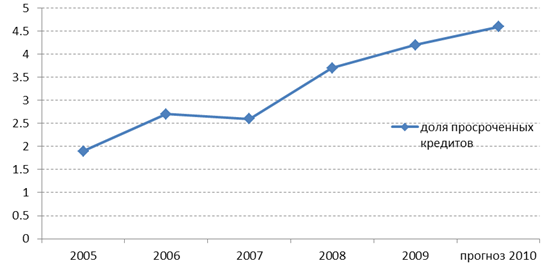

В России в 2005 году рост задолженности составлял 1,9%, в

2006 году доля просроченных кредитов физических лиц достигла величины 2,7%, к

концу 2010 года рост задолженности прогнозируется в пределах 4,5- 4,8% (рисунок

4).

Рисунок 4. Динамика роста доли просроченных кредитов

физических лиц

В исследовании «Российские банки в розничном бизнесе»,

проведенном агентством «РусРейтинг», говорится о том, что уровень просроченной

задолженности у банков различается от 28% в сегменте экспресс-кредитования до

1% в сегменте долгосрочного кредитования в валюте.

При этом объем просроченной задолженности у банков по

розничным кредитам вырос за первое полугодие 2009 года более чем на 40% и

превысил 63 млрд. рублей. Объем невозврата кредитов, выданных по пластиковым

картам, вырос с начала 2009 года в два раза и составляет сегодня не менее 14%.

Аналитики видят причины роста просроченной задолженности

не только финансово-экономическом кризисе, но и в невнимательности банков к

каналам погашения кредитов.

Федеральные банки-лидеры потребительского кредитования

обеспечили только инфраструктуру для выдачи кредитов – максимально приблизив ее

к клиенту, но не создали достаточно широкой сети для гашения кредитов.

Соответственно, они вынуждены пользоваться услугами

различных сторонних организаций (почта, другие кредитные учреждения, которые

заинтересованы в получении постоянного безрискового дохода). В результате

население получило неудобный процесс гашения кредитов, а очереди в офисах

банков не стимулируют клиентов к своевременному погашению обязательств перед

кредитными организациями [18].

Банкам необходимо помнить, что, расплатившись с одним

кредитом, добросовестный заемщик (а именно он представляет ценность для

коммерческих банков) будет выбирать банк-кредитор по ряду критериев, среди

которых неизбежно окажется: репутация банка-кредитора, качество услуг, ясное и

понятное сопровождение кредита, предоставляемые возможности по погашению

кредита – доступность и оперативность.

Совершенно очевидно, что клиент обратиться в этот же банк

за повторным кредитом, если все вышеперечисленные факторы полностью его

устроят.

Таким образом, задача снижения просроченной

задолженности, которая влияет и на снижение сумм, отвлекаемых для размещения в

качестве резерва на возможные потери по ссудам (РВПС), очень остро стоит перед

банками.

Несмотря на это банковские карты - один из наиболее

привлекательных сегментов рынка банковских розничных услуг - на протяжении

последних лет демонстрируют динамичный рост по всем показателям, на сегодняшний

день в России на одного жителя приходится менее одной банковской пластиковой

карты, в то время как средний мировой показатель - более трех.

Как свидетельствуют данные исследования Business-Vision

«Поведение потребителей на рынке банковских пластиковых карт», только треть

населения России (35%) пользуется банковскими картами [30, с. 25].

В карточном профит-центре, как и в любом бизнесе, одним

из основных является вопрос об управлении доходностью.

Доходность = (Доход - Издержки) * 100%:Издержки

Как видно из математического представления, управлять

необходимо доходами и издержками, возникающими в связи с деятельностью

картподразделения.

Как известно, доходы в карточном бизнесе делятся на две

различные категории: операционные доходы и доходы, связанные с привлечением и

использованием денежных ресурсов, размещенных клиентами на различных счетах. На

более развитых рынках объем вложенных в картбизнес ресурсов больше объема

привлечения, так как картпрограммы состоят в основном из кредитных карт. Более

того, ресурсные доходы составляют очень часто более половины всех доходов

картпрограмм. На отечественном, «дебетовом», рынке ситуация прямо

противоположная – «привлеченка» доминирует.

По мнению авторов [20, 21] ценность операционных доходов,

вообще говоря, более высокая, чем процентных.

Операционный доход - это непосредственная продажа услуг

без процентных рисков. Процентный же доход - это всегда кредитный риск, а

привлечение ресурсов само по себе для банка еще отнюдь не означает заработок.

Работа с ресурсами может при определенных условиях обернуться и потерями.

В современной зарубежной практике идеальным соотношением

считается 50/50 - распределение между процентным и операционным (неторговым)

доходом. В российской (да и зарубежной) практике доля операционного дохода

всегда ниже и составляет в лучшем случае 30%. Остальные 70% приходятся на так

называемый вмененный доход от использования привлеченных ресурсов.

Многие российские банки, к сожалению, по различным

соображениям включаются в гонку за ресурсами, и в этих целях подчас опускают

тарифы по операциям до уровня ниже себестоимости. Такой подход представляется

неоправданным и крайне вредным даже без оглядки на зарубежный опыт [38].

Карточные услуги в разных своих видах можно условно

разделить на две категории: массовые и штучные, индивидуальные. К первым можно

отнести эмиссионные услуги (кроме зарплатных проектов) и услуги по выдаче

наличных. К услугам штучным - зарплатные проекты и эквайринг.

В отношении услуг массовых целесообразно иметь единые

тарифы (быть может, с региональными поправками), утвержденные по банку в целом,

и бизнес следует строить на их применении. Другое дело - штучные услуги.

Корпоративные услуги всегда связаны с переговорами и индивидуальным подбором

ценовых параметров. Чем сложнее услуга, тем больше сил и времени уходит на

обсуждение цены. Для крупного зарплатного проекта этот период может растянуться

на год и более. При этом следует иметь в виду, что де-юре банк обязан иметь

утвержденные тарифы на все предоставляемые услуги, а ценовые отклонения должны

быть обоснованы спецификой того или иного проекта.

При ведении любой картпрограммы необходимо контролировать

степень диверсификации доходов. Есть как минимум две важнейшие оси

диверсификации. Первая - диверсификация по видам доходов. То есть в общем

объеме доходов доли, приходящиеся, например, на эквайринг и эмиссию, в идеале

должны быть равны (если банк проводит комбинированную стратегию). Если

стратегия банка связана только с эмиссионными операциями, то должна соблюдаться

пропорция между, например, исчисленными по валу доходами, получаемыми от

зарплатных карт, и карт, выпушенных банком для физических лиц. Поддержание

пропорции зависит от простановки приоритетов и перераспределения ресурсов

внутри подразделения. Вторая ось - региональная диверсификация. Многофилиальный

банк не должен мириться с концентрацией карточной программы в головном офисе (а

на практике часто складывается именно такая ситуация). Перекос в этом вопросе

означает слабую работу менеджмента картподразделения на местах, в отделениях и

региональных филиалах [21].

По сути, степень диверсификации - это критерий

устойчивости и выживаемости бизнеса в неблагоприятных условиях в самом широком

смысле слова. Принцип диверсификации можно применять и в других вопросах -

например, диверсификация относительно платежных систем, поставщиков

оборудования и т.д.

Желательно также поддерживать равномерное распределение

дохода по картсчетам (мечантам), но, по мнению Н.В. Калистратова это -

слабоуправляемый процесс [20, с. 37].

Таким образом, в сфере денежного обращения банковские

пластиковые карты являются одним из прогрессивных средств организации

безналичных расчетов. Они представляют собой особый инструмент платежа,

обладающий дебетовыми и кредитными возможностями.

Банковские пластиковые карты предназначены для

безналичной оплаты товаров и услуг со счета клиента банка, а также для

получения клиентом наличных денег со своего счета через банкоматы

соответствующей платежной системы. В связи с этим возникает потребность в

формировании нормативной базы для регулирования взаимоотношений субъектов

финансового рынка, осуществляемых в электронной (документарной) форме с использованием

банковских пластиковых карт.

Однако до сих пор электронный финансовый рынок в России

практически не урегулирован специальным законодательством. Соответственно нет и

нормального правового механизма реализации интересов, а также защиты прав участников

данного рынка [12].

Примечательно, что в настоящее время такая сложная

операция, как выполнение платежей электронным способом, в том числе и с

использованием пластиковых карт, регламентируется фактически только соглашением

сторон и не является предметом непосредственного (прямого) регулирования

действующего российского законодательства или регулируется исключительно

фрагментарно [3, с. 14].

Глава 2. Исследование организации банковского

обслуживания пластиковыми картами в Кировском отделении № 6991/0207 ОАО

Сбербанк России

2.1 Краткая организационно-правовая характеристика

Кировское отделение № 6991/0207 Сбербанка России

осуществляет свою деятельность на территории городского округа Самара как

отделение Поволжского банка ОАО Сбербанк России [34].

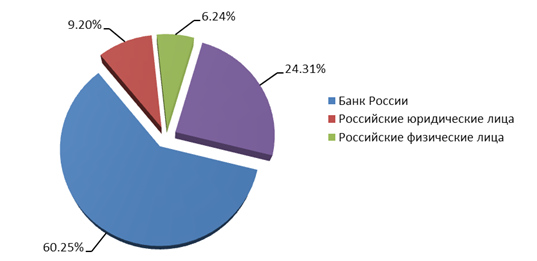

Сбербанк России является открытым акционерным обществом,

главным акционером которого является Банк России (60,25% акций) [33].

Рисунок 5. Структура акционеров ОАО «Сбербанк России»

Сочетание государственного и частного капитала в

структуре акционерного капитала Сбербанка позволяет достичь баланса между

устойчивостью и стремлением к повышению эффективности.

Филиальная сеть Сбербанка состоит из 18 территориальных

банков и более 20 тыс. отделений, дополнительных офисов и других внутренних

структурных подразделений, а также около 21 тыс. банкоматов [33].

По величине филиальной сети (2934 учреждений) Поволжский

банк считается самым крупным среди всех территориальных банков Сбербанка

России, а Кировское отделение – самое крупное в Самарской области.

Кировское отделение Поволжского банка, являясь

территориальным отделением банка ОАО Сбербанк России, было создан в результате

реорганизации и действует в соответствии с законодательством РФ, Уставом

Сбербанка России, в соответствии с Кодексом корпоративного управления и

дивидендной политикой ОАО Сбербанк России.

Реорганизация была осуществлена 2 февраля 2009 года, в

результате которой произошло слияние Советского и Кировского отделений по

Самарской области, что позволило повысить управляемость структурных

подразделений Поволжского банка [34].

Организационно-правовая характеристика ФАК СБ РФ ОАО

Кировское отделение № 6991/0207 представлена в таблице 1.

Таблица 1. Организационно-правовая характеристика ФАК СБ РФ

ОАО Кировское отделение №6991/0207

| Право на осуществление банковских операций |

Генеральная лицензия Банка России на осуществление

банковских операций № 1481 от 3 октября 2002 года |

| Номер подразделения |

5469910207 |

| Почтовый адрес: |

443067, г. Самара, ул. Гагарина, 119 |

| Приемная банка: |

(846) 2627290 |

| Реквизиты банка |

|

Для расчетов:

Получатель:

|

ФАК СБ РФ ОАО Кировское отделение №6991/0207 |

| Банк получателя: |

Поволжский банк Сбербанка России |

| ИНН: |

7707083893 |

| БИК: |

043601607 |

| Корсчет: |

30101810200000000607 |

| Коды |

| ОКВЭД: |

65.12 |

| ОКПО: |

02750515 |

| ОКОНХ |

96130 |

| КПП: |

631602006 |

Кировское отделение Сбербанка в г. Самара действует на

основании генеральной лицензии Сбербанка России №1481 на право совершения

банковских операций и сделок в РФ и за ее пределами.

Отделение сберегательного банка № 6991/0207 не является

юридическим лицом, и осуществляет свою деятельность в пределах прав, оговоренных

в доверенности территориального отделения – Поволжского банка Сбербанка России.

Организационная структура отделения банка определяется

двумя основными моментами - структурой управления банком и структурой его

функциональных подразделений и служб.

Главное назначение органов управления – обеспечить

эффективное руководство коммерческой деятельностью банка с целью реализации его

основных функций.

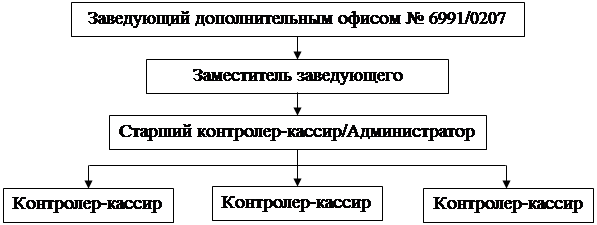

Организационная структура допофиса Кировского ОСБ

6991/0207 представлена на рисунке 6.

Рисунок 6. Организационная структура Кировского ОСБ

6991/0207

В штате допофиса Кировского ОСБ № 6991/0207 – 9 человек.

Из них:

Заведующий дополнительным офисом – 1 чел.

Заместитель заведующего - 1 чел.

Старший контролер-кассир/Администратор - 4 чел.

Контролер-кассир – 3 чел.

Руководство Кировского ОСБ № 6991/0207 осуществляет

заведующий, который осуществляет:

- общее руководство отделением банка;

- обеспечивает устойчивую, эффективную работу отделения;

- несет персональную ответственность за выполнение

возложенных на отделение задач, распределяет обязанности между своими

заместителем и администраторами;

- в установленном Сбербанком России порядке распоряжается

имуществом и денежными средствами;

- заключает от имени Сбербанка России кредитные и

хозяйственные договоры с юридическими и физическими лицами.

Кировское отделение №6991/0207 осуществляет следующие

банковские операции:

- привлекает и размещает денежные средства физических

лиц,

- открывает и ведет банковские счета физических лиц,

- инкассирует денежные средства и расчётные документы и

осуществляет кассовое обслуживание физических лиц,

- покупает и продаёт иностранную валюту в наличных и

безналичных формах у физических лиц,

- доверительно управляет денежными средствами по договору

с физическими лицами.

- оказывает консультативные и информационные услуги,

- осуществляет операции с ценными бумагами в соответствии

с законодательством РФ,

- осуществляет обслуживание карт платежных систем Visa,

Visa Electron, Visa Plus, MasterCard, Maestro, Cirrus, Сберкарт,American

Express.

Специфика организации работы с клиентурой допофиса

Кировского ОСБ № 6991/0207 зависит, прежде всего, от категории клиента. Основным

клиентом допофиса являются физические лица.

Поэтому допофису Кировского ОСБ № 6991/0207 предоставлено

право на совершение следующих кредитно-расчетных и других операций в рублях и

иностранной валюте:

1. Привлекать и размещать денежные вклады по соглашению с

заемщиком.

2. Осуществлять расчеты по поручению клиентов и банков- корреспондентов

и их кассовое обслуживание.

3. Открывать и вести счета клиентов.

4. Привлекать и размещать средства и управлять ценными

бумагами по поручению клиентов.

5. Привлекать и размещать средства и управлять

банковскими пластиковыми картами по поручению клиентов.

Отделение совершенствует ведение наличных и безналичных

операций в национальной валюте, стремится обеспечить высокую скорость

прохождения платежей.

В допофисе Кировского ОСБ № 6991/0207, как и во всем

Поволжском банке, применяются различные формы расчётов и гибкая тарифная

политика, повышается качественный уровень работы с клиентами.

Решён ряд технических проблем: отделы и службы банка

обеспечены современными технологиями с использованием средств автоматизации,

что позволило повысить безопасность банковских операций, скорость проведения

платежей.

Таким образом, деятельность допофиса Кировского ОСБ

6991/0207 с клиентом охватывает все стороны деятельности банка с физическими

лицами от привлечения клиента в банк до проведения операций с банковскими

картами операций по его счетам.

2.2 Анализ системы организации банковского обслуживания

пластиковыми картами

Реализация товаров и услуг - важнейший этап деятельности

любого предприятия, работающего в условиях рынка. Банковское дело как вид

предпринимательской деятельности не составляет исключения.

Целью политики руководства Сбербанка и работы всех его

служб является привлечение клиентуры, расширение сферы услуг, завоевание рынка

и, в конечном счете, - увеличение получаемой прибыли. Одним из таких направлений

является расчеты с помощью пластиковых карт.

Услуги для физических лиц являются одним из приоритетных

направлений банковского бизнеса.

В конце 2008 года на рынке банковских услуг,

предоставляемых физическим лицам, сложилась непростая ситуация. При этом

Сбербанк продолжал активно кредитовать население и развивать розничный

банковский бизнес, что позволило Кировскому отделению не только не растерять

своих клиентов, но и существенно пополнить их количество.

К сожалению, по итогам 2008 года на фоне нестабильной

ситуации на финансовых рынках остаток средств физлиц в Кировском отделении

уменьшился на 2,7%, но ажиотажного изъятия клиентами своих сбережений не было. Отток

средств в целом по Сбербанку на конец 2008 года составил – 2,9%, в целом по

банковской системе около 5-7%, в отдельных банках – 15-20% [31, с. 66].

Это связано, в первую очередь тем, что в Кировском ОСБ № 6991/0207

организация банковского обслуживания пластиковыми картами определена, в первую

очередь, стратегией развития ОАО Сбербанк данного сектора розничного банковского

бизнеса. Развитие рынка банковских услуг для физических лиц заставило

пересмотреть стратегию ведения бизнеса, и внести изменения во все аспекты своей

работы.

Во-вторых, в Кировском отделении Поволжского банка создан

Отдел банковских карт (карточный центр) – подразделение, ответственное за

функционирование карточных и близких к ним высокотехнологичных продуктов в

Кировском отделении.

В-третьих, отдел банковских карт Кировского отделения

приветствует и стимулирует предложения по совершенствованию обслуживания

банковскими картами, которые поступают от отделений и допофисов.

В Кировском ОСБ № 6991/0207 осуществляются следующие

направления карточного бизнеса:

1) Международные карты Viza, Eurocard/MasterCard – карты

Classic и Gold предназначены для среднего класса и состоятельных клиентов.

2) Международные дебетовые карты Сбербанк–Maestro,

Сбербанк–Visa Electron - предназначены для работающих граждан для выплаты

заработной платы, а также для пенсионеров и молодежи в части перечисления

пенсий, социальных выплат, стипендий.

3) Микропроцессорные карты АС СБЕРКАРТ - для выплаты

заработной платы, а также при использовании Интернет-банкинга и в электронной

коммерции.

4) Предоставление торговым организациям и предприятиям

сферы обслуживания возможности приема в качестве средства расчетов, как

международных банковских карт, так и АС СБЕРКАРТ.

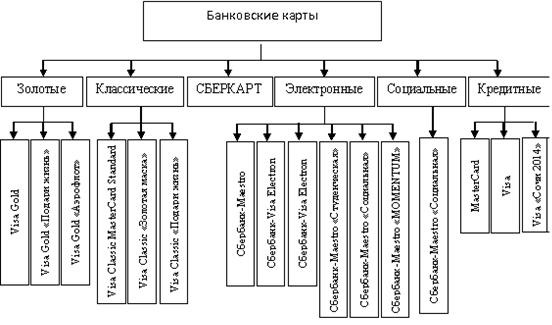

Все виды банковских карт Сбербанка России представлены на

рисунке 7.

Большая часть всех эмитированных Сбербанком карт -

дебетовые. Доля кредитных карт, выпуск которых Сбербанк начал весной 2008 года,

на 1 июля составляла 0,6% (или 213,6 тыс. карт).

Первоначально Сбербанк только до конца 2008 года

планировал выпустить 300 тыс. карт. Однако из-за начавшегося кризиса выполнить

план не удалось (объем эмиссии кредиток на конец 2008 года составил 111 тыс.

карт). С учетом такого результата план по выпуску кредитных карт на 2009 год

был пересмотрен. К концу 2009 года объем эмиссии кредиток должен был составить

500 тыс. карт, говорилось в ответе Сбербанка на официальный запрос «Ъ»,

сделанный в начале года.

Рисунок 7. Банковские карты Сбербанка

Сбербанк обладает огромной клиентской базой, причем

немалую часть ее составляют граждане, обслуживающиеся в рамках зарплатных

проектов. Только снизив требования по доходу потенциального владельца карты,

Сбербанк вполне сможет выйти на объем эмиссии кредиток в 500 тыс. штук.

Однако, согласно опубликованным результатам работы банка

с пластиковыми картами за шесть месяцев 2009 года, Сбербанк не выполнил план

эмиссии кредиток и на треть, выпустив на 1 июля 213,6 тыс. кредиток. Объем

эмиссии кредитных карт ближайшего конкурента Сбербанка - ВТБ 24 - в 2,5 раза

больше [43].

Первая кредитная карта с официальной символикой XXII

Олимпийских зимних игр 2014 г. в Сочи также выпускается Сбербанком. Уникальный

дизайн кредитной карты Visa Сбербанка Росси «Сочи 2014» был определен по

результатам всероссийского конкурса «Твой дизайн карты Visa Сбербанка России к

XXII Олимпийским зимним играм 2014 г. в Сочи» [33].

Сберкарт - внутрибанковская карта Сбербанка России, она

может быть использована только в банкоматах и кассовых терминалах банка, а

также в торговых точках, где установлены терминалы Сбербанка. На сайте банка с

помощью карты может быть установлена возможность оперировать счётом через

Интернет. Сберкарт - микропроцессорная карта от Сбербанка. Банкоматы и

терминалы сторонних банков и интернет-магазины, за редкими исключениями, не

принимают подобные карты.

Международные пластиковые карты используются в

международной системе платежей. Наиболее популярные - Visa

(Visa Electron, Visa Classic, Visa Gold) и Mastercard

(Cirrus, Maestro, Mastercard). В большинстве случаев они являются

дебетовыми и, как правило, не позволяют производить электронные платежи через

Интернет. Это повышает безопасность их использования. Эти карты - самые дешёвые

по стоимости выпуска и обслуживания.

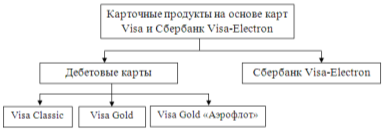

Электронные карты Visa (Золотые, Классические и

Электронные) входят в платежную систему Visa Int. Эмиссия осуществляется через

ГПЦ (главный процессинговый центр). Карточные продукты на основе платежной

системы Visa Int. представлены на рисунке 8.

Рисунок 8. Карточные продукты на основе карт платежной

системы Visa Int.

Карты Visa Classic и Mastercard бывают как дебетовые, так

и кредитовые, а также позволяют рассчитываться через Интернет. Карты серии Gold

- наиболее престижны и подчёркивают солидность его обладателя. Часто

используются как элемент имиджа.

Процедура оформления карт представлена в таблице 2.

Таблица 2. Порядок оформления банковских карт в Кировском

ОСБ № 6991/0207

| № |

Visa Classic |

Visa Gold |

Сбербанк-Maestro, Сбербанк Visa-Electron |

| 1. |

Написание заявления в АС филиале, выдача памятки

держателя карты |

|

|

|

|

Выдача условия использования карты |

| 2. |

В АС филиале разрешение выпуска |

Открытие счета карты в момент написания заявления,

приходный ордер – 2 экз. |

| 3. |

Выпуск карты – 8 рабочих дней |

Выпуск карты – 8 рабочих дней |

| 4. |

Открытие счета карты в момент выдачи карты клиенту |

Выдача карты клиента, 203 ордер – 2 экз. |

| 5. |

Открытие счета, приходный ордер – 2 экз. |

Выдача карты, 203 ордер – 1 экз. |

|

|

|

Заявление об изменении данных с указанием нового счета

клиента |

Выдача условия использования карты. |

|

|

|

|

Сообщение о выдачи карты |

|

|

|

|

|

|

|

Тарифы и условия на выпуск и обслуживание банковских карт

в Кировском отделении представлены в Приложении 1.

Организация банковского обслуживания пластиковыми картами

в Кировском ОСБ № 6991/0207 направлена на упрощение процедуры оформления карт и

ускорения информации об их продвижении.

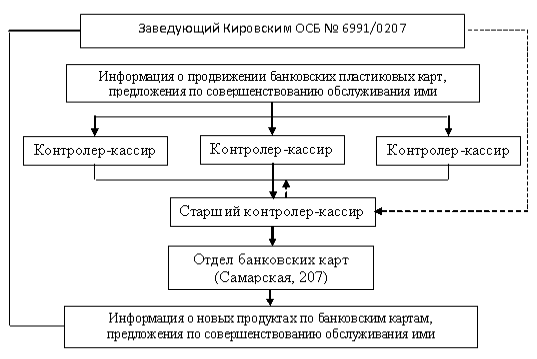

В Кировском ОСБ № 6991/0207 управление организацией

банковского обслуживания пластиковыми картами осуществляется по схеме,

представленной на рисунке 9.

Благодаря эффективной системе организации обслуживания

банковскими картами Кировское отделение № 6991/0207 активно переводит ряд

простых и массовых операций, не требующих заполнения каких-либо документов и

дополнительной консультации, в режим самообслуживания на банкоматы и платежные

терминалы, кроме того, здесь клиент может погасить задолженность по кредитам,

оформленным в Сбербанке.

Рисунок 9. Система управления организацией банковского

обслуживания пластиковыми картами

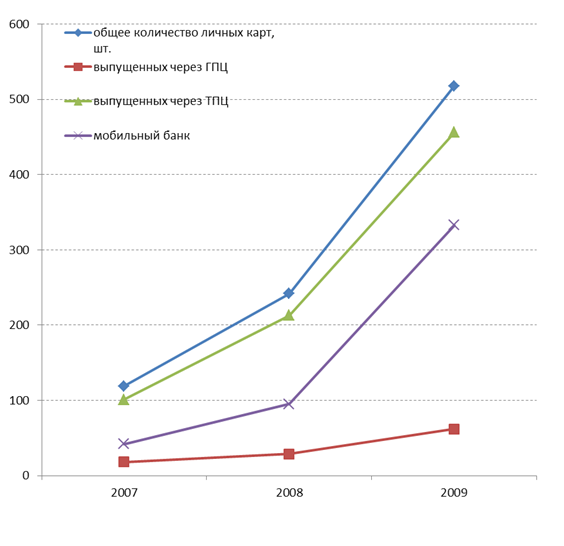

Два банкомата, оборудованных специальными модулями

(Cashin), позволяют клиенту самостоятельно пополнять свой карточный счет.

При этом поступление денежных средств по операциям с

банковскими картами осуществляется через:

- ГПЦ (главный процессинговый центр) – в течение 12

часов;

- ТПЦ (территориальный процессинговый центр) – на

следующий день до обеда.

Обслуживание клиентов с использованием пластиковых карт

по-прежнему остается одним из приоритетных направлений развития розничного

бизнеса в Кировском ОСБ № 6991/0207.

Но все-таки главной тенденцией в секторе платежей можно

назвать не только их полную автоматизацию, но и предельную мобильность. Все

большую популярность приобретают услуги дистанционного обслуживания клиентов

посредством самых разнообразных способов доступа: интернет, мобильный и

стационарный телефоны.

Уже достаточно распространенным является управление

счетом посредством специальной операционной системы, установленной на

компьютере клиента. Для клиента эти способы оплаты услуг гораздо более удобны,

чем через банкомат, потому что нет необходимости куда-то специально идти. В

Кировском ОСБ № 6991/0207 такие системы представлены «Мобильным банком» и «Сбербанком

ОнЛ@йн».

Мобильный банк - это комплекс услуг, предоставляемых

Сбербанком России посредством мобильной связи держателям банковских карт

Сбербанка России, кроме карт Сберкарт и электронно-дебетовых карт Поволжского и

Северо-Западного банков Сбербанка России, номера которых начинаются с цифр

676280541, 639002541, 676195, 639002551.

«Мобильный банк» позволяет производить оплату услуг

мобильной связи, оперативно блокировать карту с мобильного телефона.

Услуга «Мобильный банк» предоставляется по международным

банковским картам Сбербанка России: Visa Gold, Gold MasterCard, Visa Business,

MasterCard Business, Visa Classic, MasterCard Standard, Сбербанк-Maestro,

Сбербанк-Visa Electron, Сбербанк-Maestro «Социальная», Сбербанк-Maestro

«Студенческая».

Тариф взимается со счета банковской карты, указываемого в

Заявлении на подключение к «Мобильному банку»/ отключение от «Мобильного

банка», ежемесячно. Стоимость SMS-сообщения, формируемого Держателем карты с

целью получения указанных услуг, оплачивается им самостоятельно по тарифам

операторов мобильной связи.

В настоящее время существуют полный и экономный пакеты

услуги Мобильный банк. В случае выбора экономного пакета из Мобильного банка

исключается услуга «уведомления об операциях по карте». При подключении к полному

пакету «Мобильного банка» взимается ежемесячная абонентская плата. При

подключении к экономному пакету «Мобильного банка» ежемесячная абонентская

плата не взимается.

Условия предоставления услуг по банковским картам

посредством мобильной связи («Мобильный банк») и тарифы на них представлены в

Приложении 2.

Однако «Мобильный банк» в Кировском отделении № 6991/0207

рассматривают как перспективный и полноценный канал удаленного обслуживания

клиентов. Опыт Сбербанка говорит о том, что услуги, предоставляемые на базе

мобильной телефонии с помощью коротких сообщений (SMS-услуги) востребованы

российским рынком как никогда ранее. Сегодня Сбербанк России предоставляет

услуги «Мобильного банка» 6 млн. клиентов и продолжает наращивать темпы

подключения новых пользователей.

Кроме того, с помощью «Мобильного банка» держатели карт

Сбербанка могут приобретать товары и услуги через интернет.

Поэтому в планах Кировского отделения - предоставление

комплексного обслуживания через этот канал.