Банковское дело : Дипломная работа: Финансовый анализ как инструмент оценки и контроля банковской деятельности

Дипломная работа: Финансовый анализ как инструмент оценки и контроля банковской деятельности

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА I. СОДЕРЖАНИЕ, ЗНАЧЕНИЕ, МЕТОДОЛОГИЯ, НАПРАВЛЕНИЯ

ФИНАНСОВОГО АНАЛИЗА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1

Основные понятия,

цели, задачи, значение финансового анализа банковской деятельности

1.2

Виды, этапы и методология

финансового анализа банковской деятельности

1.3

Направления

проведения финансового анализа банковской деятельности

ГЛАВА II. ОЦЕНКА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ ПОСРЕДСТВОМ

ФИНАНСОВОГО АНАЛИЗА

2.1

Общая характеристика

банковской системы Республики Молдова

2.2

Анализ активов и

пассивов коммерческого банка

2.3

Анализ финансовых

результатов коммерческого банка

2.4

Анализ прибыли и

рентабельности коммерческого банка

ГЛАВА III.

СОВЕРШЕНСТВОВАНИЕ

СИСТЕМЫ ФИНАНСОВОГО АНАЛИЗА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

3.1

Информационные

сложности финансового анализа банка в современных условиях

3.2

Использование

рейтинговых методик для анализа банковской деятельности

ВЫВОДЫ И РЕКОМЕНДАЦИИ

БИБЛИОГРАФИЯ

ВВЕДЕНИЕ

Актуальность

темы. Банки – неотъемлемая составляющая современного

денежного хозяйства, их деятельность тесно связана с потребностями

производства. Банки создают основу рыночного механизма, с помощью которого

функционирует экономика страны. Коммерческие банки призваны регулировать

движение всех денежных потоков, в первую очередь кредитных, способствовать

обеспечению наиболее рационального использования финансовых ресурсов общества и

перемещения капитала в те отрасли экономики, где отдача от вложений

максимальна.

Рост

финансового рынка Республики Молдова, увеличение разнообразия финансовых

инструментов, приход в банковский сектор иностранных банков и инвесторов,

обеспечили банкам больший доступ к денежным средствам. В то же время, продолжается

расширение рынков и возможностей для создания новых продуктов и услуг.

Традиционная практика банковского дела, основанная на привлечении депозитов и

предоставлении кредитов, сегодня является лишь частью деятельности типичного

банка, и зачастую наименее прибыльной.

Изменчивые

условия, в которых работают банки, открывают для них множество возможностей, но

одновременно подвергают сложным и многообразным рискам, часто не вписывающимся

в параметры традиционных подходов к банковскому управлению. Следовательно,

банкам, чтобы выжить в рыночно ориентированной среде, устоять в борьбе с

конкурентами и внести свой вклад в экономический рост страны, необходимо

научится управлять финансовыми рисками, быстро и эффективно оценивать ситуацию,

отвечать на действия конкурентов, принимая взвешенные, продуманные

управленческие решения, контролировать их выполнение и эффект.

Управление

банком, управление финансовыми рисками, принятие управленческих решений – все

это процессы, требующие от банков наличие информационной базы, т.е. основы,

которая дает возможность развитию банка. Такую основу создает система оценки и

контроля банка, которая строится на финансовом анализе банковской деятельности.

Значение

финансового анализа, как инструмента оценки и контроля банковской деятельности,

заключается в получении аналитиком данных о состоянии и надежности банка, о

том, что планировали и что достигли, о причинах роста банка или же его спада.

Другими словами финансовый анализ – это основанная на научных методах,

экспертных оценках – информационная база принятия управленческих решений.

Отметим,

что финансовый анализ банковской деятельности при схожей методологии имеет

разные цели в зависимости от субъекта проводящего оценку. Органы надзора,

Национальный банк – оценивают жизнеспособность банка, контролируют соблюдение

требований регулирования, способность выполнять финансовые обязательства перед

кредитором. Государственные налоговые органы в процессе анализа отчетности

коммерческих банков осуществляют финансовый контроль за правильностью исполнения

банками обязательств перед бюджетом, внутрибанковская оценка позволяет выявить

слабые и сильные стороны банка, наметить пути его развития. И не один из

указанных субъектов не обходится без использования финансового анализа, что

делает его исключительно важным элементом достижения конечных целей субъекта.

Особую

актуальность приобретает финансовый анализ банковской деятельности при принятии

и контроле за выполнением стратегически важных решений в настоящее время, когда

формирование рыночных отношений в республике хоть и прошло определенный путь в

развитии, однако еще далеко от понятия – развитого рынка. Эффект обоснованного

экономического решения определяется правильностью оценки и сопоставления

собственных возможностей с потребностями и условиями рынка. Это относится к

деятельности коммерческих банков, возможно, даже в большей степени, чем к

другим сферам бизнеса, так как ошибочная оценка и неверно принятое решение

может привести к ликвидации банка или нанести серьезный материальный ущерб клиентам,

в том числе и гражданам, а так же корреспондентам.

Опираясь на выше

изложенное, можно сделать вывод от том, что анализ информации является одним из

важнейших условий успешного, конкурентно способного функционирования банка в

современных условиях. А следовательно и актуальность выбранной темы

магистерской работы «Финансовый анализ как инструмент оценки и контроля

банковской деятельности» не вызывает сомнения.

Цель данной работы – показать возможности

финансового анализа в управлении банковской деятельностью.

Для

достижения поставленной цели решаются следующие задачи:

Рассмотрение

инструментов и методологии финансового анализа. Выявить достоинства и недостатки

различных методик;

Рассмотрение

инструментов и методологии финансового анализа. Выявить достоинства и недостатки

различных методик;

Оценка

работы банка на основе выбранных методик;

Оценка

работы банка на основе выбранных методик;

Исследование

финансовой информации коммерческих банков на предмет прозрачности и полноты;

Исследование

финансовой информации коммерческих банков на предмет прозрачности и полноты;

Выявление

новых, современных способов анализа.

Выявление

новых, современных способов анализа.

В

работе освещены следующие проблемы при анализе современного банковского

сектора:

Прозрачность

и полнота финансовой отчетности банков;

Прозрачность

и полнота финансовой отчетности банков;

Недостатки

традиционных методов банковского анализа на современном этапе.

Недостатки

традиционных методов банковского анализа на современном этапе.

Работа

состоит из введения, трех глав, выводов и предложений,

библиографии, приложений и аннотации.

Во

введении дается обоснование актуальности выбранной темы «Финансовый

анализ как инструмент оценки и контроля банковской деятельности», обозначается

цель и задачи работы, освещаются проблемы, поднимаемые в работе, дается краткое

содержание работы.

В

главе I данной работы

даны основные понятия финансового анализа и теоретические основы методологии

проведения анализа банковской деятельности.

В

главе II

рассмотрены

показатели банковской системы Республики Молдова и проведен финансовый анализ

коммерческого банка (на примере Эксимбанка).

В

главе III отмечена

информационная проблематика банковской деятельности и предлагается использование

рейтинговых оценок в финансовом анализе банковской деятельности.

В

Выводах и рекомендациях – подводится итог проведенному исследованию, обозначаются

проблемы и предлагаются их решения.

Теоретической основой

и методологией работы

являются законодательные акты Республики Молдова, нормативные акты НБМ

исследования таких авторов как: Х. Ван Грюнинга, Бердниковой Т.Б., Лаврушина

О.И., Королёва О.Г., Шеремета А. Т.,

Щербакова Г. Н., Стратулата О., Горобец И., Диковой И., Батищева Р.,

Кучуг В. и др., а так же материалы, статьи из научно-информационных

периодических изданий.

Информационной базой работы является отчетность

коммерческих банков Республики Молдова, публикуемая на сайтах банков и в

прессе.

ГЛАВА I. СОДЕРЖАНИЕ, ЗНАЧЕНИЕ, МЕТОДОЛОГИЯ НАПРАВЛЕНИЯ ФИНАНСОВОГО

АНАЛИЗА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ

1.1

Основные

понятия, цели, задачи, значение финансового анализа банковской деятельности

Анализ с давних времен

является одним из методов познания. Происходит это слово от греческого - «Analysis», что при переводе означает

разложение, расчленение. В этом переводе и отражается вся суть понятия

«Анализ». Любой из современных разновидностей анализа (будь то экономический,

социальный или маркетинговый анализ)– это разложение целого на отдельные

составные части для исследования взаимосвязи и взаимозависимости между ними.

Разумеется, определения различных видов анализа отличаются между собой в силу

специфик областей анализа, однако сущность самого понятия всегда одинакова.

Рассмотрим несколько

определений финансового анализа, данных современными авторами экономистами в их

работах.

Финансовый анализ – это

научный способ познания сущности экономических явлений и процессов, основанный

на расчленении их на составные части и изучении их во всем многообразии связей

и зависимостей [49, с. 5].

Финансовый анализ – это

система специальных знаний, базирующихся на законах развития и функционирования

систем и направленных на познание методологии оценки, диагностики и

прогнозирования финансово-хозяйственной деятельности предприятия [29, с. 103].

Финансовый анализ – это

система специальных знаний, связанная с исследованием экономических процессов и

явлений в их взаимосвязи, складывающихся под влиянием объективных и

субъективных факторов [36, с. 6].

Финансовый анализ – это

наука, изучающая финансовые отношения, выраженные в категориях финансов и

финансовых показателях [28, с. 14].

Финансовый анализ – это

объективно необходимый элемент управления деятельностью организации, с помощью

которого определяется сущность хозяйственных процессов, оценивается финансовая

ситуация, принимаются решения для планирования и управления [53, с. 10].

Финансовый анализ – это

вид управленческой деятельности предшествующий принятию решений по финансовым

вопросам, является этапом, операцией и условием их принятия

(информационно-аналитическим обеспечением), а затем обобщает и оценивает

результаты решений на основе итоговой информации [54, с. 18].

Из выше приведенных

определений видно, что финансовый анализ, на современном этапе, прежде

всего наука, система специальных знаний, которая занимается исследованием

экономических, финансовых, и хозяйственных процессов.

Обобщая мнение авторов,

финансовый анализ можно отнести к виду управленческой деятельности, говоря о

том, что анализ является первичным этапом и одной из основ принятия

управленческих решений, а так же оценки результата этих решений.

Определения финансового

анализа для банковской деятельности по своей сути практически не отличается от

данных выше определений. Основные отличия могут быть связаны с особенностями

банковской деятельности, различной методологией. На наш взгляд следующее

определение финансового анализа для банковской деятельности является наиболее

четким:

«Финансовый анализ

деятельности банка – это система специальных знаний, связанных с изучением

финансово-экономических результатов деятельности, выявлением факторов,

тенденции и пропорции хозяйственных процессов, обоснованием направлений

развития банка» [26, с. 12].

Объектом анализа

выступает коммерческая деятельность каждого отдельного банка и их группировок

(по территориальному, функциональному либо иному признаку), а так же объектом

исследования и анализа может выступать и банковская система РМ в целом.

Субъектом анализа могут

выступать: коммерческие банки, государственные надзорные органы, включая

Национальный Банк; государственные налоговые службы; аудиторские фирмы;

рейтинговые агентства; конкуренты; реальные или потенциальные клиенты или

корреспонденты банка; и прочие.

Целесообразно разделить

субъекты анализа банковской деятельности на две группы:

Первая группа - это

субъекты, чьи интересы напрямую связаны с деятельностью банка.

Основные представители

этой группы:

Акционеры банка. Им интересны:

прогноз развития, в том числе и долгосрочный, эффективность управления банком,

доходность и рискованность активных операций банка, перспективы дивидендной

политики; Акционеры банка. Им интересны:

прогноз развития, в том числе и долгосрочный, эффективность управления банком,

доходность и рискованность активных операций банка, перспективы дивидендной

политики;

Кредиторы. Кредиторов большей степени

интересуют краткосрочные перспективы. Для кредиторов важна не столько

доходность банковских операций, сколько ликвидность, способность банка

своевременно расплатиться по своим обязательствам; Кредиторы. Кредиторов большей степени

интересуют краткосрочные перспективы. Для кредиторов важна не столько

доходность банковских операций, сколько ликвидность, способность банка

своевременно расплатиться по своим обязательствам;

Клиенты банка. Клиентов, конечно же,

интересует спектр и качество услуг, предоставляемых банком, но в данном случае

клиенты рассматриваются как пользователи информации о финансовой деятельности.

С этой позиции их интересует, прежде всего, надежность банка; Клиенты банка. Клиентов, конечно же,

интересует спектр и качество услуг, предоставляемых банком, но в данном случае

клиенты рассматриваются как пользователи информации о финансовой деятельности.

С этой позиции их интересует, прежде всего, надежность банка;

Конкуренты. Эта часть пользователей в

первую очередь проводит анализ своих конкурентов в сравнении с показателями

собственного банка. А так же отслеживает изменения в предложении новых

продуктов, в изменении процентных ставок кредитов и депозитов, а так же условия

кредитования у банка конкурента. Конкуренты. Эта часть пользователей в

первую очередь проводит анализ своих конкурентов в сравнении с показателями

собственного банка. А так же отслеживает изменения в предложении новых

продуктов, в изменении процентных ставок кредитов и депозитов, а так же условия

кредитования у банка конкурента.

Следующая группа - это

субъекты, чье финансовое состояние не связано напрямую с результатами

деятельности банка. Они являются посредниками между банком и первой группой

внешних пользователей или используют аналитическую информацию для исполнения

функций контроля и управления. Таких пользователей может быть очень много.

Основные представители этой группы:

Национальный

банк, контролирующий выполнение коммерческими банками требований и нормативов в

целях предотвращения сбоев в банковской системе государства;

Национальный

банк, контролирующий выполнение коммерческими банками требований и нормативов в

целях предотвращения сбоев в банковской системе государства;

Аудиторские

компании, проводящие аудит финансовой деятельности банка для подтверждения

качества и достоверности предлагаемой банками информации;

Аудиторские

компании, проводящие аудит финансовой деятельности банка для подтверждения

качества и достоверности предлагаемой банками информации;

Статистические и

информационные службы – проводят финансовый анализ банковской системы для

публикации статистических материалов по итогам работы банков;

Статистические и

информационные службы – проводят финансовый анализ банковской системы для

публикации статистических материалов по итогам работы банков;

Рейтинговые

агентства. Эта группа анализирует деятельность банков по принятым внутренним

методикам, составляя различные рейтинги банков.

Рейтинговые

агентства. Эта группа анализирует деятельность банков по принятым внутренним

методикам, составляя различные рейтинги банков.

Следует

отметить, что при очень схожей методологии проведения анализа при аналитической

проверки банка органами надзора – Национальным банком Молдовы и методами,

применяемыми внутренними банковскими аналитиками, цели и задачи у них разнятся.

Однако общей целью

анализа для всех субъектов является определение эффективности деятельности и

степени надежности функционирующего банка. Так, без углубленного анализа

финансового состояния коммерческих банков Национальный Банк РМ не сможет

обеспечить как контрольные и регулирующие функции, так и надежность банковской

системы в целом. На основе оценки деятельности коммерческого банка его клиенты

предприятия и население стремятся выбрать наиболее надежный банк и определить

целесообразность и перспективы дальнейших с ним взаимоотношений.

Рассмотрим

отдельно цели и задачи проведения финансового анализа Национальным банком и

коммерческими банками.

Согласно

«Закону о Национальном банке Молдовы» от № 548-XIII от 21.07.1995 статья 4 п.

1: «Основной задачей Национального банка являются обеспечение и поддержание

стабильности цен». В рамках решения этой задачи НБ выполняет следующие функции [1,

ст. 5]:

определяет и

осуществляет денежную и валютную политику государства;

определяет и

осуществляет денежную и валютную политику государства;

проводит

экономический и денежный анализ и на его основе вносит Правительству свои

предложения, доводит результаты анализа до сведения общественности;

проводит

экономический и денежный анализ и на его основе вносит Правительству свои

предложения, доводит результаты анализа до сведения общественности;

лицензирует,

осуществляет надзор и регулирование деятельности финансовых учреждений;

лицензирует,

осуществляет надзор и регулирование деятельности финансовых учреждений;

предоставляет

кредиты банкам;

предоставляет

кредиты банкам;

осуществляет

надзор за системой платежей в республике и способствует эффективному

функционированию системы межбанковских платежей;

осуществляет

надзор за системой платежей в республике и способствует эффективному

функционированию системы межбанковских платежей;

устанавливает,

после консультаций с Правительством, режим обменного курса национальной валюты;

устанавливает,

после консультаций с Правительством, режим обменного курса национальной валюты;

хранит валютные

резервы государства и управляет ими.

хранит валютные

резервы государства и управляет ими.

Из

указанных функций можно сделать вывод, что цель финансового анализа проводимого

Национальным банком – формирование основы, информационной базы для

осуществления своих прямых функции.

Для

банка же финансовый анализ собственной деятельности понятие более емкое и

глубокое, чем для контролирующего его Национального банка или оценивающих его

деятельность партнеров и клиентов. Кроме оценки собственной эффективности и

надежности преследует еще одну важную цель – максимизация прибыли. Известно,

что цель функционирования любой организации, является повышение прибыли, что

подразумевает увеличение эффективности деятельности, т.е. увеличение доходов и

снижение издержек. В банковской деятельности цель функционирования аналогична.

Однако для банка эта цель подразумевает увеличение доходов при сохранении

приемлемого уровня рисков. Исходя из этого утверждения, можно сформулировать

цели финансового анализа банковской деятельности:

Выявить резервы

роста прибыльности банковской деятельности;

Выявить резервы

роста прибыльности банковской деятельности;

Выявить

оптимальное соотношение «доходность — риски»;

Выявить

оптимальное соотношение «доходность — риски»;

Сформировать на

этой основе рекомендации по дальнейшей работе банка.

Сформировать на

этой основе рекомендации по дальнейшей работе банка.

Для

достижения указанных целей анализа, решаются следующие задачи:

Определение

реальной стоимости активов;

Определение

реальной стоимости активов;

Анализ качества

активов;

Анализ качества

активов;

Анализ

достаточности акционерного капитала;

Анализ

достаточности акционерного капитала;

Анализ структуры

заемного капитала и эффективности его управления;

Анализ структуры

заемного капитала и эффективности его управления;

Анализ доходов от

использования активов;

Анализ доходов от

использования активов;

Анализ расходов

за использование пассивов;

Анализ расходов

за использование пассивов;

Анализ факторов,

влияющих на финансовые результаты его деятельности;

Анализ факторов,

влияющих на финансовые результаты его деятельности;

Анализ качества

управления издержками;

Анализ качества

управления издержками;

Анализ управления

процентным риском;

Анализ управления

процентным риском;

Анализ прибыли и

рентабельности.

Анализ прибыли и

рентабельности.

Проведению финансового

анализа предшествует важная процедура – сбор информации. От оперативности,

полноты, и качества информации зависит скорость получения аналитических данных,

объективность, точность анализа.

Полнота

информации для разных пользователей и субъектов серьезно отличатся. Так

внутрибанковский аналитик может оперировать всей полнотой информации о

деятельности банка (от информации и внутренней структуре до бухгалтерской

отчетности дополненной внутренними формами управленческой отчетности), то

внешнему аналитику зачастую доступны только самые распространенные формы

финансовой отчетности.

Информация

о банковской деятельности, доступная внешним аналитикам, определяется

Национальным банком Молдовы в «Регламенте о порядке раскрытия коммерческими

банками Республики Молдова информации о своей финансовой деятельности» [9].Так

же НБМ разработана «Инструкция о порядке составления и представления баками

финансовых отчетов» [13], определяющая состав и формы отчетов коммерческих

банков предоставляемых для общего доступа и конфиденциальных отчетов.

Информация для общего доступа включает:

Бухгалтерский

баланс;

Бухгалтерский

баланс;

Отчет о

финансовых результатах;

Отчет о

финансовых результатах;

Информация о

финансовой деятельности;

Информация о

финансовой деятельности;

Информация по

раскрытию кредитной деятельности;

Информация по

раскрытию кредитной деятельности;

Информация по

раскрытию деятельности по принятию депозитов;

Информация по

раскрытию деятельности по принятию депозитов;

Информация об

анализе сроков погашения;

Информация об

анализе сроков погашения;

Требования по раскрытию

информации относительно условий выдачи кредитов физическим лицам.

Требования по раскрытию

информации относительно условий выдачи кредитов физическим лицам.

Информация, используемая внутренним

аналитиком, представляет собой систему внутренней и внешней информации.

Система внешней информации

необходима для получения сведений о состоянии среды, в которой функционирует

банк. Сбор этой информации предполагает накопление различных данных о ситуации

на рынке, о конкурентах, клиентах. В состав внешней информации включают:

Балансы, отчеты о

финансовых результатах, другие финансовые отчеты, составленные клиентами,

банками-корреспондентами и иными контрагентами;

Балансы, отчеты о

финансовых результатах, другие финансовые отчеты, составленные клиентами,

банками-корреспондентами и иными контрагентами;

Финансовую

статистику — рыночные ставки привлечения и размещения на местных рынках и за

рубежом (MIBOR, LIBOR и др., курсы валют, курсы доходности рынка ценных бумаг);

Финансовую

статистику — рыночные ставки привлечения и размещения на местных рынках и за

рубежом (MIBOR, LIBOR и др., курсы валют, курсы доходности рынка ценных бумаг);

Законодательную

базу;

Законодательную

базу;

Данные,

опубликованные в средствах массовой информации.

Данные,

опубликованные в средствах массовой информации.

Внешняя информация

необходима, прежде всего, для сравнения положения банка, эффективность

деятельности которого анализируется с положением других банков, а также

определения его места на рынке. С помощью внешней информации можно

спрогнозировать развитие внешней экономической среды, определить влияние

возможных изменений на работу банка.

Система внутренней

информации позволяет охарактеризовать состояние дел внутри банка. Она возникает

в результате деятельности самого банка и должна быть направлена на полное

отражение текущей деловой информации, а так же выдачу оперативных сведений. На

основе этой информации получают сведения, которые в дальнейшем можно

использовать для сравнения с аналогичными данными банков-конкурентов. К

источникам внутренней информации можно отнести: установленные формы

статистической и финансовой отчетности, данные бухгалтерского учета, включая

регистры, где отражены бухгалтерские проводки, внутренние формы отчетности,

договоры, заключенные банком.

Отлаженная система

внутренней отчетности позволяет руководству банка в любой момент получить

необходимую информацию о деятельности банка. Такой подход дает возможность

накапливать и систематизировать данные о работе банка за определенный период

времени.

Значение

финансового анализа трудно переоценить. В условиях рынка банки являются

независимыми организациями, однако их финансовые результаты деятельности,

содержащиеся в бухгалтерской (финансовой) отчетности, подвергаются анализу со

стороны Национального Банка Молдовы, налоговых органов и органов статистики,

аудиторских фирм, партнеров и контрагентов. Для каждого из выше названых

субъектов финансовый анализ имеет принципиальное значение.

Финансовый

анализ деятельности банков проводимый Национальным банком Молдовы в конечном

итоге проводится для выполнения банком своих функций.

Государственная

налоговая инспекция в процессе анализа отчетности коммерческих банков

осуществляет финансовый контроль за выполнением банками обязательств перед

бюджетом.

Финансовый

анализ банков, проводимый, потенциальными партнерами или контрагентами

позволяет им выбрать из многообразия банков и их услуг оптимально подходящие

данному лицу.

Банковские

клиенты и корреспонденты на основе анализа отчетности определяют устойчивость

финансового положения банка, его надежность, перспективы развития,

целесообразность дальнейших отношений с ним.

Однако

наиболее важен анализ самому Банку. Другими словами не одному из выше

перечисленных субъектов финансовое состояние банка не может быть больше важно,

чем самому банку. В отличие от внешнего финансового управленческий анализ

проводится на более глубоком уровне, обладает возможностью доступа ко всей

бухгалтерской информации, включая данные первичного учета, имеет возможность

средствами оперативного учета обеспечить сбор любых других физически доступных

сведений о деятельности банка. Пользователем его результатов являются

управленческие работники, принимающие на этой основе организационные решения и

осуществляющие управление финансовыми средствами.

Для

эффективного решения задач по достижению устойчивого и прибыльного

функционирования банка необходимо проведение глубокого анализа всех сторон его

деятельности на основе внутренней и внешней информации. Особую значимость этот

анализ приобретает в условиях обострившейся конкуренции на банковском рынке,

усиления регулирующих ограничений со стороны государственных органов,

участившихся банкротств и отзывов лицензий банков.

По

мере развития банковской системы и изменения характера её функционирования,

связанного с уменьшением возможности получать сверхвысокую прибыль, укрупнением

и развитием филиальной сети большинства банков, меняется характер финансового

анализа. В системе работы финансовых компаний, присущей многим акционерным

коммерческим банкам до недавнего времени, основное значение имел анализ таких

финансовых показателей, как объем, структура и скорость оборота средств. Доля

основных фондов и рабочей силы в активах, а также затраты на эти статьи в

объеме получаемых доходов у банков могли быть невысокими.

С

развитием филиальной сети и ростом связанных с этим затрат, обострением

конкуренции и снижением размеров получаемой прибыли повысилось значение и

«производственного» анализа деятельности, и его показателей — срока окупаемости

основных средств, эффективности использования трудовых и материальных ресурсов

и т.д. Рациональное управление обусловливает необходимость наличия в банках

отработанной системы учета и анализа эффективности их функционирования.

1.2

Виды,

этапы и методология финансового анализа банковской деятельности

Известно достаточно много

видов финансового анализа предприятий, банков, которые можно систематизировать

по различным критериям. Рассмотрим типологию анализа представленную в работе

Савицкой Г.В. [49, с.10-14].

По периодичности

проведения анализ может быть классифицирован следующим образом:

Ежедневный;

Ежедневный;

Еженедельный

(декадный);

Еженедельный

(декадный);

Месячный;

Месячный;

Квартальный;

Квартальный;

Полугодовой,

годовой;

Полугодовой,

годовой;

Другие.

Другие.

По мнению другого автора

Бердниковой Т.Б. [28, с.12-14] по периодичности проведения финансовый анализ

можно подразделять на:

Систематический;

Систематический;

Эпизодический

(выборочный).

Эпизодический

(выборочный).

Нельзя, не согласится с

этим мнением, так как все виды, описанные первым авторам можно классифицировать

как систематический анализ. А эпизодический анализ не указан.

В зависимости от охвата

изучаемых вопросов различают анализ банковской деятельности:

Полный;

Полный;

Тематический.

Тематический.

Оба вида анализа

осуществляются на основе соблюдения принципа комплексности. Однако если при

полном анализе исследуют все стороны работы коммерческого банка, т.е. как

внешние, так и внутренние его связи, то при тематическом узкий круг вопросов

(анализ ликвидности, доходности, структуры кредитов). Для адекватной оценки

деятельности банка требуется проведение полного анализа банка.

По цели и характеру

исследования различают:

Предварительный

анализ – применяется при оценке состояния счетов для выявления возможностей

осуществления коммерческим банком каких-либо операций.

Предварительный

анализ – применяется при оценке состояния счетов для выявления возможностей

осуществления коммерческим банком каких-либо операций.

Контрольно-оперативный

анализ – используется в ходе текущей работы банка для оценки соблюдения

нормативов ликвидности и прочих показателей и принятия, срочных мер,

обеспечивающих их выполнение, а также получение достаточной прибыли.

Контрольно-оперативный

анализ – используется в ходе текущей работы банка для оценки соблюдения

нормативов ликвидности и прочих показателей и принятия, срочных мер,

обеспечивающих их выполнение, а также получение достаточной прибыли.

Итоговый

(последующий анализ) – используется при определении эффективности деятельности

коммерческого банка за изучаемый период и выявлении резервов повышения

доходности.

Итоговый

(последующий анализ) – используется при определении эффективности деятельности

коммерческого банка за изучаемый период и выявлении резервов повышения

доходности.

Прогнозный анализ

осуществляется для прогнозирования ожидаемых результатов в предстоящем периоде

и определения направлений движения денежно-кредитной политики. В банковской

практике наиболее используемый – разновидность прогнозного анализа – вариантный

анализ. Его суть в сравнении нормативных и нескольких предполагаемых

фактических показателей. Вариантный анализ используется для контроля за

показателями, поиска признаков появления текущих и перспективных проблем,

помощи при принятии управленческих решений.

Прогнозный анализ

осуществляется для прогнозирования ожидаемых результатов в предстоящем периоде

и определения направлений движения денежно-кредитной политики. В банковской

практике наиболее используемый – разновидность прогнозного анализа – вариантный

анализ. Его суть в сравнении нормативных и нескольких предполагаемых

фактических показателей. Вариантный анализ используется для контроля за

показателями, поиска признаков появления текущих и перспективных проблем,

помощи при принятии управленческих решений.

По мнению Бердниковой

Т.Б. по цели и характеру анализ стоит рассматривать в отдельности, т.е. по цели

автор делит анализ на: внутренний и сравнительный, а по характеру на:

динамический и статический.

По применяемым критериям

оценки различают:

Анализ

соотношения между доходом и риском;

Анализ

соотношения между доходом и риском;

Анализ

ликвидности;

Анализ

ликвидности;

Оценочный анализ,

который делится на:

Оценочный анализ,

который делится на:

-

экспертный, основанный на экспертных оценках;

-

трендовый, изучаемый тенденции в изменении

отдельных показателей;

-

каузальный, исследующий как зависимости, так и

причины их возникновения;

-

утилитарный, характеризующий полезность,

доходность;

-

рейтинговый, основанный на определении рейтинга

надежности банков.

В зависимости от объекта

исследования анализ баланса коммерческого банка подразделяется на:

Функциональный;

Функциональный;

Структурный;

Структурный;

Операционно-стоимостный;

Операционно-стоимостный;

Народнохозяйственный.

Народнохозяйственный.

В результате проведения функционального

анализа оценивается деятельность банка в целом, его

специализация, отношения с контрагентами. Этот анализ позволяет рассмотреть

вопросы эффективности и соответствия, выполняемых банком функций тем задачам,

которые стоят перед ним. При проведении функционального анализа в расчет

принимаются общая сумма баланса, соотношение собственных и привлеченных

средств, доля межбанковских операций в общем объеме ресурсов и их вложений.

Следует иметь в виду, что

доля определенной банковской операции в общей сумме баланса позволяет выявить

основное направление в работе банка. Поэтому выявление наиболее эффективных

операций в процессе анализа позволяет перестроить деятельность банка в

направлении получения максимальной прибыли.

Структурный анализ затрагивает отдельные виды активных и пассивных

операций, а также структуру доходов, расходов и прибыли банка.

Операционно-стоимостный

анализ позволяет судить о стоимости и

рентабельности банковских услуг и отдельных операций. Он способствует выработке

основных направлений ссудно-депозитной политики банка по отношению к конкретным

контрагентам с целью получения максимальной прибыли.

Народнохозяйственный

анализ позволяет определить масштабность

операций банка и его прибыли. Он учитывает степень участия коммерческого банка

в формировании денежной массы и ссудного фонда страны. Анализ масштабности

банковских операций проводится путем сопоставления размеров конкретных видов

операций со средним или абсолютным значением аналогичных показателей по

банковской системе в целом. Влияние кредитно-расчетной деятельности

коммерческих банков на величину денежной массы определяется на основе статей,

на которых отражаются операции, связанные с эмиссией платежных средств,

формированием денежной массы. К таким операциям относятся факторинговые,

ссудные операции, операции с ценными бумагами и пр.

Выше описанные виды

анализа в комплексном исследовании с использованием математических,

статистических, балансовых и других методов обработки информации позволяют

достаточно полно характеризовать коммерческую деятельность банков.

Следует отметить, что

существенную роль в проведении анализа банка играет четкая организация

аналитической работы. Важной чертой этапов проведения финансового анализа

является – их логическая взаимосвязь. Т.е. каждый предыдущий этап является

базой для следующего этапа, каждый следующий этап является логическим

продолжением предыдущего. Именно поэтому качество анализа и его результаты

зависят от правильности определения приоритетов на каждом из этапов. Ниже

схематично представлены этапы проведения финансового анализа банковской

деятельности.

В процессе проведения

финансового анализа банковской деятельности используются, широки спектр

методов, в зависимости от целей анализа и субъекта его проведения. Рассмотрим

некоторые методики проведения финансового анализа, предлагаемые экономистами в

своих работах.

Батракова Л.Г. [26, с.

29-36] в своей работе описывает следующие методы проведения финансового анализа

банковской деятельности:

Метод сравнения необходим для получения

исчерпывающего представления о деятельности банка. Важно постоянно следить за

изменениями отдельных статей баланса и расчетных показателей, при этом

непременно сравнивая их значения. Метод сравнения позволяет определить причины

и степень воздействия динамических изменений и отклонений, например,

фактической ликвидности от нормативной, выявить резервы повышения доходности

банковских операций и снижения операционных расходов.

Необходимо помнить, что

условием применения метода сравнений является полная сопоставимость

сравниваемых показателей, т.е. наличие единства в методике их расчета.

Метод коэффициентов - используется для выявления

количественной связи между различными статьями, разделами или группами. Метод

коэффициентов нужен для контроля достаточности капитала, уровня ликвидности,

размера рискованности операций.

Индексный метод достаточно распространенный метод в

статистике. В финансовом анализе банковской деятельности он применяется главным

образом для исследования деловой активности коммерческого банка

Метод элиминирования

позволяет выявить

влияние отдельных факторов на обобщающий показатель путем устранения влияния

других факторов. Один из приемов элиминирования — метод цепных подстановок.

Условием его применения является наличие мультипликативной формы связи, при

которой факторы выступают сомножителями. Сущность метода заключается в

последовательной замене базисной величины частных показателей фактической

величиной и последовательном измерении влияния каждого из них.

Отечественные авторы в

работе «Анализ финансовой отчетности» [18, с 7, 11] считают важными методами,

простые, но очень показательные методы – горизонтального и вертикального

анализов.

Горизонтальный анализ, который заключается в расчете сумм

отклонений произошедших на статьях баланса, отчета о финансовых результатах и

отчета о движении денежных средств в сравнении с предыдущими периодами. В

основном берется годовые изменения, для исключения влияния сезонных и других

периодических факторов. Расчет отклонений уместно проводить как абсолютных, так

и в относительных. Таким образом, можно проследить отклонения в динамике.

Вертикальный анализ является более сложным инструментом,

который позволяет выявить структурные изменения, происходящие в активах и

пассивах банка. Проведение вертикального анализа заключается в расчете доли

отдельных статей в общем объёме активов/пассивов баланса.

Чем-то данные методы

схожи с методом сравнения указанным Батраковой Л.Г.

Мощным инструментом анализа

тенденций и структурного анализа считает графический метод Хенни Ван

Грюнинг в своей работе «Анализ банковских рисков» [33, с. 11 - 13]. В работе он

указывает, что графический метод позволяет анализировать динамику результатов и

структур, демонстрирует тенденции и изменения существенных элементов банковских

операций и показателей. Кроме того, графики и диаграммы дают руководству банка

ясную и наглядную картину тенденции в банке.

Необходимыми для

проведения качественного финансового анализа Хенни Ван Грюнинг считает методы

составления таблиц исходных данных, а так же консолидации отчетов,

т.е. составления обобщающих таблиц.

Так же данный автор

описывает метод относительных показателей по содержанию сходный с

методом коэффициентов указанным в своих работах Батраковой Л.Г. и

отечественными авторами.

Интерес для финансового

анализа представляют так же методики, составленные Национальным банком Молдовы

и утвержденные законодательно в «Регламенте о

ликвидности банка» [6], «Регламенте о порядке раскрытия коммерческими

банками Республики Молдова информации о своей финансовой деятельности» [9], «Регламенте по управлению риском процентной

ставки» [8], «Регламенте о достаточности

капитала с учетом риска» [11], а так же «Инструкция о порядке составления и представления банками

финансовых отчетов» [13].

Подробнее методы и

коэффициенты, предложенные в регламентах, будут рассмотрены в параграфе 1.3.

при рассмотрении основных направлений финансового анализа банковской

деятельности.

1.3

Направления

проведения финансового анализа банковской деятельности

В проведении финансового

анализа банковской деятельности можно выделить четыре основных направления:

Анализ пассивов и

активов банка, т.е. анализ источников образования средств банка и направления

их расхода;

Анализ пассивов и

активов банка, т.е. анализ источников образования средств банка и направления

их расхода;

Анализ доходов и

расходов банка, т.е. оценка доходной и расходной частей отчета о финансовых

результатах;

Анализ доходов и

расходов банка, т.е. оценка доходной и расходной частей отчета о финансовых

результатах;

Анализ прибыли и

рентабельности, т.е. исследование эффективности деятельности банка;

Анализ прибыли и

рентабельности, т.е. исследование эффективности деятельности банка;

Анализ

ликвидности.

Анализ

ликвидности.

Анализ баланса

пассивов и активов. Под

анализом активов и пассивов банка понимается не что иное, как детальное

рассмотрение основных статей бухгалтерского баланса их долю в валюте баланса и

их временную динамику.

Термин баланс происходит

от латинских слов bis – дважды и lanx – чаша и

употребляется как символ равновесия, как в экономической терминологии, так и в

повседневной жизни.

Исследование структуры

баланса коммерческого банка следует начинать с пассива, характеризующего

источники средств, так как именно пассивные операции в значительной степени

предопределяют условия, формы и направления использования банковских ресурсов,

т.е. состав и структуру активов. При этом следует отметить, что пассивные

операции исторически играли первичную и определяющую роль по отношению к

активным, так как необходимым условием для осуществления активных операций

является достаточность средств банка, указанных в пассиве.

Пассивы банка можно

разделить на две группы:

Акционерный

капитал, получаемый за счет первичной эмиссии ценных бумаг коммерческого банка

и отчислений от прибыли, идущие на формирование или увеличение фондов;

Акционерный

капитал, получаемый за счет первичной эмиссии ценных бумаг коммерческого банка

и отчислений от прибыли, идущие на формирование или увеличение фондов;

Привлеченные и

заемные средства, получаемые за счет депозитных операций банка и кредитов от

других юридических лиц.

Привлеченные и

заемные средства, получаемые за счет депозитных операций банка и кредитов от

других юридических лиц.

Важными показателями

анализа собственного капитала является – показатели достаточности капитала.

Они обуславливает зависимость между величиной капитала и подверженностью банка

риску. Отсюда правило: чем выше удельный вес рискованных активов в балансе

банка, тем большим должен быть его собственный капитал. В процессе извлечения

прибыли капитал банков имеет тенденцию к уменьшению в течение времени. Для

этого необходимо поддерживать капитал на определенном уровне. Достаточность

капитала коммерческого банка может быть определена минимально допустимым

размером уставного капитала банка и специально рассчитанными для этой цели

показателями.

Рассмотрим некоторые

показатели достаточности капитала.

Второй из показателей,

указанный в таблице 1.3.1 установлен НБМ в «Регламенте

о достаточности капитала с учетом риска» [11].

Законодательно

установлено, что банки должны иметь и поддерживать коэффициент достаточности

капитала с учетом риска в размере не менее 12%.

Безусловно, анализ

собственного капитала является важной частью оценки банковской деятельности,

однако в структуре пассива наибольший удельный вес имеют привлеченные и заемные

средства.

Привлеченные средства состоят из депозитов клиентов, временно свободных

средств по расчетным операциям, кредиторской задолженности клиентов. Основным

элементом являются депозиты — деньги, внесенные в банк клиентами, хранящиеся на

счетах и используемые в соответствии с режимом счета и банковским

законодательством.

Заемные (недепозитные)

средства включают в себя межбанковские ссуды,

межбанковскую временную финансовую помощь и реализованные долговые ценные

бумаги.

Отличие недепозитных

источников банковских ресурсов от депозитов заключается в том, что инициатива

привлечения этих средств принадлежит самому банку, тогда как в случае с

депозитами активной стороной является вкладчик.

Для коммерческих банков

вклады — это главный вид пассивов, а, следовательно, такой же по значимости

ресурс для проведения активных кредитных операций, как и собственные средства.

Причем от характера депозитов зависят виды ссудных операций, а соответственно и

размеры доходов банка.

Показатели,

характеризующие обязательства банка, представлены в таблице 1.3.2.

Первый показатель,

эффективность использования коммерческими банками привлеченных средств,

характеризует размер привлеченных средств, приходящихся на 1 лей кредитных

вложений. Другими словами, показатель определяет процент суммы кредитных

вложений, осуществляемой за счет привлеченных ресурсов.

Второй показатель,

эффективность использования обязательств банка, показывает, сколько приходится заемных

и привлеченных средств банка на 1 лей кредитных вложений. Если соотношение

обязательств банка и кредитных вложений больше единицы, то это говорит о том,

что привлеченные и заемные средства используются недостаточно эффективно, так

как банк проводит недостаточно активную кредитную политику.

Последний коэффициент

показывает – долю всех обязательств банка в формировании валюты баланса.

Анализ активов – это анализ направления

использования собственных и привлеченных ресурсов банка, – на какие цели, в каком

объеме, на какой срок и кому они предоставляются.

Анализ актива

бухгалтерского баланса банка начинается с проведения горизонтального и

вертикального анализа.

Горизонтальный анализ

предполагает сравнение значений статей баланса в динамике, другими словами это

выявление изменений между текущим годом и прошлым, выявление темпов роста и

прироста показателей. Анализ может проводиться как в абсолютных показателях,

так и в относительных. К примеру:

(1.3.1) (1.3.1)

Вертикальный анализ

предполагает сравнение отдельных статей актива с общей суммой актива, либо с

группой статей актива. В зависимости от наличия информации, возможно, провести

вертикальный анализ для выявления, к примеру, доли одного заемщик в общих

кредитных вложениях или в сумме активов.

Темп роста средних

остатков ссудных активов принято сопоставлять с темпом роста совокупных

активов. Полученный показатель носит название коэффициента опережения:

(1.3.2) (1.3.2)

Этот коэффициент

показывает, во сколько раз рост средних остатков ссудных активов опережает рост

совокупных активов. Значение коэффициента более 1 свидетельствует об активной

работе банка в области кредитных операций.

В РМ для анализа активов

обязательны к использованию показатели утвержденные «Регламентом о порядке

раскрытия коммерческими банками РМ информации о своей финансовой деятельности».

[9] В состав

этих коэффициентов входят показатели, указанные в приложении [1]. Наиболее информативными на наш

взгляд являются показатели:

Анализ доходов и

расходов. Общую

сумму дохода банка можно представить в следующем виде:

Общий

доход = Процентные доходы + Доходы не относящиеся к процентным

Рассмотрим каждое из слагаемых.

Процентные

доходы — это начисленные и полученные проценты

по кредитам в леях и валюте;

Процентные

доходы — это начисленные и полученные проценты

по кредитам в леях и валюте;

Доходы, не

относящиеся к процентным – доходы от прочей деятельности банка.

Доходы, не

относящиеся к процентным – доходы от прочей деятельности банка.

Анализ

процентных доходов в первую очередь состоит в изучении их структуры, т.е.

проведения вертикального и горизонтального анализа. Пример формы для анализа

процентных доходов приведен в таблице 1.3.4.

Так

же при анализе процентных доходов используют относительные показатели,

позволяющие оценить средний уровень доходности кредитных операций в целом и

каждой отдельной группы кредитов. Такими показателями являются отношения:

Отношение валовых

процентных доходов к средним остаткам по всем ссудным счетам;

Отношение валовых

процентных доходов к средним остаткам по всем ссудным счетам;

Отношение

полученных процентов по краткосрочным ссудам к средним остаткам по этим ссудам;

Отношение

полученных процентов по краткосрочным ссудам к средним остаткам по этим ссудам;

Отношение

полученных процентов по долгосрочным ссудам к средним остаткам по этим ссудам;

Отношение

полученных процентов по долгосрочным ссудам к средним остаткам по этим ссудам;

Отношение

полученных процентов по отдельным группам ссуд к средним остаткам по

исследуемой группе, и т.д.

Отношение

полученных процентов по отдельным группам ссуд к средним остаткам по

исследуемой группе, и т.д.

Динамика

всех этих показателей дает возможность оценить, за счет каких кредитных

операций достигается рост процентных доходов. Естественно, что банку

рекомендуется сосредоточить внимание на наиболее доходных кредитах, но не в

ущерб ликвидности баланса.

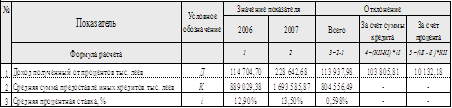

Для

количественной оценки влияния взаимосвязанных фактором на изменение в течение

года совокупных доходов применяется факторный анализ доходов. Доход, полученный

от этой группы активов, может быть представлен в виде формулы:

(1.3.3) (1.3.3)

где:

- доходы от операционной

деятельности; - доходы от операционной

деятельности;

- средние остатки на счетах по

группе активов, приносящих процентный доход по кредитным операциям и доход от

операций с ценными бумагами; - средние остатки на счетах по

группе активов, приносящих процентный доход по кредитным операциям и доход от

операций с ценными бумагами;

- средний уровень процентной

ставки по активам. - средний уровень процентной

ставки по активам.

Ниже представлена таблица

для проведения факторного анализа дохода от процентов в зависимости от ставки

процента и суммы кредитов, в сравнении изменений за предыдущий и анализируемый

год.

Кроме указанных выше

способов анализа доходности проводят общий горизонтальный и вертикальный анализ

с определения удельного веса отдельных групп доходов в их общей сумме, а также

изменения во времени. При этом ритмичность темпов роста процентных доходов

свидетельствует о нормальной работе коммерческого банка.

Расходы коммерческого

банка – это затраты

денежных средств банка на выполнение операций и обеспечение функционирования

банка. Прежде всего, производится группировка расходных статей баланса:

Расходы

всего = Процентные расходы + Расходы не относящиеся к процентным

Рассмотрим каждое из слагаемых в

отдельности:

Процентные

расходы

начисленные и уплаченные проценты в леях и валюте;

Процентные

расходы

начисленные и уплаченные проценты в леях и валюте;

Расходы не

относящиеся к процентным – расходы связанные с содержанием персонала, офиса, прочие

управленческие, отчисления на резервы, другие расходы.

Расходы не

относящиеся к процентным – расходы связанные с содержанием персонала, офиса, прочие

управленческие, отчисления на резервы, другие расходы.

При анализе банковских

расходов в первую очередь определяется удельный вес групп расходов в их общей

сумме, а также изучается их динамика, т.е. опять же проводится вертикальный и

горизонтальный анализы.

Процентные расходы могут

быть проанализированы по методике описанной выше для анализа процентных

доходов, факторный анализ процентных расходов может быть проведен как для общей

суммы процентных расходов, так и в отдельности для процентных расходов по

физическим, юридическим лицам, а так же процентных расходов по привлеченным

средствам банков.

Рассмотрим ряд

коэффициентов, занимающих значительное место в анализе расходов и

характеризующие разные виды расходов на 1 лей средних остатков по активным

операциям:

Первые три соотношения

показывают, насколько прибыльно осуществляются активные операции банка. При

этом полученные результаты сравниваются с данными других банков.

Последний показатель

характеризует соотношение «работающих» активов.

Анализ прибыли. Прибыль коммерческого банка — это финансовый результат

деятельности коммерческого банка в виде превышения доходов над расходами. Общая

сумма прибыли определяется как разница между общей суммой доходов банка и общей

суммой расходов банка.

При оценке ежегодного

прироста прибыли банка необходимо исходить из того, что он не должен быть ниже

темпов инфляции, в противном случае реальные доходы будут сокращаться и

произойдет обесценение банковского капитала. В связи с этим при анализе прибыли

банка ее величину необходимо корректировать с учетом темпов инфляции.

Анализ может быть

детализирован в динамике по изучению доходности статей и по отдельным видам

деятельности, т.е. проводится вертикальный и горизонтальные анализы. При этом

значительные отклонения должны подвергаться дополнительному изучению. Основные

направления исследования позволяют раскрыть причины изменений доходов и

расходов, что является актуальным для выявления резервов роста банковской

прибыли. Как пример более глубокого изучения причин влияющих на показатель

прибыли можно предложить рассчитать цену в процентах различных привлекаемых

банком ресурсов. Это может быть расчет следующих показателей:

(1.3.4) (1.3.4)

(1.3.5) (1.3.5)

По аналогии

рассчитываются средние цены срочных вкладов, межбанковских кредитов и

выпущенных долговых обязательств. Данные показатели покажут, какой из

привлеченных ресурсов имеет наибольшую цену и комплексе с расчетом доли каждого

привлеченного ресурса в общих привлекаемых средствах, помогут сделать выводы и

предложения для выработки соответствующей кредитной политики банка.

Выработке кредитной

политике помогает расчет коэффициента достаточной маржи:

(1.3.6) (1.3.6)

Чем меньше значение этого

коэффициента, тем больше возможность у банка увеличить прибыль, тем выше

конкурентная способность банка. Низкая маржа может указывать на тот факт, что

банк, привлекая дорогие депозиты, участвует в операциях с низкой доходностью и

невысоким риском и напротив, если маржа повышенная, то это может быть

следствием либо высокого уровня дешевых депозитов, либо вовлечениями активов в

высокоприбыльные рисковые операции.

Важными показателями

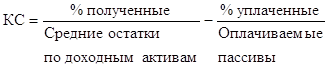

оценки прибыли банка являются – процентная маржа (ПМ) и коэффициент спрэда

(КС).

(1.3.7) (1.3.7)

(1.3.8) (1.3.8)

Для стабильно работающего

коммерческого банка значение процентного разброса должно быть положительно.

В банковской практике

важно рассчитывать уровень покрытия непроцентных расходов непроцентными

доходами, т.е. отношение непроцентных доходов к непроцентным расходам. Значение

данного показателя в международной практике установлено на уровне 50%. Это

значит, что уровень непроцентных доходов должен составлять не менее 50%

непроцентных расходов.

Рентабельность

(доходность) коммерческого банка

один из основных относительных показателей эффективности банковской

деятельности. Уровень рентабельности банка характеризуется коэффициентом

рентабельности.

Общий уровень

рентабельности банка позволяет оценить общую прибыльность банка, а также прибыль, приходящуюся

на 1 лей дохода (доля прибыли в доходах в прцентах):

(1.3.9) (1.3.9)

Данный коэффициент

является наиболее общим показателем и не дает полной картины об эффективности

деятельности банка. Данный показатель может быть уточнен с помощью ряда

коэффициентов, характеризующих степень прибыльности активных и кредитных

операций.

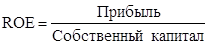

Основным показателем

доходности банка является показатель, отражающий отдачу собственного капитала (ROE

- return on equity), в процентах:

(1.3.10) (1.3.10)

Данный показатель

характеризует прибыль, приходящуюся на 1 лей собственного капитала.

Для выявления факторов,

влияющих на данный показатель, используют факторную модель Дюпона. По этой

модели показатель рентабельности капитала раскрывается следующим образом:

(1.3.11) (1.3.11)

(1.3.12) (1.3.12)

Формула 1.3.11.

показывает, что ROE находится

в прямой зависимости от рентабельности активов (ROA) и в обратной от коэффициента достаточности капитала. В

связи со вторым выводом становится понятным, почему банкам не выгодно

функционировать с привлечением меньшего капитала. Однако современные

требования, предъявляемые банкам своими клиентами и в большей степени

регулирующими органами, ограничивают рост ROE за счет снижение собственного капитала, поэтому

единственным способом повышения эффективности деятельности банка остается путь

увеличения ROA.

Исходя из сказанного

выше, особый интерес финансового анализа приковывается к показателю ROA. Одним из способов анализа рентабельности активов

является факторный анализ, суть которого в разложении ROA на составляющие части и в выявлении

влияния каждого из факторов на конечный результат.

Рентабельность активов не

совсем адекватно характеризует деятельность банка, так как не все активы

приносят доход. При исключении таких активов получим более реальный результат

прибыльности активных операций:

(1.3.13) (1.3.13)

Таким образом, будет

определена величина прибыли, приходящейся на 1 лей доходных активных операций.

Разница между ROA и ROA1 позволяет судить о потенциальных возможностях

повышения рентабельности за счет сокращения числа активов, не приносящих доход.

Для банков, использующих в качестве кредитных ресурсов привлеченные средства,

абсолютное равенство этих показателей невозможно, поскольку банки обязаны

хранить часть привлеченных депозитов в наиболее ликвидной и, следовательно, не

приносящей доход форме. В западной практике показатель ROA называется рентабельностью инвестиций, а ROA1 —рентабельностью активов.

Анализ ликвидности. Рассмотрим ликвидность коммерческих

банков с точки зрения норматива установленного Национальным банком Молдовы.

Ликвидность это способность

финансового учреждения обеспечивать своевременное выполнение своих

обязательств. [6]

В «Регламенте о ликвидности банка» дается понятие двух

показателей ликвидности I принцип и II принцип.

I принцип ликвидности предусматривает: сумма активов банка

со сроком погашения 2 года и более не превышала сумму его финансовых ресурсов.

(1.3.14) (1.3.14)

Норматив НБМ

соотношение не должно превышать 1.

II принцип ликвидности это - коэффициент, выраженный как

процентное соотношение между:

суммой активов

банка в форме:

суммой активов

банка в форме:

-

наличности и

ценных металлов;

-

депозитов в

Национальном банке Молдовы;

-

ликвидных ценных

бумаг,

-

чистых межбанковских

кредитов и займов с оставшимся сроком до погашения до 1 месяца

и суммой всех

активов баланса (исключая резерв в фонд риска)

и суммой всех

активов баланса (исключая резерв в фонд риска)

(1.3.15) (1.3.15)

Норматив НБМ

соотношение не должно быть меньше 20%.

ГЛАВА II. ОЦЕНКА БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ ПОСРЕДСТВОМ ФИНАНСОВОГО АНАЛИЗА

2.1

Общая

характеристика банковской системы Республики Молдова

Банк - это организация,

созданная для привлечения денежных средств и размещения их от своего имени на

условиях возвратности, платности и срочности.

В законе о Финансовых

учреждениях даётся следующее определение «Банк - финансовое учреждение,

принимающее от физических или юридических лиц депозиты или их эквиваленты,

которые могут быть переведены посредством различных платежных инструментов, и

использующее эти средства полностью или частично для предоставления кредитов

или для инвестирования за свой счет и на свой риск».

Основное назначение банка

- посредничество в перемещении денежных средств от кредиторов к заемщикам и от

продавцов к покупателям.

Наряду с банками

перемещение денежных средств на рынках осуществляют и другие финансовые

учреждения: кредитные организации, союзы, ассоциации, лизинговые компании,

ломбарды, инвестиционные фонды, страховые компании и т.д.

Но банки как субъекты

финансового рынка имеют два существенных признака, отличающие их от всех других

субъектов.

Во-первых, для банков характерен

двойной обмен долговыми обязательствами: они размещают свои собственные

долговые обязательства (депозиты, сберегательные сертификаты и пр.), а

мобилизованные таким образом средства размещают в долговые обязательства и

ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и

дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает

принятие на себя безусловных обязательств с фиксированной суммой долга перед

юридическими и физическими лицами. Этим банки отличаются от различных

инвестиционных фондов, которые все риски, связанные с изменением стоимости ее

активов и пассивов, распределяет среди своих акционеров.

В Республике Молдова

коммерческие банки могут создаваться на основе только открытых акционерных

обществ. Для формирования уставных капиталов молдавских банков допускается

привлечение иностранных инвестиций.

Расширение уставного

фонда может осуществляться как за счет внесения участниками дополнительных

взносов, так и за счет вступления в банк новых акционеров.

В Молдове существует

двухуровневая банковская система: Национальный банк Молдовы и коммерческие

банки. Число финансовых учреждений на втором уровне по истечению первого

полугодия 2008 г. составило - 16 коммерческих банков. В сравнении с 2007 г. статус банка получила кредитная организация Pro Credit.

Рассмотрим основные

показатели работы банков за 2007 г. Показатели диаграмма 2.1.1. показывает

динамику роста совокупных активов банков РМ:

Следует отметить, что

совокупная сумма активов коммерческих банков РМ в сравнении с 2006 годов

выросла 41% а в сравнении с 2004 годом – на 140%. Но все же даже при столь

существенном росте совокупных активов банков РМ, показатель доли активов в ВВП

остается на низком уровне. А данный показатель характеризует степень развитости

банковского сектора в экономике. Подробнее вышесказанное представлено ниже:

По материалам с

официального сайта Национального банка Молдовы, проведем горизонтальный и

вертикальный анализы активов и пассивов коммерческих банков РМ в динамике 2006

2007 гг. Аналитический бухгалтерский баланс представлен в приложении 2.

Данные приложения 2

показывают, что совокупные активы выросли в сравнении с 2006 г. на 9 229 982 тыс. леев, основная причина роста – рост «Статьи кредиты и требования

по финансовому лизингу» на 6 922 503 тыс. леев, или 50% от значения 2006 г. Так же существенный прирост показали «Наличные денежные средства» - на 529 277 тыс. леев

больше, чем аналогичный показатель 2006 г., что составляет 46% роста.

Для того чтобы понять

причину бурного роста активов банков обратимся к источникам их формирования,

т.е. пассивам, коими в банковской деятельности выступают – обязательства и

акционерный капитал.

Из данных приложения 2

видно, что основной ресурс роста активов банков заключается в росте на

5 618 921 тыс. леев процентных депозитов. Другим резервом стала

статья прочие займы, добавила 1 475 776 тыс. леев по сравнению с 2006

годом. Отметим так же рост акционерного капитала за счет нераспределенной

прибыли 916 478 тыс. леев и размещения простых акции 458 883 тыс.

леев. Рост акционерного капитала способствует укреплению банка, однако снижает

рентабельность его деятельности.

Рассмотрим некоторые

относительные показатели, характеризующие деятельность коммерческих банков за

период 2006 – 2007 гг.

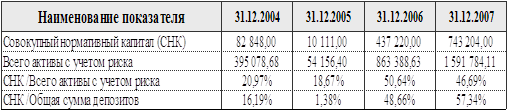

В таблице 2.1.1 приведен

анализ капитала по уровню достаточности с учетом риска, по методике НБМ, установленной

в «Регламенте о достаточности капитала с учетом риска».

Из таблицы виден рост СНК на 38% в сравнении с 2006 г. Основной причиной роста стал видный из баланса рост нераспределенной прибыли, резервов и

стоимости простых акции. Заслуживает внимание и показатель всего активы с

учетом риска. Его рост за 2007 г. составил 4 035 136 тыс. леев, или

30% от значения 2006 г. Данный показатель является составной частью

коэффициента достаточности и его рост способствует снижению значения

коэффициента.

Таблица

2.1.1.

Анализ достаточности

капитала банков РМ 2006 – 2007 гг.

Источник: Составлено

автором в соответствии с регламентом НБМ [11].

Данные таблицы показывают,

что совокупная достаточность капитала молдавских банков находится на более

высоком уровне (норматив не менее 12%), в сравнении с аналогичным показателем

развитых стран, и некоторых стран СНГ. Рассмотрим таблицу 2.1.2:

Таблица

2.1.2

Достаточности

капитала банков в разных странах 2007 г.

Источник: Составлено

автором на основе данных журнала «Банковское дело» [44].

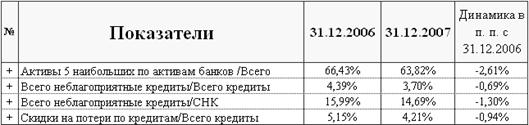

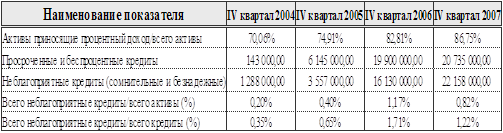

В таблице 2.1.3 приведены

некоторые показатели, характеризующие активы, рассчитываемые НБМ.

Таблица

2.1.3

Финансовые показатели

активов банков РМ 2006 – 2007 гг.

Источник: Составлено

автором на основе данных НБМ.

Из таблицы видно снижение

значение коэффициентов показывающих долю неблагоприятных кредитов и скидок по

потерям по кредитам, т.о. отметим улучшение кредитной ситуации.

Далее таблица 2.1.4

иллюстрирует изменения в показателях рентабельности за 2006 – 2007 гг. Отметим

положительный результат коммерческих банков – рост рентабельности капитала.

Отношение полученного банками чистого дохода к средней величине капитала,

которым они располагали в этот период, по итогам 2007 года составило 24,16%.

Это на 3,69 % пунктов больше, чем по итогам 2006 года.

Таблица

2.1.4

Показатели дохода и рентабельности

банков РМ 2006 – 2007 гг.

Источник: Составлено

автором на основе данных НБМ.

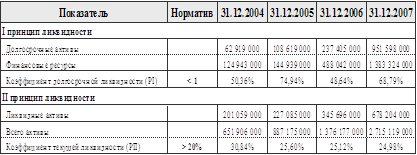

Показатели I и II принципов ликвидности соответствуют нормативам, указанным в «Регламенте

о ликвидности банка» Национальным банком Молдовы. Отметим некоторое снижение

этих показателей, которое можно охарактеризовать как положительное, т.к. в

предыдущие годы наблюдалась излишняя ликвидность банков. Динамика показателей

ликвидности представлена в таблице 2.1.5.

Таблица

2.1.5

Ликвидность

и общие показатели коммерческих банков 2006 – 2007 гг.

Источник:

Составлено автором на основе данных НБМ.

Отметим рост депозитов

физических лиц в общей сумме депозитов на 7,5%, что говорит о повышении доверия

к банкам, а так же о притоке денежных средств от гастарбайтеров. В таблице

указаны данные о численности служащих в банковской сфере. Рост данного

показателя так же косвенно говорит о росте самого банковского сектора.

Рассмотрим некоторые

результаты деятельности коммерческих банков РМ и место среди них Эксимбанка в

разрезе банков по итогам 2006 – 2007 гг.

Данные диаграммы 2.1.3

показывают, что лидером по сумме активов является Молдова-Агроиндбанк – 21% от

общей суммы активов, что в абсолютном выражении составляет 6 888 609

тыс. леев. В целом активы 5–ти первых банков составляют 64% от общей суммы

активов. Данные, приведенные в диаграмме, отражают динамику 2-х лет, из которых

виден рост практически по всем банкам, исключение - Банка де Экономий, Унибанк.

Отметим наибольший рост в

относительных величинах Эксимбанка – 97%, в денежных единицах

1 338 942 тыс. леев, в абсолютном выражении первое место по росту активов

- Молдова-Агроиндбанк – 2 175 900 тыс. леев, что в процентах

составило – 46%.

Подробнее, в процентном

выражении данные по активам сгруппированы в Приложении 2 и 4.

Рассмотрим таблицу 2.1.6,

иллюстрирующую изменение произошедшие за 2007 г. у коммерческих банков по показателям доли активов, доли СНК, доли депозитов и доли кредитов.

Таблица

2.1.6.

Доля рынка

(%) и изменения по отношению к 2006 г.

Источник: Составлено

автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Из выше указанных данных,

что Эксимбанк – занимает 5 позицию по доле активов в совокупных активах, доля

выросла на 2,5%, и это самый высокий показатель среди банков. По доле СНК на

конец 2007 г. Эксимбанк – получил 2 позицию, опять же с наивысшим приростом

показателя. Седьмое место получил банк и по доле депозитов в общем объеме и по

приросту их. Доля выданных банком кредитов в общей сумме кредитов заняла 4

место, а рост в сравнении с прошлым годом – 2 место.

По данным таблице и их

анализу можно сделать вывод об Эксимбанке как о банке быстрорастущем, что

выражается в активизации кредитных отношений, а так же в росте капитала.

Проанализируем показатели,

представленные в таблице 2.1.7. К видно, Эксимбанк занимает - 13 место по

отношению депозитов к активам и 5 место по отношению кредитов к активам.

Таблица

2.1.7

Отношение

депозитов и кредитов к активам на конец 2007 г.

Источник: Составлено

автором на основе данных еженедельника «Экономическое обозрение»[21,22]

В таблице 2.1.8 отраженны

показатели чистой прибыли банков.

Таблица

2.1.8

Чистая

прибыль коммерческих банков РМ 2006 – 2007 гг.

Источник: Составлено

автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Чистая прибыль банков

указанная в их ежегодной отчетности составила – 1 063 713 тыс. леев,

что превышает показатель 2006 г. на 50%, или 351 929 тыс. леев.

Относительный прирост прибыли по отдельным банкам превышает 100%, к примеру,

Эксимбанк увеличил свою прибыль на 242%, Банка де Экономий на 133%, BCR, Chisinau на 112%. В абсолютном выражении

первое место по приросту прибыли у Банка де Экономий – прибыль увеличилась на

106 801 тыс. леев. Затем следует Викториабанк с 71 895 тыс. леев и третью

позицию занимает Молдова-Агроиндбанк 53 551 тыс. леев.

Отметим тот факт, что

2007 год по показателю чистой прибыли не для всех банков оказался удачным банки

Унибанк и Универсалбанк закончили год с убытками (-4 679 тыс. леев) и

(-4 944 тыс. леев) соответственно.

Рассмотрим показатели

рентабельности капитала и активов. Лидер по данным показателям по итогам года

стал Викториабанк. Эксимбанк 11 место по показателю рентабельности капитала и

13 место по показателю рентабельности активов.

Таблица

2.1.9

Показатели

рентабельности коммерческих банков РМ 2007 г.

Источник: Составлено

автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Приведенный выше анализ

банковского сектора показывает, что банки в 2007 году развивались достаточно

динамично, что отразилось на росте активов, СНК, чистой прибыли, а так же

увеличило устойчивость и эффективность банков. Схематично показатели

рентабельности представлены в приложении 6.

2.2

Анализ

активов и пассивов коммерческого банка

Баланс является основной

необходимой информацией для проведения анализа активов и пассивов, при условии,

что данные в нем корректны и отражены в соответствии со стандартами

бухгалтерского учёта. Но для подробного и тщательного анализа необходим не

только синтетический, но и аналитический баланс.

Бухгалтерский учет в

коммерческих банков ведется в соответствии с утвержденным планом счетов для

коммерческих банков, и бухгалтерский баланс отличается по своей структуре от

бухгалтерских отчетов других предприятий.

Форма бухгалтерского

баланса банка установлена «Регламентом о порядке раскрытия коммерческими

банками Республики Молдова информации о своей финансовой деятельности». Баланс

банка разделяется на 2 блока:

активы банка;

активы банка;

обязательства и

акционерный капитал.

обязательства и

акционерный капитал.

Подробнее структура

баланса по статьям активов и пассивов представлена в схеме 2.2.1.

Необходимо отметить тот

момент, что депозиты группируются в 2 подгруппы – процентные и беспроцентные.

Это разделение играет

важную роль для последующего анализа баланса банка в том отношении, что на

основе данного разделения можно выявить риски, которые испытывает банк в связи

с изменением процентной ставки и вычислить цену, которую он платит за

пользование привлеченными средствами.

Банку выгодно, чтобы

процентная ставка по депозитам была как можно ниже, следовательно, банк в целях

приумножения прибыли старается увеличить в долю беспроцентных доходов в

структуре обязательств, но беспроцентные депозиты от физических лиц и текущие

счета юридических лиц – это бессрочные вклады, что в свою очередь влияет на

ликвидность баланса.

Указанная выше структура

баланса характерна для всей отчетности находящейся в прямом доступе.

Для начала ознакомимся с

бухгалтерским балансом Эксимбанка, который в динамики с 2004 г. по 2007 г. представлен в приложении 7. Далее в приложении 8 дан вертикальный баланс, который

отражает удельный вес каждой из статей баланс в сумме актива. В приложении 9

отражается процентный рост статей баланса в динамики от 2004 г.

Рассмотрим подробнее капитал